Vay thế chấp sổ đỏ ngân hàng là gì? Đất đồng sở hữu có vay ngân hàng được không? Sổ đỏ đồng sở hữu có thế chấp được không theo quy định mới?

Đất đồng sở hữu trong giai đoạn hiện nay là một cách gọi phổ biến của người dân dùng để chỉ đất có nhiều người chung quyền sử dụng đất. Có nhiều vấn đề liên quan đến đất đồng sở hữu và được rất nhiều người quan tâm trong giai đoạn hiện nay. Một trong số đó là vấn đề sổ đỏ đồng sở hữu có thế chấp vay ngân hàng được không?

Căn cứ pháp lý:

– Luật Đất đai năm 2013.

– Nghị định 21/2021/NĐ-CP của Chính Phủ.

Mục lục bài viết

1. Vay thế chấp sổ đỏ ngân hàng là gì?

Vay thế chấp được hiểu như sau:

Vay ngân hàng được hiểu cơ bản chính là hành vi các chủ thể tiến hành hợp đồng vay tài sản tại các tổ chức tín dụng.

Tiền vay ngân hàng là thuật ngữ được dùng nhằm mục đích để chỉ các khoản cho vay của ngân hàng, nhưng các khoản vay này không bao gồm hình thức cho vay bằng cách cho phép các chủ thể rút quá số dư. Khi cấp loại tín dụng này, ngân hàng sẽ thực hiện việc ghi toàn bộ số tiền cho vay vào tài khoản của chủ thể là người đi vay ngay từ khi bắt đầu cho vay và lãi suất được tính theo một tỉ lệ nhất định so với số tiền vay ban đầu và thời hạn cho vay. Trong một số trường hợp cụ thể (ví dụ chúng ta có thể kể đến trường hợp cho các nhân vay hay cho vay có điều kiện), người vay sẽ có thể trả dần tiền vay dưới hình thức định kỳ theo đúng quy định pháp luật.

Theo quy định tại Điều 463 Bộ luật Dân sự 2015 có nội dung cụ thể như sau:

“Hợp đồng vay tài sản là sự thỏa thuận giữa các bên, theo đó bên cho vay giao tài sản cho bên vay; khi đến hạn trả, bên vay phải hoàn trả cho bên cho vay tài sản cùng loại theo đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận; hoặc pháp luật có quy định.”

Chúng ta hiểu vay thế chấp thực chất chính là hình thức vay truyền thống của ngân hàng; theo hình thức vay thế chấp này thì các chủ thể cần phải có tài sản đảm bảo thì các chủ thể đó mới có thể được vay. Hạn mức vay khá cao lên đến 70% giá trị tài sản cầm cố. Lãi suất được đưa ra sẽ cần phải phù hợp với khoản vay. Thời hạn vay kéo dài lên đến 25 năm theo nhu cầu của các chủ thể là những người vay. Hình thức vay này cũng cần phải phù hợp cho cả cá nhân và doanh nghiệp.

Vay thế chấp sổ đỏ được hiểu như sau:

Thế chấp như chúng ta đã nói cụ thể ở trên thì đây là việc sử dụng tài sản thuộc quyền sở hữu của mình (quyền sử dụng đất) để đảm bảo thực hiện nghĩa vụ (vay tiền).

Giấy chứng nhận quyền sử dụng đất (sổ đỏ) trên thực tế và pháp luật quy định không phải là tài sản có thể đem ra thế chấp. Giấy chứng nhận quyền sử dụng đất chỉ là chứng thư pháp lý để giúp cơ quan Nhà nước xác nhận quyền sử dụng đất, quyền sở hữu nhà ở hoặc tài sản khác gắn liền với đất.

Tài sản dùng để thế chấp cụ thể đó là quyền sử dụng đất. Quyền sử dụng đối với thửa đất được ghi nhận trên giấy chứng nhận mới được coi là tài sản dùng để thế chấp.

Mọi người cũng phải cần lưu ý và cần phải hiểu rõ 2 khái niệm này để có thể tránh nhầm lẫn trong giao kết hợp đồng hoặc những tranh chấp không đáng có.

Như vậy, ta nhận thấy, việc thế chấp sổ đỏ được hiểu là việc thế chấp quyền sử dụng đất để nhằm mục đích có thể bảo đảm các chủ thể thực hiện nghĩa vụ.

2. Đất đồng sở hữu có vay ngân hàng được không?

Nhằm mục đích để có thể đảm bảo cho việc hoàn trả một khoản vay nào đó khi đi vay một số tiền từ phía tổ chức tín dụng; giai đoạn hiện nay phía ngân hàng thông thường sẽ yêu cầu các chủ thể giao kết thêm một hợp đồng nhằm mục đích để có thể bảo đảm việc thực hiện nghĩa vụ trả nợ.

Chúng ta nhận thấy, trên thực tế cũng có rất nhiều cách trong giai đoạn hiện nay để có thể nhằm mục đích đảm bảo với ngân hàng rằng bản thân mình có thể cam kết trả nợ cụ thể như các biện pháp sau đây: Cầm cố tài sản; đặt cọc; ký quỹ; bảo lãnh và có rất nhiều các biện pháp cụ thể khác, nhưng trên thực tế, ta nhận thấy, phổ biến hơn hết là thế chấp tài sản; (ở đây cụ thể là thế chấp đất đai). Cho nên người ta thường sẽ hay dùng đất để đi vay thế chấp tại các ngân hàng.

Theo quy định tại Điều 212 Bộ luật Dân sự 2015 có nội dung cụ thể như sau:

“Điều 212. Sở hữu chung của các thành viên gia đình

1. Tài sản của các thành viên gia đình cùng sống chung gồm tài sản do các thành viên đóng góp; cùng nhau tạo lập nên; và những tài sản khác được xác lập quyền sở hữu theo quy định của Bộ luật này và luật khác có liên quan.

2. Việc chiếm hữu, sử dụng, định đoạt tài sản chung của các thành viên gia đình được thực hiện theo phương thức thỏa thuận. Trường hợp định đoạt tài sản là bất động sản; động sản có đăng ký, tài sản là nguồn thu nhập chủ yếu của gia đình phải có sự thỏa thuận của tất cả các thành viên gia đình là người thành niên có năng lực hành vi dân sự đầy đủ; trừ trường hợp luật có quy định khác.

Trường hợp không có thỏa thuận; thì áp dụng quy định về sở hữu chung theo phần được quy định tại Bộ luật này và luật khác có liên quan, trừ trường hợp quy định tại Điều 213 của Bộ luật này.”

Như vậy, ta nhận thấy rằng, ở góc độ là đất chung trong hộ gia đình (đất đồng sở hữu) thì trên thực tế, việc tiến hành việc đảm bảo cho bất kỳ khoản vay nào cũng đều cần phải có sự đồng ý của tất cả thành viên ở trong một gia đình; điều này thì cũng thực hiện tương tự giống như đất thuộc sở hữu chung của tổ chức.

Và ta cũng nhận thấy, trong giai đoạn hiện nay cũng không có bất kỳ quy định nào được đưa ra để cấm đất đồng sở hữu không được vay ngân hàng; cho nên đất đồng sở hữu trên thực tế vẫn có thể thế chấp vay vốn ngân hàng; miễn tất cả những chủ thể là những người đồng sở hữu đồng ý sự việc thế chấp cho vay vốn ngân hàng trên.

3. Sổ đỏ đồng sở hữu có thế chấp được không theo quy định mới?

Quy định chung về đất đồng sở hữu:

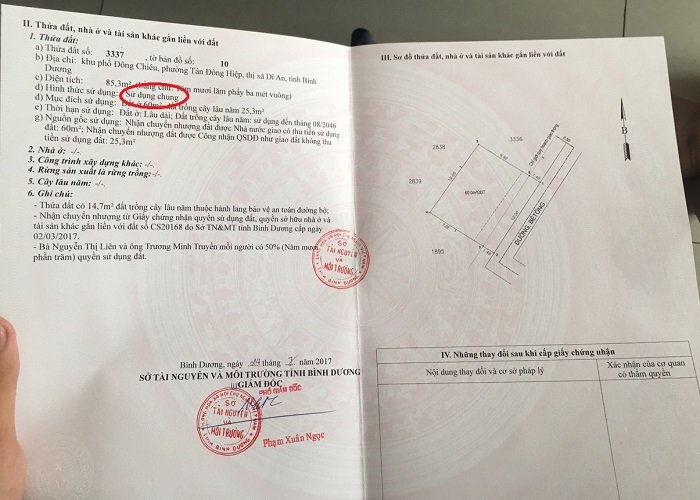

Đất đồng sở hữu theo quy định của pháp luật hiện hành, chủ yếu được xác lập khi hai hoặc nhiều người đều góp tiền mua chung thửa đất. So với quyền sử dụng đất là tài sản riêng của cá nhân thì ta nhận thấy rằng, đất đồng sở hữu có một số điều khác biệt khi các chủ thể đứng tên và sang tên Sổ đỏ.

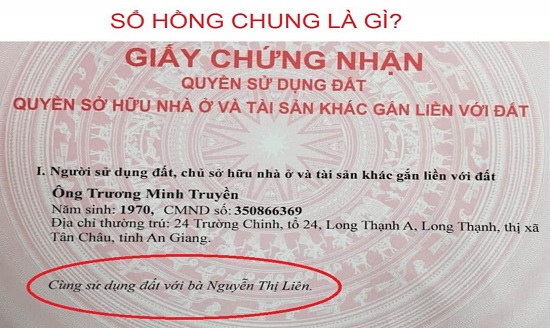

Đất đồng sở hữu cũng chính là cách gọi phổ biến của người dân dùng để nhằm mục đích chỉ đất có nhiều người chung quyền sử dụng đất (ví dụ cụ thể như các cá nhân có chung quyền sử dụng đất mà không phải là vợ chồng hoặc các thành viên trong gia đình sử dụng đất). Tuy nhiên, Hiến pháp và Luật Đất đai 2013 quy định người sử dụng đất sẽ không có quyền sở hữu đối với đất đai mà chỉ có quyền sử dụng đất.

Sổ đỏ, Sổ hồng cũng được biết đến là cách gọi phổ biến của người dân; căn cứ cụ thể vào từng thời kỳ mà Sổ đỏ, Sổ hồng có tên gọi pháp lý cũng có sự khác nhau. Từ ngày 10/12/2009 cho đến giai đoạn nay, khi đủ điều kiện thì chủ thể là người sử dụng đất sẽ được cấp Giấy chứng nhận theo mẫu chung của Bộ Tài nguyên và Môi trường với tên gọi pháp lý cụ thể đó là Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (chúng ta thường sẽ gọi tắt là Giấy chứng nhận).

Các cá nhân có được nhận thế chấp sổ đỏ hay không?

Căn cứ theo Điều 35 Nghị định 21/2021/NĐ-CP của Chính Phủ ta nhận thấy rằng, việc nhận thế chấp của các chủ thể là những cá nhân, tổ chức kinh tế không phải là tổ chức tín dụng đối với quyền sử dụng đất, tài sản gắn liền với đất của hộ gia đình, cá nhân sử dụng đất sẽ cần phải đáp ứng các điều kiện cụ thể được nêu sau đây:

– Chủ thể là bên nhận thế chấp là tổ chức kinh tế theo quy định của Luật Đất đai; cá nhân là công dân Việt Nam có năng lực hành vi dân sự đầy đủ.

– Việc các chủ thể nhận thế chấp để bảo đảm thực hiện nghĩa vụ sẽ không được phép vi phạm điều cấm của Bộ luật Dân sự hay các luật khác liên quan; việc các chủ thể nhận thế chấp không được trái đạo đức xã hội trong quan hệ hợp đồng về dự án đầu tư; xây dựng; thuê; thuê khoán; dịch vụ; giao dịch khác.

– Điều kiện có hiệu lực khác của giao dịch dân sự theo quy định của Bộ luật Dân sự và các văn bản pháp luật khác có liên quan.

Như vậy, ta nhận thấy, căn cứ theo quy định mới nhất của pháp luật hiện hành thì các cá nhân khi cho vay tiền có thể nhận thế chấp bằng sổ đỏ. Việc quy định và các thoả thuận ở trong hợp đồng, lãi suất phải tuân thủ các quy định của luật dân sự và các bộ luật khác có liên quan. Các hợp đồng nhận thế chấp sổ đỏ theo quy định pháp luật cũng sẽ cần được được đăng ký để nhằm mục đích có thể đảm bảo quyền lợi khi các chủ thể nhận thế chấp.