Mục lục bài viết

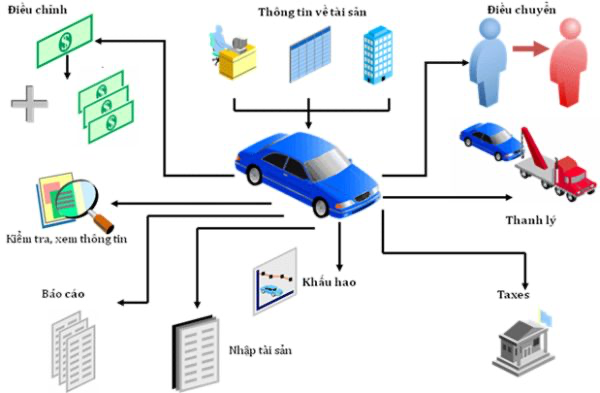

1. Phân loại tài sản cố định:

Theo Điều 2

– Tài sản cố định hữu hình là loại tư liệu lao động không có hình thái vật chất đáp ứng những tiêu chuẩn của tài sản cố định hữu hình, tham gia vào các chu kỳ khác nhưng lại duy trì nguyên hình thái vật chất ban đầu như nhà, vật kiến trúc, máy móc, trang thiết bị, phương tiện vận chuyển…

– Tài sản cố định vô hình là loại tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được tích luỹ đáp ứng các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ hoạt động, bao gồm những chi phí liên quan trực tiếp như đất thuê; chi phí cho quyền sử dụng, bằng sở hữu trí tuệ, sáng chế, bản quyền tác giả. ..

Cách phân loại tài sản cố định: Tài sản cố định được phân loại căn cứ theo tiêu chuẩn và cách nhận diện của các loại tài sản cố định. Cụ thể:

Tiêu chuẩn và cách phân loại tài sản cố định bao gồm:

Theo khoản 1 Điều 3 Thông tư 45/2013/TT-BTC ngày 24/5/2013 tư liệu lao động là các tài sản vật chất có cấu trúc độc lập hoặc là một hệ thống bao gồm những bộ phận tài sản riêng biệt kết nối với nhau nhằm mục đích hoàn thành một hay một số nhiệm vụ nhất định mà nếu thiếu vắng bất kỳ một bộ phận đó thì cả hệ thống không vận hành nổi, nếu đáp ứng đủ 03 tiêu chuẩn sau sẽ được tính là tài sản cố định.

– Chắc chắn thu được lợi nhuận kinh tế trong tương lai từ hoạt động khai thác tài sản ấy;

– Có thời hạn khai thác trên 01 năm trở lên;

– Nguyên giá tài sản phải được tính toán đáng tin cậy và có giá trị trên 30 triệu đồng trở lên.

Lưu ý 2 trường hợp sau đây:

– Trong trường hợp một hệ thống bao gồm các bộ phận tài sản riêng lẻ gắn kết với nhau, trong đó mỗi bộ phận có thời gian hoạt động khác nhau và nếu vì một bộ phận nào đấy mà toàn hệ thống không hoàn thành tốt nhiệm vụ chủ yếu của nó nhưng do nhu cầu khai thác, sử dụng tài sản cần người quản lý riêng từng bộ phận thì những bộ phận đó nếu đều đáp ứng đồng thời 03 tiêu chuẩn trên sẽ được xem là một tài sản cố định hữu hình độc lập.

– Trong trường hợp súc vật làm việc và quản lý sản phẩm hoặc bán sản phẩm, nếu mỗi con súc vật thoả mãn cả 03 tiêu chuẩn trên đều xem là một tài sản cố định hữu hình (chủ yếu áp dụng với những công ty kinh doanh trong ngành nuôi gia súc lớn).

– Với vườn cây lâu năm thì mỗi mảnh vườn cây hay cây thoả mãn cả 03 tiêu chuẩn trên có thể xem là một tài sản cố định hữu hình.

Tiêu chuẩn và cách nhận diện tài sản vô hình:

Theo khoản 2 Điều 3 Thông tư 45/2013/TT-BTC các khoản chi phí thực mà doanh nghiệp đã bỏ ra thoả mãn ít nhất 03 tiêu chuẩn sau:

– Chắc chắn thu được lợi ích kinh tế trong tương lai thông qua hoạt động khai thác giá trị của tài sản trên;

– Có thời hạn khai thác giá trị từ 01 năm trở lên;

– Nguyên giá tài sản phải được tính toán một cách đáng tin cậy và có giá trị trên 30 triệu đồng trở lên.

Nhưng không hình thành tài sản cố định thì còn gọi là tài sản cố định vô hình.

Lưu ý:

– Những khoản chi phí không song song đạt đủ 03 tiêu chuẩn trên sẽ được phân bổ trực tiếp hay được tính gộp vào chi phí hoạt động của doanh nghiệp mà không phải trích khấu hao.

– Các chi phí khác của quá trình triển khai có thể tính là tài sản cố định được sinh ra bởi chính doanh nghiệp nếu thoả mãn đủ 07 điều kiện sau:

+ Tính khả thi về mặt pháp lý đảm bảo cho việc hoàn thành và đưa tài sản cố định đi vào hoạt động theo kế hoạch hay được bán; kinh tế Doanh nghiệp dự định đưa tài sản vô hình này hoạt động hoặc sẽ bán;

+ Doanh nghiệp có quyền khai thác hay bán tài sản vô hình ấy;

+ Tài sản vô hình ấy phải sinh ra những lợi ích kinh tế trong tương lai;

+ Có đủ các điều kiện về kỹ thuật, tài chính và những nguồn lực khác để thực hiện từng bước triển khai việc bán hoặc dùng tài sản vô hình mới;

+ Có khả năng tính toán một cách chuẩn xác những chi phí của quá trình triển khai để xây dựng nên tài sản vô hình mới;

+ Ước tính có đủ căn cứ về thời gian hoạt động và giá trị theo quy định của tài sản cố định này.

2. Qui định pháp luật về nâng cấp sửa chữa tài sản cố định:

2.1. Tài sản cố định hữu hình:

Sửa chữa tài sản cố định: là việc duy tu, bảo trì, thay thế sửa chữa những hỏng hóc phát sinh trong quá trình hoạt động để hồi phục trở lại khả năng hoạt động theo trạng thái hoạt động tiêu chuẩn ban đầu của tài sản cố định => Tổng chi phí doanh nghiệp bỏ ra cho đầu tư nâng cấp tài sản cố định được tính từ nguyên giá của tài sản cố định đó, không được hạch toán khoản chi phí này vào chi phí sản xuất kinh doanh hàng kỳ.

Nâng cấp tài sản cố định: là hoạt động cải tạo, xây dựng các trang thiết bị bổ sung thêm cho tài sản cố định để nâng cao công suất, chất lượng sản phẩm và tính năng tác dụng của tài sản cố định so với trạng thái ban đầu hoặc kéo dài thời hạn khai thác của tài sản cố định; đưa vào áp dụng quy trình công nghệ kỹ thuật mới làm giảm chi phí hoạt động của tài sản cố định so với trước => Tổng chi phí sửa chữa tài sản cố định không được tính tăng nguyên giá tài sản cố định mà được hạch toán trực tiếp hoặc phân bổ từ từ vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm. Ngoài ra, Đối với những tài sản cố định mà việc sửa chữa có tính chu kỳ thì doanh nghiệp được trích trước chi phí sửa chữa theo dự toán vào chi phí hàng năm. Nếu số thực chi sửa chữa tài sản cố định cao hơn số trích theo dự toán thì doanh nghiệp được tính bù giảm chi phí cho số chênh lệch này. Nếu số thực chi sửa chữa tài sản cố định thấp hơn số đã trích thì phần này được hạch toán vào chi phí kinh doanh của kỳ.

2.2. Tài sản cố định vô hình:

Các chi phí liên quan đến tài sản cố định vô hình phát sinh sau ghi nhận ban đầu được đánh giá một cách chắc chắn, làm tăng lợi ích kinh tế của tài sản cố định vô hình so với mức hoạt động ban đầu, thì được phản ánh tăng nguyên giá tài sản cố định. Các chi phí khác liên quan đến tài sản cố định vô hình phát sinh sau ghi nhận ban đầu được hạch toán vào chi phí sản xuất kinh doanh.

3. Cách hạch toán chi phí sửa chữa và nâng cấp tài sản cố định:

Công tác sửa chữa tài sản cố định của doanh nghiệp cũng có thể tiến hành theo phương thức tự làm hoặc giao thầu.

Thứ nhất, khi phát sinh chi phí cải tạo nâng cấp hay sửa chữa tài sản cố định sẽ được tập hợp vào bên Nợ TK 241 “ XDCB dở dang” (2413) và được chi tiết cho từng công trình công việc sửa chữa TSCĐ. Căn cứ chứng từ phát sinh chi phí để hạch toán:

Nếu thuế giá trị gia tăng đầu vào được khấu trừ ,ghi:

+ Nợ TK214- XDCB dở dang( 2413) ( giá mua chưa có thuế GTGT)

+ Nợ TK 133 Thuế GTGT được khấu trừ( 1332)

Có các TK 111,112,152,214,331…(Tông giá thanh toán )

– Nếu thuế GTGT đầu vào không khấu trừ thì chi phí sửa chữa TSCĐ bao gồm cả thuế GTGT. Ghi là:

+ Nợ TK 241- XDCB do dang (2413) (tổng giá thanh toán)

+ Có các 111, 112, 152, 214,334,…( tổng giá thanh toán)

Thứ hai, khi việc sửa chữa cải tạo nâng cấp TSCĐ hoàng thành:

Trường hợp 1: nếu là khoản chi phí sửa chữa ( thì không đủ điều kiện ghi tăng nguyên giá tài sản cố định):

+ Nợ TK 623,627,641, 642 ( Nếu là sửa chữa nhỏ) ( Theo TT 200)

+ Nợ 242 – chi phí trả trước ( Nếu sửa chữa lớn được phân bổ đàn) ( Theo TT 200 và 133)

+ Nợ TK 352 _ Dự phòng phải trả ( nếu trích trước chi phí sửa chữa định kỳ) ( theo TT 200 và 133)

Có TK 241- XDCB dở dang ( 2413)

Trường hợp 2: Nếu là khoản cải tạo và nâng cấp ( thỏa mãn điều kiện ghi tăng nguyên giá tài sản cố định):

+ Nợ TK 211 -TSCĐ hữu hình

Có TK 241-XDCB dở dang (2413)

Chú ý: Trong trường hợp sửa chữa thường xuyên tài khoản cố định thì không hạch toán vào tài khoản 2413 mà tính thẳng vào chi phí sản xuất kinh doanh định kỳ

Tài khoản 2413 sửa chữa tài sản cố định phản ánh chi phí sửa chữa tài sản cố định và tình hình quyết toán chi phí sửa chữa lớn tài sản cố định.

Tức là nhứng khoản chi phí sửa chữa thường xuyên ( hoặc 1 lần giá trị nhỏ) tài sản cố dịnh hạch toán thẳng vào chi phí:

+ Nợ TK 154,627,641,642,….

+ Nợ TK 133.

Có TK: 111, 112, 331,….

Các văn bản pháp luật sử dung trong bài viết:

– Thông tư 45/2013/TT-BTC hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định do Bộ trưởng Bộ Tài chính ban hành