Trong quá trình kinh doanh một số sản phẩm và dịch vụ đặc biệt thì các công ty sẽ phải tổng hợp dữ liệu hóa đơn điện tử và phải chuyển dữ liệu hóa đơn đó đến Cơ quan thuế định kỳ. Vậy mức xử phạt đối với hành vi vi phạm quy định về chuyển dữ liệu hóa đơn điện tử được quy định như thế nào?

Mục lục bài viết

1. Xử phạt vi phạm quy định chuyển dữ liệu hóa đơn điện tử:

Pháp luật hiện nay đã có những quy định cụ thể về mức xử phạt đối với hành vi vi phạm quy định về chuyển dữ liệu hóa đơn điện tử. Căn cứ theo quy định tại Điều 30 của Nghị định số 125/2020/NĐ-CP của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn, mức xử phạt đối với hành vi vi phạm quy định về chuyển dữ liệu hóa đơn điện tử được quy định cụ thể như sau:

– Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với những đối tượng có hành vi chuyển dữ liệu hóa đơn điện tử do cơ quan nhà nước có thẩm quyền, cụ thể trong trường hợp này được xác định là cơ quan thuế quá thời hạn theo quy định của pháp luật trong khoảng thời gian từ 01 ngày đến 05 ngày làm việc được tính kể từ ngày hết hạn;

– Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với những đối tượng có hành vi chuyển dữ liệu hóa đơn điện tử đến cơ quan nhà nước có thẩm quyền, trong trường hợp này được xác định là cơ quan trễ quá thời hạn theo quy định của pháp luật trong khoảng thời gian từ 06 ngày đến 10 ngày làm việc được tính kể từ ngày hết hạn, hoặc có hành vi chuyển bằng tổng dữ liệu hóa đơn điện tử không đầy đủ về số lượng hóa đơn đã được lập trong kỳ tính thuế;

– Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với những đối tượng thực hiện hành vi vi phạm quy định của pháp luật về chuyển dữ liệu hóa đơn điện tử đến cơ quan nhà nước có thẩm quyền, trong trường hợp này được xác định là cơ quan thuế quá thời hạn theo quy định của pháp luật từ 11 ngày làm việc trở lên được tính kể từ ngày hết hạn, hoặc có hành vi không chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế theo quy định của pháp luật;

– Biện pháp khắc phục hậu quả có thể được thực hiện trong trường hợp này đó là buộc phải chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế theo đúng quy định của pháp luật.

Theo đó thì có thể, cần phải tuân thủ đầy đủ mức xử phạt đối với hành vi vi phạm quy định về chuyển dữ liệu hóa đơn điện tử theo như phân tích nêu trên.

2. Phương thức chuyển dữ liệu hóa đơn điện tử được quy định như thế nào?

Pháp luật hiện nay có những quy định cụ thể về phương thức chuyển dữ liệu hóa đơn điện tử. Căn cứ theo quy định tại Điều 22 của Nghị định số 123/2020/NĐ-CP của Chính phủ quy định về hóa đơn, chứng từ, có quy định về trách nhiệm của người bán hàng hóa và người cung cấp dịch vụ hóa đơn điện tử có mã của các cơ quan thuế. Theo đó thì quá trình chuyển dữ liệu hóa đơn điện tử không có mã của các cơ quan thuế đã lập đến cơ quan thuế thông qua cổng thông tin điện tử của Tổng cục thuế, có thể chuyển trực tiếp hoặc chuyển dữ liệu hóa đơn điện tử bằng hình thức gửi thông qua các tổ chức cung cấp dịch vụ hóa đơn điện tử khác. Phương thức và thời điểm chuyển dữ liệu hóa đơn điện tử được quy định như sau:

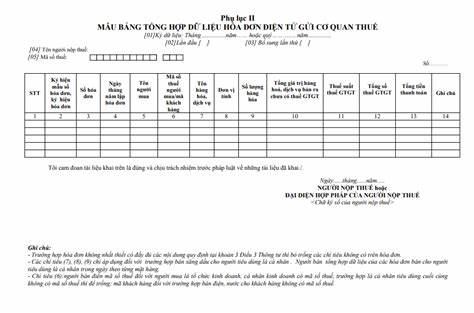

Thứ nhất, phương thức chuyển dữ liệu hóa đơn điện tử theo Bảng tổng hợp dữ liệu hóa đơn điện tử theo Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP của Chính phủ quy định về hóa đơn và chứng từ, cùng thời hạn nộp hồ sơ khai thuế giá trị gia tăng áp dụng đối với các trường hợp sau:

– Cung cấp dịch vụ thuộc lĩnh vực bưu chính viễn thông, lĩnh vực bảo hiểm, lĩnh vực tài chính ngân hàng, lĩnh vực vận tải hàng không và lĩnh vực chứng khoán;

– Bán hàng hóa là điện, bán hàng là nước sạch nếu có đầy đủ các loại thông tin về mã khách hàng hoặc mã số thuế của khách hàng;

– Người bán cần phải tiến hành hoạt động lập bảng tổng hợp dữ liệu hóa đơn điện tử hàng hóa, cung cấp dịch vụ phát sinh trong tháng hoặc quý (tính từ ngày đầu của tháng, quý đến ngày cuối cùng của tháng hoặc quý) theo mẫu do pháp luật quy định;

– Trường hợp phát sinh số lượng hóa đơn lớn theo quy định của pháp luật thì cần phải lập thành bảng, và bảng tổng hợp sẽ được tách theo định dạng chuẩn dữ liệu của cơ quan thuế nhằm đảm bảo yêu cầu gửi nhận dữ liệu trên đường truyền;

– Đối với hóa đơn gửi theo bảng tổng hợp thì người bán gửi thông tin hủy, người bán cũng có thể điều chỉnh trực tiếp trên bảng tổng hợp của các kỳ tiếp theo mà không gửi thông báo hóa đơn điện tử có sai sót theo mẫu do pháp luật quy định;

– Các hóa đơn được lập cho tổng doanh thu của người mua được xác định là cá nhân không kinh doanh theo quy định pháp luật, phát sinh trong ngày hoặc phát sinh theo tháng theo bảng kê chi tiết thì người bán chỉ gửi dữ liệu hóa đơn điện tử đến cơ quan thuế.

Thứ hai, phương thức chuyển đầy đủ nội dung hóa đơn áp dụng đối với trường hợp bán hàng hóa, chủ thể cung cấp dịch vụ không thuộc các trường hợp nêu trên. Người bán sau khi lập đầy đủ các nội dung trên hóa đơn gửi hóa đơn cho người mua và đồng thời gửi hóa đơn cho cơ quan thuế.

Như vậy, phương thức và thời điểm chuyển dữ liệu hóa đơn điện tử cần phải được thực hiện theo quy định của pháp luật trên đây.

3. Quy định về định dạng hóa đơn điện tử:

Căn cứ theo Điều 12 của Nghị định số 125/2020/NĐ-CP của Chính phủ quy định xử phạt vi phạm hành chính về thuế và hóa đơn, có quy định về vấn đề định dạng hóa đơn điện tử, cụ thể như sau:

– Định dạng hóa đơn điện tử là khái niệm để chỉ những tiêu chuẩn kỹ thuật quy định kiểu dữ liệu, quy định về chiều dài dữ liệu của các trường thông tin phục vụ truyền nhận, lưu trữ và hiển thị hóa đơn điện tử. Định dạng hóa đơn điện tử hiện nay có thể được sử dụng ngôn ngữ định dạng văn bản XML (viết tắc của eXtensible Markup Language);

– Định dạng hóa đơn điện tử gồm những thành phần cơ bản sau: thành phần chứa dữ liệu nghiệp vụ được ghi nhận trong hóa đơn điện tử và thành phần chứa dữ liệu chữ ký số. Đối với hóa đơn điện tử có mã của cơ quan thuế thì sẽ phải có thêm thành phần chứa dữ liệu liên quan đến mã cơ quan thuế;

– Tổng cục Thuế được xem là cơ quan có thẩm quyền xây dựng và công bố thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử, thành phần chứa dữ liệu chữ ký số và cung cấp công cụ hiển thị các nội dung của hóa đơn điện tử theo quy định tại Nghị định số 125/2020/NĐ-CP của Chính phủ quy định xử phạt vi phạm hành chính về thuế và hóa đơn;

– Tổ chức và doanh nghiệp thành lập hợp pháp khi bán hàng hóa, trong quá trình cung cấp dịch vụ khi chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế bằng hình thức gửi trực tiếp phải đáp ứng yêu cầu theo quy định của pháp luật;

– Hóa đơn điện tử phải được hiển thị đầy đủ, hóa đơn phải phản ánh và thể hiện chính xác các nội dung của hóa đơn đảm bảo không dẫn tới cách hiểu sai lệch để người mua có thể đọc được bằng phương tiện điện tử.

Các văn bản pháp luật được sử dụng trong bài viết:

– Nghị định số 123/2020/NĐ-CP của Chính phủ quy định về hóa đơn, chứng từ;

– Nghị định số 125/2020/NĐ-CP của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn;

– Nghị định số 102/2021/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn; hải quan; kinh doanh bảo hiểm, kinh doanh xổ số; quản lý, sử dụng tài sản công; thực hành tiết kiệm, chống lãng phí; dự trữ quốc gia; kho bạc nhà nước; kế toán, kiểm toán độc lập.