Kho bảo thuế là một khái niệm rất quen thuộc được nhắc đến trong quá trình xuất nhập khẩu hàng hóa. Vậy quy định kho bảo thuế là gì? Điều kiện công nhận kho bảo thuế như thế nào?

Mục lục bài viết

1. Kho bảo thuế là gì?

Căn cứ khoản 9 Điều 4

Điều kiện để được thành lập kho bảo thuế sẽ được thành lập trong khu vực nhà máy của doanh nghiệp sản xuất hàng hóa xuất khẩu.

2. Điều kiện để được công nhận kho bảo thuế:

Theo quy định tại Điều 16

– Doanh nghiệp được công nhận là doanh nghiệp ưu tiên được công nhận kho bảo thuế khi:

+ Đảm bảo có hệ thống sổ kế toán.

+ Có ứng dụng công nghệ thông tin theo tiêu chuẩn của cơ quan quản lý nhà nước với mục đích để theo dõi, quản lý hàng hóa nhập, xuất, lưu giữ, tồn trong kho.

+ Doanh nghiệp nằm trong khu vực cơ sở sản xuất của doanh nghiệp.

+ Đảm bảo được ngăn cách với khu vực chứa nguyên liệu, vật tư không được bảo thuế.

+ Lắp đặt hệ thống ca-mê-ra giám sát đáp ứng chuẩn trao đổi dữ liệu của cơ quan hải quan với mục đích để giám sát hàng hóa ra, vào kho bảo thuế.

– Đối với doanh nghiệp sản xuất hàng hóa xuất khẩu có kim ngạch xuất khẩu từ 40 triệu USD trở lên được công nhận kho bảo thuế khi có những điều kiện sau:

+ Đảm bảo có hệ thống sổ kế toán.

+ Có ứng dụng công nghệ thông tin theo tiêu chuẩn của cơ quan quản lý nhà nước với mục đích để theo dõi, quản lý hàng hóa nhập, xuất, lưu giữ, tồn trong kho.

+ Doanh nghiệp nằm trong khu vực cơ sở sản xuất của doanh nghiệp.

+ Đảm bảo được ngăn cách với khu vực chứa nguyên liệu, vật tư không được bảo thuế.

+ Lắp đặt hệ thống ca-mê-ra giám sát đáp ứng chuẩn trao đổi dữ liệu của cơ quan hải quan với mục đích để giám sát hàng hóa ra, vào kho bảo thuế.

+ Tối thiểu 02 năm liên tục phải có hoạt động xuất khẩu liên tục trở lên, đảm bảo không vi phạm pháp luật về hải quan và pháp luật thuế.

+ Đáp ứng đầy đủ các quy định về pháp luật kế toán, thống kê.

+ Theo quy định của pháp luật phải thực hiện thanh toán qua ngân hàng.

3. Hồ sơ, thủ tục để được công nhận kho bảo thuế:

Bước 1: Chuẩn bị hồ sơ:

Hồ sơ để được công nhận kho bảo thuế bao gồm:

– Bản chính văn bản đề nghị công nhận kho bảo thuế (theo mẫu số 01 Phụ lục ban hành kèm theo Nghị định số 68/2016/NĐ-CP).

– 01 bản sao Sơ đồ thiết kế khu vực kho bảo thuế.

Bước 2: Nộp hồ sơ:

Sau khi chuẩn bị đầy đủ hồ sơ gồm những giấy tờ trên, doanh nghiệp sẽ nộp hồ sơ tại Tổng cục Hải quan.

Hình thức nộp hồ sơ có thể nộp trực tiếp hoặc gửi qua đường bưu điện hoặc hệ thống tiếp nhận thông tin điện tử của cơ quan hải quan.

Bước 3: Tiếp nhận hồ sơ và giải quyết:

Tổng cục Hải quan hoàn thành việc kiểm tra hồ sơ, thực tế kho trong thời hạn là 10 ngày làm việc tính từ ngày nhận được đủ hồ sơ của doanh nghiệp.

Sau đó Tổng cục hải quan và doanh nghiệp thực hiện ký biên bản ghi nhận nội dung kiểm tra khi tiền hành kiểm tra xong.

Tổng cục trưởng Tổng cục Hải quan ra quyết định công nhận kho bảo thuế trong thời hạn 05 ngày làm việc tính từ ngày hoàn thành việc kiểm tra hồ sơ, thực tế kho.

Trường hợp nếu như từ chối, Tổng cục hải quan sẽ phải có văn bản trả lời doanh nghiệp khi doanh nghiệp chưa đáp ứng đủ các điều kiện.

Lưu ý: Nếu như hồ sơ của doanh nghiệp chưa đầy đủ và hợp lệ thì Tổng cục Hải quan có văn bản thông báo và yêu cầu doanh nghiệp bổ sung hồ sơ trong vòng 05 ngày làm việc tính từ ngày nhận được hồ sơ của doanh nghiệp.

Sau khi có thông báo yêu cầu bổ sung hồ sơ, doanh nghiệp không có phản hồi gì bằng văn bản, nếu quá 30 ngày làm việc khi đó Tổng cục Hải quan có quyền hủy hồ sơ.

4. Phân biệt kho bảo thuế với kho ngoại ngoại quan:

| Tiêu chí |

Kho bảo thuế

| Kho ngoại quan |

| Định nghĩa | Kho bảo thuế là kho dùng để chứa nguyên liệu, vật tư nhập khẩu đã được thông quan nhưng chưa nộp thuế để sản xuất hàng hóa xuất khẩu của chủ kho bảo thuế.

| Kho ngoại quan là khu vực kho, bãi được thành lập trên lãnh thổ Việt Nam, xây dựng ngăn cách với khu vực xung quanh với mục đích để nhằm tạm lưu giữ, bảo quản hoặc thực hiện một số dịch vụ đối với hàng hóa từ nước ngoài, hoặc từ trong nước đưa vào kho theo hợp đồng thuê kho ngoại quan được ký giữa chủ kho ngoại quan và chủ hàng

|

| Thủ tục hải quan

| Nguyên vật liệu đưa vào kho bảo thuế hoàn toàn giống với quy trình nhập hàng hóa thông thường. Hàng hóa đưa vào kho ngoại quan, không phải nộp thuế cho Hải quan

| Hàng hóa từ khu khác khi nhập kho ngoại quan thì chủ hàng hoặc người được ủy quyền làm thủ tục tại Hải quan quản lý kho đó tương tự thủ tục hải quan thông thường (thủ tục nhập tương ứng hàng nhập và xuất khẩu tương ứng hàng xuất). Từ kho ngoại quan, hàng đi vào nước ta hoặc đi ra khỏi nước ta cũng phải làm thủ tục giống với hàng xuất và hàng nhập tương ứng, làm giấy tờ thông quan và chờ xác nhận. Hàng gửi tại kho ngoại quan theo diện tạm nhập tái xuất buộc phải tái xuất sẽ không được phép nhập trở lại. Hàng từ các nơi đi vào kho ngoại quan, từ kho ngoại quan đi ra các nơi đều phải chịu sự giám sát của Hải quan (ngoại trừ đã làm thủ tục xuất khẩu/ nhập khẩu và mở tờ khai vận chuyển kết hợp).

|

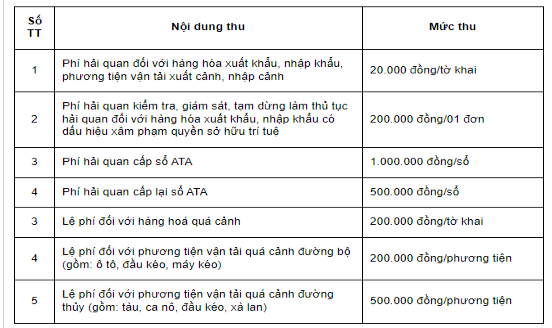

| Các dịch vụ

| Các dịch vụ được thực hiện gồm:

| Các dịch vụ được thực hiện gồm:

|

5. Mẫu đơn đề nghị công nhận kho bảo thuế:

Mẫu số 01

| TÊN DOANH NGHIỆP | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

| ….., ngày … tháng … năm … |

ĐƠN ĐỀ NGHỊ …… (1)

Kính gửi: Tổng cục Hải quan/Cục Hải quan tỉnh, thành phố.

1. Doanh nghiệp đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế; công nhận, xác nhận/mở rộng/thu hẹp/di chuyển/chuyển quyền sở hữu/tạm dừng, chấm dứt hoạt động kinh doanh hàng miễn thuế, kho bãi, địa điểm:

– Tên doanh nghiệp:………….

– Mã số thuế:……………

– Trụ sở chính tại:………….

– Số điện thoại: ……….. Số fax:………….

Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư số: ……. ngày….tháng…..năm…..;

Cơ quan cấp:…………..

Ngành nghề kinh doanh: …….. (chỉ kê ngành nghề kinh doanh liên quan đến kinh doanh hàng miễn thuế, kho bãi, địa điểm).

2. Đề nghị (2) ……. tại…………..

3. Khu vực đề nghị ……… có diện tích: ……. m2.

Tổng diện tích: ……… m2, trong đó:

– Diện tích nhà kho: ………. m2;

– Diện tích bãi: ……… m2;

– Diện tích kho chứa tang vật vi phạm (nếu có): ……… m2;

– Nơi làm việc của Hải quan kho: ………. m2;

– Các công trình phụ trợ (nếu có) ……..m2.

4. Hồ sơ kèm theo đơn:

– Giấy chứng nhận đăng ký kinh doanh hoặc thành lập doanh nghiệp: 01 bản sao;

– Giấy tờ hợp pháp về quyền sử dụng kho bãi, địa điểm: 01 bản sao;

– Sơ đồ thiết kế khu vực kho bãi, địa điểm: 01 bản sao;

– Giấy chứng nhận đủ điều kiện phòng cháy và chữa cháy: 01 bản sao.

– …

Doanh nghiệp cam đoan các nội dung trên là đúng; cam kết phù hợp với chuẩn kỹ thuật ban hành kèm theo Quyết định số …../QĐ-TCHQ ngày… của Tổng cục trưởng Tổng cục Hải quan, đồng thời chấp hành và thực hiện đúng các quy định pháp luật về hoạt động của …….(1).

|

| GIÁM ĐỐC DOANH NGHIỆP |

Ghi chú:

(1) Ghi tên cửa hàng miễn thuế, địa điểm, kho bãi đề nghị công nhận, mở rộng, thu hẹp, di chuyển, chuyển quyền sở hữu, tạm dừng, chấm dứt hoạt động. Đối với kho xăng dầu thì ghi là: “Đơn đề nghị xác nhận đủ điều kiện, kiểm tra, giám sát hải quan”.

(2) Trường hợp đề nghị tạm dừng hoạt động, doanh nghiệp nêu rõ lý do, thời hạn hoạt động trở lại.

CÁC VĂN BẢN PHÁP LUẬT ĐƯỢC SỬ DỤNG TRONG BÀI VIẾT:

Văn bản hợp nhất số 12/VBHN-VPQH Luật hải quan.

Nghị định số 68/2016/NĐ-CP quy định về điều kiện kinh doanh hàng miễn thuế, kho bãi, địa điểm làm thủ tục hải quan, tập kết, kiểm tra, giám sát hải quan.