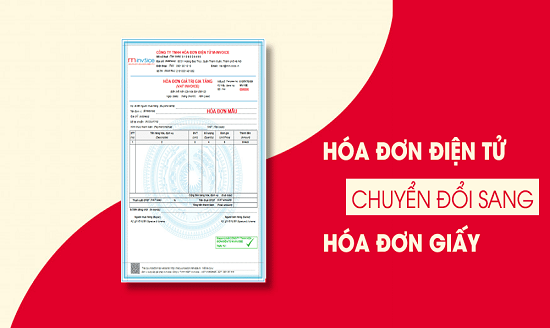

Khái niệm hóa đơn điện tử có lẽ đã không còn trở nên quá xa lạ đối với bộ phận kế toán trong các doanh nghiệp. Hiện nay, không ít công ty vẫn in hóa đơn điện tử ra giấy để dễ dàng và thuận lợi trong quá trình quản lý, lưu trữ hóa đơn. Vậy theo quy định của pháp luật hiện nay, hoạt động in hóa đơn điện tử ra giấy có hợp lệ hay không?

Mục lục bài viết

1. Hóa đơn điện tử in ra giấy có hợp lệ không?

Căn cứ theo quy định tại Điều 6 của Nghị định 123/2020/NĐ-CP, có quy định cụ thể về vấn đề bảo quản và lưu trữ hóa đơn và chứng từ. Theo đó:

– Hóa đơn và chứng từ được bảo quản, lưu trữ cần phải bảo đảm như sau:

+ Cần phải bảo đảm tính an toàn, tính bảo mật, tính đầy đủ, toàn vẹn của hóa đơn và chứng từ, không bị thay đổi, sai lệch các nội dung trong suốt quá trình bảo quản và lưu trữ;

+ Được lưu trữ đúng quy định, đủ thời hạn theo quy định của pháp luật kế toán.

– Hóa đơn điện tử và chứng từ điện tử được bảo quản và lưu trữ bằng các phương tiện điện tử theo quy định của pháp luật. Các cơ quan tổ chức và cá nhân được quyền lựa chọn hình thức bảo quản và áp dụng hình thức bảo quản, lưu trữ đối với hóa đơn điện tử, chứng từ điện tử sao cho phù hợp với đặc thù hoạt động riêng biệt và khả năng ứng dụng khoa học công nghệ thông tin của doanh nghiệp. Hóa đơn điện tử và chứng từ điện tử bắt buộc phải in được ra giấy hoặc có thể tra cứu được khi có yêu cầu trong trường hợp cần thiết.

Theo đó thì có thể nói, hóa đơn điện tử không bắt buộc phải in ra giấy, hóa đơn điện tử chỉ phải in ra giấy khi có yêu cầu của nghiệp vụ kinh tế tài chính hoặc yêu cầu của cơ quan quản lý thuế, cơ quan kiểm toán, cơ quan thanh tra kiểm tra, phục vụ cho hoạt động điều tra và theo quy định của pháp luật về thanh tra kiểm tra trong lĩnh vực hóa đơn điện tử. Việc chuyển đổi hóa đơn điện tử thanh hóa đơn giấy bắt buộc phải có sự trùng khớp giữa nội dung của hóa đơn điện tử gốc và hóa đơn sau khi chuyển đổi. Tức là, nội dung của hóa đơn sau khi chuyển đổi bắt buộc phải phản ánh đầy đủ các nội dung trong hóa đơn điện tử, điều này đồng nghĩa với việc hóa đơn in ra giấy cũng cần phải có đầy đủ các tiêu thức giống như hóa đơn điện tử gốc.

Tiếp tục căn cứ theo quy định tại Điều 7 của Nghị định 123/2020/NĐ-CP, có quy định cụ thể về vấn đề chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn và chứng từ giấy. Theo đó:

– Hóa đơn điện tử và chứng từ điện tử hợp pháp sẽ được chuyển đổi thành hóa đơn và chứng từ giấy khi có yêu cầu nghiệp vụ kinh tế hoặc nghiệp vụ tài chính phát sinh, hoặc khi nhận được yêu cầu của cơ quan nhà nước có thẩm quyền, cơ quan quản lý trong lĩnh vực thuế, cơ quan kiểm toán, cơ quan thanh tra kiểm tra, điều tra, theo quy định của pháp luật về thanh tra kiểm tra và điều tra;

– Quá trình thực hiện thủ tục chuyển đổi hóa đơn điện tử, chuyển đổi chứng từ điện tử thanh hóa đơn giấy, chứng từ giấy bắt buộc phải đảm bảo sự trùng khớp giữa nội dung của hóa đơn điện tử, chứng từ điện tử và nội dung của hóa đơn giấy, chứng từ giấy sau khi chuyển đổi;

– Hóa đơn điện tử, chứng từ điện tử được chuyển đổi thành hóa đơn giấy, chứng từ giấy thì các loại hóa đơn giấy và chứng từ giấy đó chỉ có giá trị lưu giữ trong quá trình ghi sổ sách, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, các loại hóa đơn và chứng từ giấy sau khi chuyển đồ sẽ không có giá trị hiệu lực để tham gia vào các giao dịch/thanh toán, ngoại trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có khả năng kết nối và điều chuyển dữ liệu trực tiếp với cơ quan thuế theo quy định tại Nghị định 123/2020/NĐ-CP.

Theo đó thì có thể nói, theo quy định của pháp luật hiện nay, hóa đơn điện tử không bắt buộc phải thực hiện thủ tục in ra giấy, chỉ trong một số trường hợp nhất định, hóa đơn điện tử mới cần phải thực hiện thủ tục chuyển đổi thành hóa đơn giấy. Đồng thời, hóa đơn điện tử chỉ cần in ra giấy khi có yêu cầu về nghiệp vụ kinh tế, nghiệp vụ tài chính, theo yêu cầu của cơ quan quản lý thuế, yêu cầu của cơ quan kiểm toán, cơ quan thanh tra kiểm tra, cơ quan điều tra hoặc theo quy định của pháp luật về thanh tra kiểm tra và điều tra.

Đồng thời, hóa đơn điện tử in ra giấy sẽ được coi là hóa đơn hợp lệ nếu hóa đơn đó đảm bảo sự trùng khớp giữa nội dung của hóa đơn điện tử và hóa đơn sau khi chuyển đổi. Tức là hóa đơn điện tử in ra giấy sẽ phản ánh trọn vẹn nội dung của hóa đơn điện tử gốc, nội dung của hóa đơn sau khi được in ra giấy sẽ không bị thay thế, không bị sửa đổi, thêm bớt nội dung dưới bất kỳ hình thức nào. Hóa đơn điện tử thông thường sẽ được định dạng bằng XML và để có thể đọc được hóa đơn điện tử đó, bắt buộc phải có phần mềm đọc file XML, vì vậy cho nên người dùng thông thường có xu thế sử dụng file PDF llà bản thể hiện của hóa đơn điện tử hoặc có thể chuyển đổi ra giấy để dễ dàng đọc, lưu trữ và đối chiếu. Tuy nhiên, bản chuyển đổi hóa đơn điện tử này sẽ không có giá trị pháp lý, không có hiệu lực để thực hiện giao dịch thanh toán, chỉ có file XML của hóa đơn điện tử gốc mới có giá trị pháp lý.

Tóm lại, hóa đơn in ra giấy chỉ được coi là hợp lệ nếu hóa đơn đó phản ánh trọn vẹn và đầy đủ nội dung trong hóa đơn điện tử gốc.

2. Hóa đơn điện tử in ra giấy sẽ thường được sử dụng để làm gì?

Thông thường, hóa đơn điện tử in ra giấy sẽ thường được sử dụng với các mục đích sau đây:

– Hóa đơn điện tử in ra giấy để chứng minh nguồn gốc xuất xứ hợp pháp của các loại sản phẩm hàng hóa trong quá trình phân phối, buôn bán, lưu thông;

– Hóa đơn điện tử in ra giấy với mục đích ghi sổ, theo dõi thuận lợi, nhằm tạo điều kiện thuận lợi hơn nữa trong quá trình thực hiện thủ tục hạch toán và kiểm tra. Khi cơ quan thuế và thanh tra kiểm tra, các doanh nghiệp nên in hóa đơn điện tử ra giấy để sử dụng làm chứng từ kế toán theo dõi nghiệp vụ phát sinh;

– Hóa đơn điện tử in ra giấy có thể được sử dụng để phục vụ cho yêu cầu của khách hàng;

– Chỉ phải in hóa đơn điện tử ra giấy trong trường hợp cơ quan nhà nước có thẩm quyền, cơ quan thuế, cơ quan kiểm toán, thanh tra kiểm tra, cơ quan điều tra có yêu cầu hoặc xuất phát từ yêu cầu của nghiệp vụ kinh tế, nghiệp vụ tài chính.

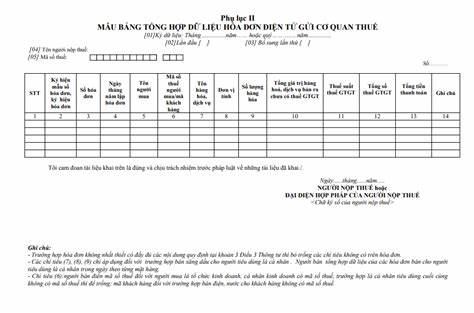

3. Tổ chức chuyển dữ liệu hóa đơn điện tử đến Cơ quan thuế quá 01 tháng xử phạt thế nào?

Căn cứ theo quy định tại Điều 30 của Nghị định 125/2020/NĐ-CP, có quy định cụ thể về mức xử phạt đối với hành vi vi phạm quy định về vấn đề chuyển dữ liệu hóa đơn điện tử. Theo đó:

– Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế vượt quá thời gian quy định từ 01 ngày đến 05 ngày làm việc, được tính bắt đầu kể từ ngày hết thời hạn theo quy định của pháp luật;

– Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với các đối tượng thực hiện hành vi chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế vượt qua khoảng thời gian từ 06 ngày đến 10 ngày làm việc được tính bắt đầu kể từ ngày hết thời hạn theo quy định của pháp luật, hoặc có hành vi chuyển bảng tổng hợp dữ liệu hóa đơn điện tử không đầy đủ số lượng hóa đơn đã lập;

– Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với các đối tượng có hành vi chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế vượt quá thời gian 11 ngày làm việc trở lên được tính bắt đầu kể từ ngày hết thời hạn theo quy định của pháp luật, hoặc có hành vi không chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế theo thời hạn do pháp luật quy định.

Theo đó, căn cứ theo điều luật nêu trên, tổ chức trận chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế vượt qua khoảng thời gian một tháng có thể sẽ bị phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng, đồng thời còn có thể bị áp dụng biện pháp khắc phục hậu quả đó là bắt buộc phải chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế.

Các văn bản pháp luật được sử dụng trong bài viết:

– Nghị định 125/2020/NĐ-CP xử phạt vi phạm hành chính về thuế, hóa đơn;

– Thông tư 78/2021/TT-BTC của Bộ Tài chính về việc hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13/6/2019, Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ;

– Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ;

– Nghị định 41/2022/NĐ-CP sửa đổi Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ và Nghị định 15/2022/NĐ-CP quy định miễn, giảm thuế.

THAM KHẢO THÊM: