Trường hợp khấu trừ thuế TNCN, người dân sẽ được cấp chứng từ khấu trừ loại thuế này. Vậy trường hợp làm mất chứng từ khấu trừ thuế TNCN thì được xử lý như thế nào?

Mục lục bài viết

1. Chứng từ khấu trừ thuế TNCN dùng để làm gì?

Theo quy định tại khoản 2 Điều 25 Thông tư

Như vậy, có thể hiểu, chứng từ khấu trừ thuế là chứng thư chứng minh việc người dân đã trả các khoản thu nhập đã khấu trừ thuế theo quy định của pháp luật. Hay nói cách khác, chứng từ khấu trừ thuế dùng để chứng minh việc hoàn thành nghĩa vụ chi trả các khoản thu nhập đã khấu trừ thuế của các cá nhân.

Đóng thuế TNCN là nghĩa vụ mà công dân phải đảm bảo thực hiện khi nằm trong nhóm đối tượng phải đóng thuế TNCN theo quy định của pháp luật. Trong hoạt động đóng thuế, sẽ có nhiều khoản chi phí chi hao phát sinh, mà theo đó, người dân đã được khấu trừ. Việc khấu trừ thuế này làm giảm thiểu đi số tiền đóng thuế mà người dân phải nộp. Khi đã khấu trừ thuế, người dân sẽ được cấp chứng từ khấu trừ thuế TNCN để làm bằng chứng.

Tổ chức, cá nhân trả thu nhập đã khấu trừ thuế phải cung cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ trong các trường hợp cụ thể sau đây:

+ Thu nhập của cá nhân không cư trú

+ Thu nhập từ tiền lương, tiền công

+ Thu nhập từ làm đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp; thu nhập từ hoạt động cho doanh nghiệp, tổ chức kinh tế thuê tài sản.

+ Thu nhập từ đầu tư vốn

+ Thu nhập từ chuyển nhượng chứng khoán

+ Thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú

+ Thu nhập từ trúng thưởng

+ Thu nhập từ bản quyền, nhượng quyền thương mại

+ Khấu trừ thuế đối với một số trường hợp khác (khấu trừ 10% tại nguồn trước khi trả thu nhập).

2. Xử lý trường hợp làm mất chứng từ khấu trừ thuế TNCN:

Như nội dung đã phân tích nêu trên, chứng từ khấu trừ thuế thu nhập cá nhân là chứng từ chứng minh việc người dân đã được khấu trừ thuế thu nhập cá nhân theo quy định của pháp luật. Trong một số trường hợp cụ thể, người dân sẽ sử dụng chứng từ này theo yêu cầu của cá nhân bị khấu trừ. Vậy nên, có thể khẳng định, chứng từ khấu trừ thuế thu nhập cá nhân có ý nghĩa, vai trò đặc biệt quan trọng trong việc xác minh nghĩa vụ đóng thuế, cũng như hoạt động khấu trừ thuế của người dân.

Tuy nhiên, trong thực tiễn, có rất nhiều trường hợp người dân làm mất chứng từ khấu trừ thuế thu nhập cá nhân. Một câu hỏi được rất nhiều người quan tâm, là trong trường hợp làm mất chứng từ khấu trừ thuế thu nhập cá nhân thì sẽ bị xử lý như thế nào?

Việc giải quyết tình huống làm mất chứng từ khấu trừ thuế thu nhập cá nhân được giải quyết theo

– Khi xảy ra tình trạng mất chứng từ khấu trừ thuế TNCN, Bộ phận Tiếp nhận hồ sơ Cục Thuế/Chi cục Thuế có trách nhiệm thực hiện nhận Báo cáo mất, cháy, hỏng ấn chỉ do tổ chức, cá nhân sử dụng ấn chỉ gửi đến. Sau khi đóng dấu “Ngày nhận”, Bộ phận Tiếp nhận hồ sơ Cục Thuế/Chi cục Thuế sẽ chuyển báo cáo mất, cháy, hỏng ấn chỉ cho Bộ phận ấn chỉ ngay trong ngày.

–Báo cáo mất, cháy, hỏng ấn chỉ của tổ chức, cá nhân sử dụng do Bộ phận Tiếp nhận hồ sơ hành chính thuế gửi đến sẽ được Phòng/Bộ phận Ấn chỉ Cục Thuế/Chi cục Thuế nhận. Sau khi nhận báo cáo, cơ quan chức năng này có trách nhiệm nhập Báo cáo mất, cháy, hỏng ấn chỉ vào chương trình Quản lý ấn chỉ. Đối với trường hợp tổ chức, cá nhân gửi Báo cáo mất, cháy, hỏng ấn chỉ qua mạng thông tin điện tử thì Chương trình Quản lý ấn chỉ hỗ trợ tiếp nhận.

– Báo cáo mất, cháy, hỏng hóa đơn (chứng từ khấu trừ thuế thu nhập cá nhân) sẽ được gửi lên trang Thông tin điện tử của ngành Thuế và trang Thông tin điện tử của Tổng cục Thuế. Trong thời hạn 07 ngày kể từ ngày nhận được Báo cáo mất, cháy, hỏng ấn chỉ, cơ quan Thuế phải lập biên bản vi phạm hành chính trong lĩnh vực ấn chỉ và trình lãnh đạo cơ quan Thuế ban hành Quyết định xử phạt vi phạm hành chính theo thẩm quyền.

+ Phòng/Bộ phận Thanh tra, Kiểm tra phát hiện mất, cháy, hỏng ấn chỉ thì Phòng/Bộ phận Thanh tra, Kiểm tra lập Biên bản vi phạm hành chính và tham mưu lãnh đạo cơ quan Thuế ban hành Quyết định xử phạt vi phạm hành chính theo thẩm quyền.

+ Các trường hợp mất, cháy, hỏng ấn chỉ còn lại do Phòng/Bộ phận Ấn chỉ lập Biên bản vi phạm hành chính và tham mưu lãnh đạo cơ quan Thuế ban hành Quyết định xử phạt vi phạm hành chính theo thẩm quyền.

– Đối với trường hợp Thông báo mất, cháy, hỏng ấn chỉ của tổ chức, cá nhân, Cục Thuế, Chi cục Thuế chưa đưa lên Trang Thông tin điện tử ngành Thuế và Trang Thông tin điện tử Tổng cục Thuế thì phải gửi Tổng cục Thuế và Cục Thuế các tỉnh, thành phố. Thời hạn gửi Thông báo mất, cháy, hỏng ấn chỉ là 07 ngày làm việc kể từ ngày ký Thông báo mất, cháy, hỏng ấn chỉ.

Như vậy, theo quy định của pháp luật, trong trường hợp làm mất chứng từ khấu trừ thuế thu nhập cá nhân, các cá nhân phải làm báo cáo mất, cháy, hỏng và chuyển Báo cáo mất, cháy, hỏng ấn chỉ cho Bộ phận ấn chỉ ngay trong ngày để được xem xét xử lý giải quyết. Nếu có phát sinh tiền phạt, người dân sẽ lên chi cục thuế quản lý trực tiếp để lập biên bản và đợi ra quyết định xử phạt hành chính.

Trên đây là cách giải quyết khi mất chứng từ khấu trừ thuế thu nhập cá nhân mà người dân cần lưu ý để đưa ra phương hướng giải quyết tốt nhất, đúng quy định của pháp luật.

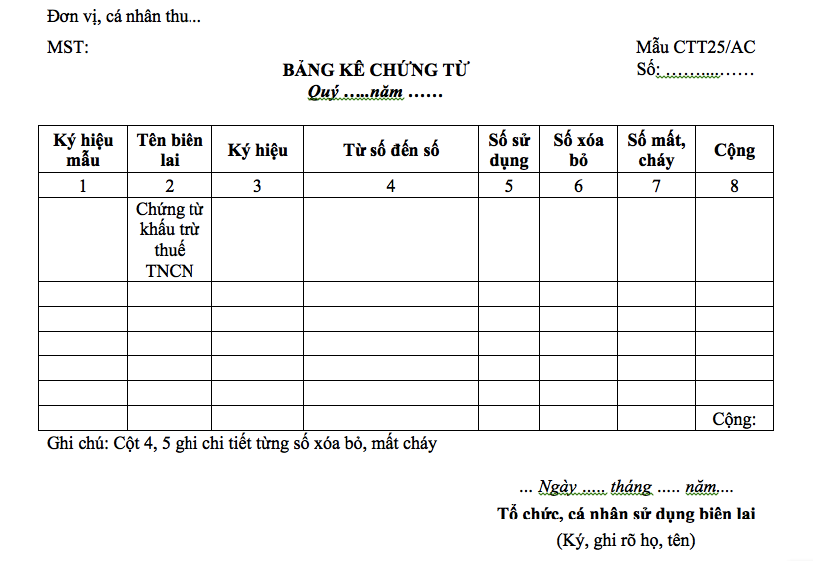

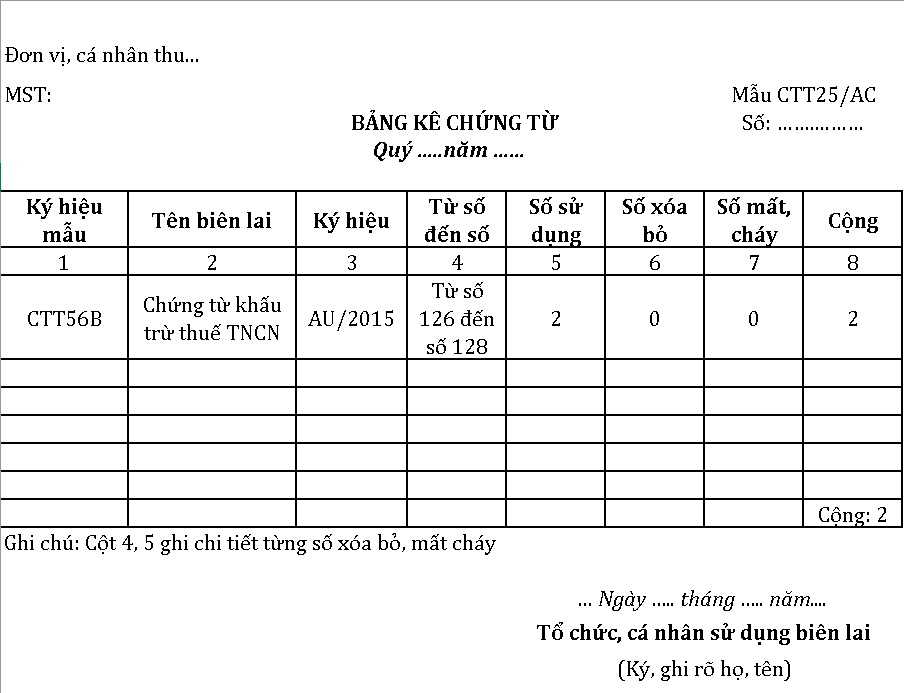

3. Mẫu báo cáo mất chứng từ khấu trừ thuế TNCN:

| CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM | Mẫu số: BC21/AC |

……., ngày………tháng………năm 20……

BÁO CÁO MẤT, CHÁY, HỎNG HÓA ĐƠN

Tên tổ chức, cá nhân làm mất, cháy, hỏng hóa đơn:…………..

Mã số thuế:………..

Địa chỉ:………..

Hồi……..giờ……..ngày……..tháng……..năm…….., (tổ chức, cá nhân) phát hiện bị mất, cháy, hỏng hóa đơn như sau:

| STT | Tên loại hóa đơn | Mẫu số | Ký hiệu hóa đơn | Từ số | đến số | Số lượng | Liên hóa đơn | Ghi chú |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

|

|

| AA/14T |

|

|

|

| Hóa đơn bán hàng hóa dịch vụ đã sử dụng hoặc chưa sử dụng (đã phát hàng hoặc chưa phát hành) |

|

|

|

|

|

|

|

|

| Hóa đơn mua hàng hóa, dịch vụ |

|

|

|

|

|

|

|

|

|

|

Lý do mất, cháy, hỏng hoá đơn: …………

Đơn vị cam kết: Việc khai báo trên là đúng sự thật, nếu phát hiện khai sai đơn vị xin chịu trách nhiệm trước pháp luật.

| Nơi nhận: – Cơ quan thuế trực tiếp quản lý – Lưu. |

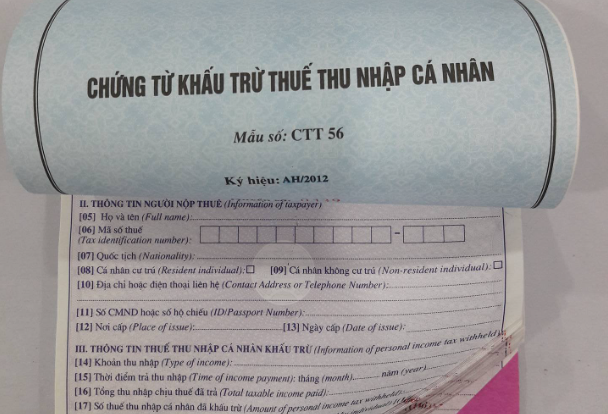

4. Mẫu chứng từ khấu trừ thuế thu nhập cá nhân:

Mẫu 03/TNCN

Mẫu số (form No):

Ký hiệu (Serial No):

Số (No):

| TÊN TỔ CHỨC TRẢ THU NHẬP | CỘNG HÓA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc SOCIALIST REPUBLIC OF VIETNAM Independence – Freedom – Happiness |

CHỨNG TỪ KHẤU TRỪ THUẾ THU NHẬP CÁ NHÂN

CERTIFICATE OF PERSONAL INCOME TAX WITHHOLDING

I. THÔNG TIN TỔ CHỨC TRẢ THU NHẬP (information of the income paying organization)

[01] Tên tổ chức trả thu nhập (Name of the income paying organization):………

[02] Mã số thuế (Tax Identification Number):………

[03] Địa chỉ (Address): ………

[04] Điện thoại (Telephone number): ……

II. THÔNG TIN NGƯỜI NỘP THUẾ (Information of taxpayer)

[05] Họ và tên (Full name): ……………

[06] Mã số thuế (Tax Identification Number):………

[07] Quốc tịch (Nationality): …

[08] Cá nhân cư trú (Resident individual) [09] Cá nhân không cư trú (Non-resident individual)

[10] Địa chỉ hoặc điện thoại liên hệ (Contact Address or Telephone Number): ……….

Trường hợp không có mã số thuế thì ghi thông tin cá nhân theo 2 chỉ tiêu [11] & [12] dưới đây:

If Taxpayer does not have Tax identification number, please fill in 2 following items [11] & [12]:

[11] Số CMND/CCCD hoặc sổ hộ chiếu (ID/Passport Number): ……

[12] Nơi cấp (Place of issue): ………. [13] Ngày cấp (Date of issue): …….

III. THÔNG TIN THUẾ THU NHẬP CÁ NHÂN KHẤU TRỪ

(Information of personal income tax withholding)

[14] Khoản thu nhập (Type of income):

[14a] Khoản đóng bảo hiểm bắt buộc (the aforesaid deductible insurance premiums): ………

[15] Thời điểm trả thu nhập (Time of income payment): tháng (month) … năm (year): ……

[16] Tổng thu nhập chịu thuế phải khấu trừ (Total taxable income to be withheld): ……

[17] Tổng thu nhập tính thuế (Total tax calculation) ….

[18] Số thuế thu nhập cá nhân đã khấu trừ (Amount of personal income tax withheld): ……

….., ngày (date) …tháng (month) …..năm (year) ……

ĐẠI DIỆN TỔ CHỨC TRẢ THU NHẬP

(Income paying organization)

(Chữ ký điện tử, chữ ký số)

Văn bản pháp luật sử dụng trong bài viết:

Quyết định 747/2015/QĐ-TCT

Thông tư 111/2013/TT-BTC