Tờ khai hải quan khi hàng chung một vận đơn nhưng trên hai hóa đơn? Nguyên tắc khai hải quan?

Hiện nay, nhu cầu xuất khẩu hàng hóa của cá nhân, tổ chức ngày càng nhiều. Nhưng không phải ai cũng nắm rõ được các quy định về hải quan như thủ tục xuất nhập khẩu, quy tắc khai hải quan hoặc tờ khai hải quan khi hàng chung một vận đơn nhưng trên hai hóa đơn không? Dưới đây là bài phân tích mới nhất của Luật Dương Gia về Tờ khai hải quan khi hàng chung một vận đơn nhưng trên hai hóa đơn theo quy định mới nhất năm 2021. Nếu còn bất cứ thắc mắc nào liên quan đến trường hợp này hoặc các vấn đề nguyên tắc khai hải quan vui lòng liên hệ: 1900.6568 để được tư vấn – hỗ trợ!

Luật sư tư vấn luật trực tuyến miễn phí qua tổng đài: 1900.6568

Cơ sở pháp lý:

-

-

-Thông tư 39/2018/TT-BTC sửa đổi Thông tư 38/2015/TT-BTC quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

Tóm tắt câu hỏi:

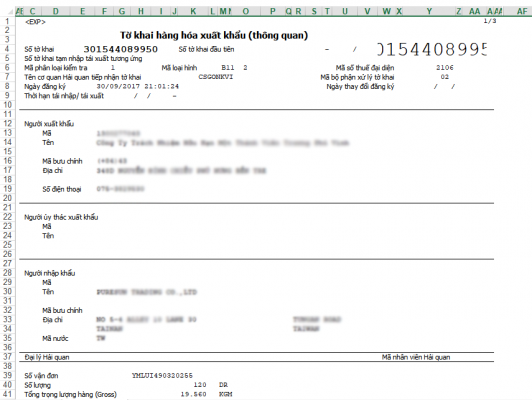

Công ty tôi đang làm tờ khai xuất khẩu cho lô hàng vào khu công nghệ cao Quận 9, lô hàng của tôi có chung 1 hợp đồng,1 vận đơn, kế toán xuất làm 2 hóa đơn. Vậy khi làm tờ khai hải quan tôi có được mở chung cho lô hàng đó không?

Mục lục bài viết

1. Tờ khai hải quan khi hàng chung một vận đơn nhưng trên hai hóa đơn

Căn cứ Khoản 7 Điều 25 Nghị định 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ “Quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan” thì:

“7. Khai hải quan đối với hàng hóa có nhiều hợp đồng hoặc đơn hàng

a) Hàng hóa nhập khẩu có nhiều hợp đồng hoặc đơn hàng, có một hoặc nhiều hóa đơn của một người bán hàng, cùng điều kiện giao hàng, cùng phương thức thanh toán, giao hàng một lần, có một vận đơn thì được khai trên một hoặc nhiều tờ khai hải quan;

b) Hàng hóa xuất khẩu có nhiều hợp đồng hoặc đơn hàng, cùng điều kiện giao hàng, cùng phương thức thanh toán, cùng bán cho một khách hàng và giao hàng một lần thì được khai trên một hoặc nhiều tờ khai hải quan”.

Tại Điểm c Khoản 1 Điều 18 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu, cũng quy định như sau:

“c) Một tờ khai hải quan được khai báo cho lô hàng có một hóa đơn. Trường hợp khai hải quan đối với lô hàng có nhiều hóa đơn trên một tờ khai hải quan theo quy định tại khoản 7 Điều 25

Như vậy, trường hợp đang làm tờ khai xuất khẩu cho lô hàng vào khu công nghệ cao Quận 9, lô hàng của tôi có chung 1 hợp đồng,1 vận đơn, kế toán xuất làm 2 hóa đơn của công ty bạn là 1 hợp đồng, 1 vận đơn nhưng được tách ra 2 hóa đơn được khai chung 1 tờ khai và điều này đã được pháp luật quy định rất rõ và được nêu ra ở trên

2. Nguyên tắc khai hải quan

Theo Khoản 1 Điều 18 Thông tư 38/2015/TT-BTC được sửa đổi, bổ sung bởi Điểm b Khoản 7 Điều 1 Thông tư 39/2018/TT-BTC, nguyên tắc khai hải quan thì người khai hải quan phải thực hiện quá trình khai đầy đủ các thông tin trên tờ khai hải quan theo các chỉ tiêu thông tin quy định của pháp luật hải quan và gửi các chứng từ thuộc hồ sơ hải quan theo các chỉ tiêu thông tin cho cơ quan hải quan thông qua Hệ thống xử lý dữ liệu điện tử hải quan. Các chứng từ nằm trong hồ sơ hải quan có thể ở dạng dữ liệu điện tử hoặc chứng từ giấy được chuyển đổi sang chứng từ điện tử (bản scan có xác nhận bằng chữ ký số).

Trường hợp khai trên tờ khai hải quan giấy thì người khai hải quan thực hiện theo hướng dẫn tại Phụ lục IV ban hành kèm Thông tư 38/2015/TT-BTC và nộp, xuất trình bộ hồ sơ hải quan theo quy định tại Điều 16 Thông tư này cho cơ quan hải quan khi đăng ký tờ khai hải quan.

Trường hợp nhập khẩu nguyên liệu, vật tư để gia công, sản xuất xuất khẩu, và xuất khẩu sản phẩm gia công, sản xuất xuất khẩu, người khai hải quan phải khai mã sản phẩm xuất khẩu, mã nguyên liệu, vật tư nhập khẩu phù hợp với thực tế quản trị, sản xuất của người khai hải quan tại chỉ tiêu mô tả hàng hóa theo hướng dẫn của Phụ lục II ban hành kèm Thông tư 38/2015/TT-BTC trên tờ khai hải quan khi làm thủ tục nhập khẩu, xuất khẩu.

-Hàng hoá xuất khẩu, nhập khẩu theo các loại hình khác nhau thì phải khai trên tờ khai hàng hoá xuất khẩu, nhập khẩu khác nhau theo từng loại hình tương ứng.

-Một tờ khai hải quan được khai báo cho lô hàng có một hóa đơn. Trường hợp khai hải quan đối với lô hàng có nhiều hóa đơn trên một tờ khai hải quan theo quy định tại khoản 7 Điều 25 Nghị định 08/2015/NĐ-CP, người khai hải quan lập Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu gửi kèm tờ khai hải quan đến Hệ thống.

Trường hợp khai tờ khai hải quan giấy, người khai hải quan phải khai đầy đủ số, ngày, tháng, năm của hóa đơn và tổng lượng hàng trên tờ khai hải quan, nếu không thể khai hết các hóa đơn trên tờ khai hải quan thì lập bản kê chi tiết kèm theo tờ khai hải quan.

-Hàng hoá xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế theo quy định thì khi khai hải quan phải khai các chỉ tiêu thông tin liên quan đến không chịu thuế, miễn thuế.

-Hàng hóa xuất khẩu, nhập khẩu thuộc diện được giảm mức thuế so với quy định thì khi khai mức thuế trên tờ khai hải quan giấy phải khai cả mức thuế trước khi giảm, tỷ lệ phần trăm số thuế được giảm và văn bản quy định về việc này.

-Hàng hóa xuất khẩu, nhập khẩu là phương tiện vận tải đường biển, đường sông, đường hàng không, đường sắt thì người khai hải quan phải khai và hoàn thành thủ tục hải quan xuất khẩu trước khi làm thủ tục xuất cảnh, trừ trường hợp bán hàng sau khi phương tiện vận tải đã xuất cảnh; khai và làm thủ tục hải quan nhập cảnh trước khi làm thủ tục nhập khẩu; trường hợp là phương tiện vận tải đường bộ hoặc phương tiện được các phương tiện khác vận chuyển qua cửa khẩu thì chỉ phải khai và làm thủ tục hải quan xuất khẩu, nhập khẩu, không phải làm thủ tục xuất cảnh, nhập cảnh.

-Người khai hải quan được sử dụng các kết quả giám định và phân tích của các tổ chức có chức năng theo quy định của pháp luật để khai các nội dung có liên quan đến tên hàng, mã số, chất lượng, chủng loại, số lượng và các thông tin khác liên quan đến lô hàng xuất khẩu, nhập khẩu.

Người khai hải quan được sử dụng kết quả phân tích, phân loại của lô hàng đã được thông quan trước đó để khai tên hàng, mã số cho các lô hàng tiếp theo có cùng tên hàng, thành phần, tính chất lý hóa, tính năng, công dụng, nhập khẩu từ cùng một nhà sản xuất trong thời hạn 03 năm kể từ ngày có kết quả phân tích, phân loại; trừ trường hợp quy định của pháp luật làm căn cứ ban hành thông báo kết quả phân tích, phân loại hàng hóa xuất khẩu, nhập khẩu được sửa đổi, bổ sung, thay thế.

-Trường hợp cá nhân, tổ chức thực hiện việc khai hải quan tạm nhập, tạm xuất thực hiện trên tờ khai hải quan giấy thì việc khai hải quan đối với hàng hóa tái xuất, tái nhập thực hiện trên tờ khai hải quan giấy.

-Một vận đơn phải được khai trên một tờ khai hải quan nhập khẩu. Trường hợp một vận đơn khai cho nhiều tờ khai hải quan, nhiều vận đơn khai trên một tờ khai hải quan hoặc hàng hóa nhập khẩu không có vận đơn thì người khai hải quan thực hiện theo hướng dẫn tại mẫu số 01 Phụ lục II ban hành kèm Thông tư 38/2015/TT-BTC.

-Khi cá nhân, tổ chức đăng ký tờ khai hải quan xuất khẩu, người khai hải quan phải khai đầy đủ số hiệu container trên tờ khai hải quan đối với hàng hóa xuất khẩu vận chuyển bằng container và số quản lý hàng hóa xuất khẩu theo hướng dẫn tại mẫu số 02 Phụ lục II ban hành kèm Thông tư 38/2015/TT-BTC.

Trường hợp hàng hóa thuộc nhiều tờ khai hải quan xuất khẩu của cùng một chủ hàng đóng chung container hoặc chung phương tiện chứa hàng thì người khai hải quan phải thông báo thông tin hàng hóa đóng chung container, chung phương tiện chứa hàng theo các chỉ tiêu thông tin được quy định tại mẫu số 15 Phụ lục II ban hành kèm Thông tư 38/2015/TT-BTC thông qua Hệ thống xử lý dữ liệu điện tử hải quan trước khi thực hiện các thủ tục đưa hàng qua khu vực giám sát hải quan.

-Trường hợp hàng hóa xuất khẩu, nhập khẩu phục vụ trực tiếp an ninh quốc phòng thuộc diện miễn khai hải quan, miễn kiểm tra thực tế hàng hóa, người khai hải quan nộp văn bản đề nghị miễn khai hải quan, miễn kiểm tra thực tế hàng hóa của Bộ trưởng Bộ Công an, Bộ trưởng Bộ Quốc phòng cho cơ quan hải quan nơi làm thủ tục xuất khẩu, nhập khẩu hàng hóa để tổ chức giám sát hàng hóa xuất khẩu, nhập khẩu và miễn khai hải quan, miễn kiểm tra thực tế hàng hóa.

-Hàng hóa xuất khẩu, nhập khẩu thuộc diện phải có giấy phép của cơ quan quản lý chuyên ngành thì phải có giấy phép tại thời điểm đăng ký tờ khai hải quan và phải khai đầy đủ thông tin giấy phép trên tờ khai hải quan theo hướng dẫn tại mẫu số 01 hoặc mẫu số 02 Phụ lục II ban hành kèm Thông tư 38/2015/TT-BTC

-Trường hợp hệ thống khai hải quan điện tử của người khai hải quan không thực hiện được thủ tục hải quan điện tử, người khai hải quan có văn bản thông báo cho Chi cục Hải quan nơi dự kiến làm thủ tục hải quan và lựa chọn phương thức khai hải quan thông qua đại lý hải quan hoặc tại trụ sở cơ quan hải quan. Căn cứ vào phương thức khai hải quan do người khai hải quan đăng ký, Chi cục Hải quan nơi dự kiến làm thủ tục hải quan hướng dẫn người khai hải quan thực hiện thủ tục hải quan.