Hiện nay Biên bản hủy, thu hồi hóa đơn GTGT vẫn chưa có mẫu chuẩn theo mẫu pháp luật ban hành. Vậy làm thế nào để lập Biên bản hủy, thu hồi hóa đơn GTGT đầy đủ, đúng theo quy định của pháp luật?

Mục lục bài viết

- 1 1. Mẫu biên bản huỷ, thu hồi hoá đơn GTGT:

- 2 2. Cách xử lý hoá đơn GTGT viết sai:

- 3 3. Các trường hợp phải huỷ, thu hồi lại hoá đơn:

- 4 4. Hủy hóa đơn đã lập sai nhưng chưa kê khai như thế nào?

- 5 5. Quy định của pháp luật về hủy hóa đơn giá trị gia tăng:

- 6 6. Chuyển trụ sở công ty có phải hủy hóa đơn không?

- 7 7. Thủ tục hủy hóa đơn giá trị gia tăng:

1. Mẫu biên bản huỷ, thu hồi hoá đơn GTGT:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

BIÊN BẢN THU HỒI HÓA ĐƠN

Số: …/BBTHHĐ

- Căn cứ Nghị định …/……./NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ

- Căn cứ Thông tư …./……/TT-BTC hướng dẫn thi hành Nghị định …./……/NĐ-CP và …./……/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ do Bộ trưởng Bộ Tài chính ban hành

Hôm nay, ngày…tháng…năm…tại…, hai bên chúng tôi gồm có:

BÊN LẬP HÓA ĐƠN (BÊN A)

Đơn vị bán hàng: ….

Mã số thuế: ….

Địa chỉ:…

Số điện thoại: ….Fax: ….

Số tài khoản:…

Mở tại Ngân hàng:… CN/PGD: …

BÊN NHẬN HÓA ĐƠN (BÊN B)

Họ và tên người mua hàng: …

Tên đơn vị: …

Mã số thuế: …

Địa chỉ: …

Số điện thoại: … Fax: …

Số tài khoản:…

Mở tại Ngân hàng:… CN/PGD: …

NỘI DUNG BIÊN BẢN

Hai bên thống nhất việc lập Biên bản thu hồi này để thu hồi Liên 2 của Hóa đơn giá trị gia tăng, Mẫu số: 01GTKT3/001, Ký hiệu: …, Số: …, lập ngày…tháng…năm…. mà Bên A đã giao cho Bên B để hủy bỏ theo quy định của pháp luật. Đồng thời Bên A sẽ xuất Hóa đơn giá trị gia tăng, Mẫu số: 01GTKT3/001, Ký hiệu: …, Số: …., lập ngày…tháng…năm… để thay thế hóa đơn bị thu hồi.

Lý do thu hồi hóa đơn: …

Hai bên cam kết các nội dung trong

Biên bản này được lập thành (02) hai bản gốc có giá trị pháp lý ngang nhau. Mỗi bên giữ (01) một bản gốc.

BÊN NHẬN HÓA ĐƠN (BÊN B) BÊN LẬP HÓA ĐƠN (BÊN A)

(Ký, đóng dấu và ghi rõ họ tên) (Ký, đóng dấu và ghi rõ họ tên)

2. Cách xử lý hoá đơn GTGT viết sai:

– Trường hợp 1: Hóa đơn đã lập và chưa giao cho người mua

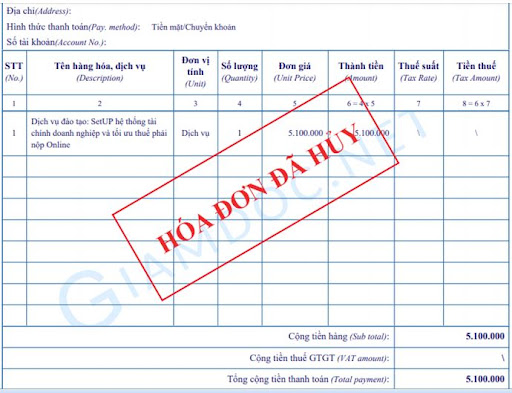

Trong trường hợp hóa đơn đã lập và chưa xé khỏi cuống, chưa giao cho người mua hàng hoá/dịch vụ, nếu một trong các bên phát hiện việc hóa đơn lập sai thì người bán sẽ gạch chéo và lưu giữ số hóa đơn lập sai.

– Trường hợp 2: Hóa đơn đã lập, xé khỏi cuống và giao cho người mua hàng hoá/dịch vụ, nhưng bên bán chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế.

Trong trường hợp này, nếu phát hiện hóa đơn bị lập sai thì hóa đơn này phải bị hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.

– Trường hợp 3:Hóa đơn đã lập, xé khỏi cuống và giao cho người mua hàng hoá/dịch vụ, đã giao hàng hóa, đã thực hiện cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót.

Trong trường hợp này, người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).

3. Các trường hợp phải huỷ, thu hồi lại hoá đơn:

– Hóa đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hóa đơn.

– Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

– Các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không hủy mà được xử lý theo quy định của pháp luật.

– Tổ chức, hộ, cá nhân có hóa đơn không tiếp tục sử dụng phải thực hiện hủy hóa đơn. Thời hạn hủy hóa đơn chậm nhất là ba mươi (30) ngày, kể từ ngày thông báo với cơ quan thuế. Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), tổ chức, hộ, cá nhân phải hủy hóa đơn, thời hạn hủy hóa đơn chậm nhất là mười (10) ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

4. Hủy hóa đơn đã lập sai nhưng chưa kê khai như thế nào?

Tóm tắt câu hỏi:

Công ty tôi có xuất hóa đơn GTGT cho khách hàng nhưng hóa đơn ấy bị sai. Công ty được xuất hóa đơn chưa kế khai thuế. Công ty tôi phải giải quyết thế nào? Cảm ơn luật sư!

Luật sư tư vấn:

Theo Thông tư 39/2014/TT-BTC Hướng dẫn thi hành

Điều 20. Xử lý đối với hóa đơn đã lập

1. Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

2. Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.

3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).

4. Hướng dẫn xử lý đối với hóa đơn đã lập trong một số trường hợp cụ thể thực hiện theo Phụ lục 4 ban hành kèm theo Thông tư này.

Tình huống của bạn rơi vào khoản 3, theo đó, phải hủy bỏ hóa đơn đã lập. Hai bên lập biên bản thu hồi các liên của hóa đơn đã lập sai. Bên bạn phải gạch chéo các liên, lưu giữ các hóa đơn lập sai và lập lại hóa đơn mới.

5. Quy định của pháp luật về hủy hóa đơn giá trị gia tăng:

Tóm tắt câu hỏi:

Công ty chúng tôi giao kết hợp đồng với một công ty Esterchiu về xuất hàng hóa. Chúng tôi đã ghi đầy đủ thông tin trên hóa đơn vào tháng 12/2013 nhưng đến nay tháng 12/2014 công ty Esterchiu không có khả năng thanh toán hợp đồng và đồng ý hủy hợp đồng với công ty chúng tôi, công ty Esterchiu cũng trả lại lô hàng cho chúng tôi. Luật sư cho tôi hỏi hóa đơn mà chúng tôi đã xuất có thể sửa lại thông tin để ký kết hợp đồng với một công ty khác không hay phải hủy hóa đơn đó và vì hợp đồng giao kết đến nay đã một năm rồi thì nếu hủy hóa đơn thì có bị xử phạt hành chính không?

Luật sư tư vấn:

Theo quy định tại Nghị định 51/2010/NĐ-CP của chính phủ về hóa đơn bán hàng hóa, cung ứng dịch vụ tại Điều 17 khoản 2 Nghị định 51/2010/NĐ – CP có quy định như sau:

“2. Trường hợp hoá đơn đã lập được giao cho người mua nếu phát hiện lập sai, hoặc theo yêu cầu của một bên, hàng hoá, dịch vụ đã mua bị trả lại hoặc bị đòi lại, hai bên lập biên bản thu hồi các liên của số hoá đơn lập sai, hoặc hoá đơn của hàng hoá, dịch vụ bị trả lại, bị đòi lại và lưu giữ hoá đơn tại người bán.

Biên bản thu hồi hoá đơn phải thể hiện được nội dung lập sai hoặc lý do đòi lại, trả lại hàng hoá, dịch vụ và các thoả thuận bồi thường giữa hai bên (nếu có”).

Như vậy, trong trường hợp này, bạn phải lập biên bản về việc thu hồi các liên của hóa đơn mà không phải hủy hóa đơn . Trong biên bản thu hồi bạn phải nêu rõ lí do đòi lại hàng hóa là do phía mua hàng không có khả năng thanh toán.

Khi muốn bán số lượng hàng hóa đã thu hồi đó, công ty bạn không được sử dụng lại hóa đơn đã thu hồi lại đó mà phải lập một hóa đơn mới vì Nghị định 51/2010/NĐ – CP và Thông tư 39/2014/TT-BTC hướng dẫn nghị định này quy định không được phép sửa chữa, tẩy xóa hóa đơn.

6. Chuyển trụ sở công ty có phải hủy hóa đơn không?

Tóm tắt câu hỏi:

Xin chào luật sư, tôi có vấn đề pháp lý xin được tư vấn như sau: Công ty tôi mới thành lập tháng 3/2015 có trụ sở tại Quận 1, công ty tôi đã đặt in 3 quyển hóa đơn và mới dùng được nửa quyển. Nay nhà mà cho công ty tôi thuê đòi lại không cho thuê nữa. Công ty tôi chuyển trụ sở ra một phường khác cũng ở Quận 1. Vậy cho tôi hỏi, công ty tôi có phải hủy hóa đơn đi không và nếu tôi muốn tiếp tục sử dung có được không. Mong luật sư tư vấn giúp tôi, tôi cám ơn!

Luật sư tư vấn:

Theo quy định tại Thông tư 26/2015/TT-BTC thì:

Điều 3. Sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hoá đơn bán hàng hóa, cung ứng dịch vụ như sau:

5. Sửa đổi Khoản 2 Điều 9 như sau:

“2. Nội dung Thông báo phát hành hóa đơn gồm: tên đơn vị phát hành hoá đơn, mã số thuế, địa chỉ, điện thoại, các loại hoá đơn phát hành (tên loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, ngày bắt đầu sử dụng, số lượng hóa đơn thông báo phát hành (từ số… đến số…)), tên và mã số thuế của doanh nghiệp in hoá đơn (đối với hoá đơn đặt in), tên và mã số thuế (nếu có) của tổ chức cung ứng phần mềm tự in hoá đơn (đối với hoá đơn tự in), tên và mã số thuế (nếu có) của tổ chức trung gian cung cấp giải pháp hoá đơn điện tử (đối với hoá đơn điện tử); ngày lập Thông báo phát hành, tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị.

Trường hợp các ngân hàng, tổ chức tín dụng và các chi nhánh ngân hàng, tổ chức tín dụng sử dụng chứng từ giao dịch kiêm hoá đơn thu phí dịch vụ tự in thì gửi Thông báo phát hành hoá đơn kèm theo hoá đơn mẫu đến cơ quan thuế quản lý, đăng ký cấu trúc tạo số hoá đơn, không phải đăng ký trước số lượng phát hành.

Đối với các số hoá đơn đã thực hiện thông báo phát hành nhưng chưa sử dụng hết có in sẵn tên, địa chỉ trên tờ hoá đơn, khi có sự thay đổi tên, địa chỉ nhưng không thay đổi mã số thuế và cơ quan thuế quản lý trực tiếp, nếu tổ chức kinh doanh vẫn có nhu cầu sử dụng hoá đơn đã đặt in thì thực hiện đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn để tiếp tục sử dụng và gửi thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế quản lý trực tiếp (mẫu số 3.13 Phụ lục 3 ban hành kèm theo Thông tư này).

Trường hợp có sự thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp, nếu tổ chức có nhu cầu tiếp tục sử dụng số hoá đơn đã phát hành chưa sử dụng hết thì phải nộp báo cáo tình hình sử dụng hóa đơn với cơ quan thuế nơi chuyển đi và đóng dấu địa chỉ mới lên hoá đơn, gửi bảng kê hoá đơn chưa sử dụng (mẫu số 3.10 Phụ lục 3 ban hành kèm theo Thông tư này) và thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế nơi chuyển đến (trong đó nêu rõ số hóa đơn đã phát hành chưa sử dụng, sẽ tiếp tục sử dụng). Nếu tổ chức không có nhu cầu sử dụng số hoá đơn đã phát hành nhưng chưa sử dụng hết thì thực hiện huỷ các số hoá đơn chưa sử dụng và thông báo kết quả huỷ hoá đơn với cơ quan thuế nơi chuyển đi và thực hiện thông báo phát hành hoá đơn mới với cơ quan thuế nơi chuyển đến.

Trường hợp có sự thay đổi về nội dung đã thông báo phát hành, tổ chức kinh doanh phải thực hiện thông báo phát hành mới theo hướng dẫn tại khoản này.”

Theo bạn trình bày thì công ty bạn chuyển trụ sở nhưng vẫn ở Quận 1 và không thay đổi cơ quan quản lý thuế trực tiếp, theo điều trên thì bạn không bắt buộc phải hủy hóa đơn. Nếu đã phát hành và vẫn muốn tiếp tục sử dụng thì bạn thực hiện đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn để tiếp tục sử dụng và gửi thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế quản lý trực tiếp theo Mẫu 3.13 ban hành theo Thông tư 39/2014/TT-BTC.

7. Thủ tục hủy hóa đơn giá trị gia tăng:

Khi không trực tiếp sử dụng hóa đơn do chuyển địa điểm kinh doanh hay giải thể doanh nghiệp thì doanh nghiệp phải tiến hành làm thủ tục hủy hóa đơn giá trị gia tăng theo hướng dẫn tại Điều 29 của Thông tư 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 của Bộ tài chính qyu định về thủ tục hủy hóa đơn giá trị gia tăng.

Các trường hợp hủy hóa đơn.

a. Hóa đơn đặt in bị in sai, in trùng, in thừa.

b.Tổ chức, hộ, cá nhân có hóa đơn không trực tiếp sử dụng phải thực hiện hủy hóa đơn.

c. Các loại hoá đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật.

Thời hạn hủy hóa đơn.

Thời hạn hủy hóa đơn chậm nhất là ba mươi (30) ngày, kể từ ngày có thông báo với cơ quan thuế. Trường hợp doanh nghiệp còn lưu giữ hóa đơn thuộc các trường hợp cơ quan thuế đã thông báo hết giá trị sử dụng, thời hạn hủy hóa đơn chậm nhất là mười (10) ngày kể từ ngày cơ quan thuế thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm được hóa đơn đã mất.

Trình tự, thủ tục hủy hóa đơn.

-Lập bảng kiểm kê hóa đơn cần hủy.

-Thành lập Hội đồng hủy hóa đơn. Hội đồng hủy hóa đơn phải có đại diện lãnh đạo, đại diện bộ phận kế toán tổ chức.

Hộ, cá nhân kinh doanh không phảo thành lập Hội đồng khi hủy hóa đơn.

-Các thành viên Hội đồng hủy hóa đơn phải ký vào biên bản hủy hóa đơn và chịu trách nhiệm trước pháp luật nếu có sai sót.

Hồ sơ hủy hóa đơn gồm:

+Quyết định thành lập Hội đồng hủy hóa đơn, trừ trường hợp hộ, cá nhân kinh doanh;

+Bảng kiểm kê hóa đơn cần hủy ghi chi tiết: tên hóa đơn, ký hiệu mẫu số hóa đơn, số lượng hóa đơn hủy (từ số…đến số…hoặc kê chi tiết từng số hóa đơn nếu số hóa đơn cần hủy không liên tục);

+Biên bản hủy hóa đơn;

+Thông báo kết quả hủy hóa đơn phải có nội dung: loại, ký hiệu, số lượng hóa đơn hủy từ số…đến số, lý so hủy, ngày giờ hủy, phương pháp hủy;

Hồ sơ hủy hóa đơn được lưu tại tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn.

Riêng Thông báo kết quả hủy hóa đơn được thành lập thành hai (02) bản, một bản lưu, một bản gửi đén cơ quan thuế quản lý trực tiếp chậm nhất không quá năm (05) ngày kể từ ngày thực hiện hủy hóa đơn.