Thông báo phát hành hóa đơn bị nhầm ký hiệu bị xử phạt như thế nào? Xử phạt vi phạm hành chính trong lĩnh vực hóa đơn.

Tóm tắt câu hỏi:

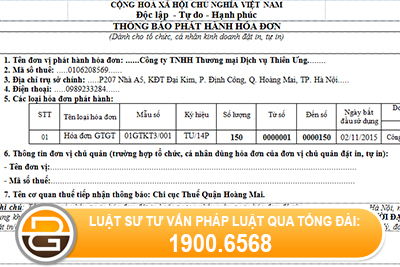

Kính gửi anh chị. Cho em hỏi câu hỏi như sau: Ngày 24/5/2016 em có thông báo phát hành hóa đơn Nhưng khi lên thông báo gửi đi bị em bị nhầm ký hiệu hóa đơn. Lẽ ra ký hiệu là HP/16P em lại bị nhảy phần mềm là VC/15P. Bây giờ em CQT phát hiện ra và gọi em lên để phạt. Cho em hỏi là có bị phạt và mức phạt là bao nhiêu ạ???

Luật sư tư vấn:

Cám ơn bạn đã gửi câu hỏi của mình đến Ban biên tập – Phòng tư vấn trực tuyến của Công ty LUẬT DƯƠNG GIA. Với thắc mắc của bạn, Công ty LUẬT DƯƠNG GIA xin được đưa ra quan điểm tư vấn của mình như sau:

Căn cứ Thông tư 10/2014/TT-BTC hướng dẫn xử phạt vi phạm hành chính hóa đơn quy định như sau:

“Điều 10. Hành vi vi phạm quy định về phát hành hóa đơn

1. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi:

a) Lập Thông báo phát hành không đầy đủ nội dung theo quy định đã được cơ quan thuế phát hiện và có văn bản thông báo cho tổ chức, cá nhân biết để điều chỉnh nhưng tổ chức, cá nhân chưa điều chỉnh mà đã lập hóa đơn giao cho khách hàng.

Trường hợp có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng.

b) Không niêm yết Thông báo phát hành hóa đơn theo đúng quy định.

Việc niêm yết Thông báo phát hành hóa đơn thực hiện theo hướng dẫn tại Thông tư của Bộ Tài chính về

Trường hợp có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng.

3. Biện pháp khắc phục hậu quả: Tổ chức, cá nhân vi phạm quy định tại Điều này còn phải thực hiện thủ tục phát hành hóa đơn theo quy định.

Điều 13. Hành vi quy định về lập, gửi thông báo và báo cáo (trừ thông báo phát hành hóa đơn) cho cơ quan thuế

1. Phạt tiền từ 200.000 đồng đến 1.000.000 đồng đối với hành vi lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn, theo quy định.

Ngoài bị phạt tiền, tổ chức, cá nhân phải lập và gửi lại cơ quan thuế các thông báo, báo cáo đúng quy định. Trường hợp tổ chức, cá nhân phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trong thời hạn quy định nộp thông báo, báo cáo thì không bị xử phạt.”

>>> Luật sư tư vấn pháp luật trực tuyến qua tổng đài: 1900.6568

Như vậy, căn cứ khoản 1 Điều 10 nêu trên nếu trường hợp lập thông báo phát hành hóa đơn bị thông báo sai hoặc không đầy đủ nội dung mà được cơ quan thuế thống báo điều chỉnh thì sẽ không bị xử phạt hành chính, còn trường hợp đã bị cơ quan thuế phát hiện và gửi văn bản thông báo cho tổ chức, cá nhân biết để điều chỉnh nhưng tổ chức, cá nhân chưa điều chỉnh mà đã lập hóa đơn giao cho khách hàng thì sẽ bị xử phạt hành chính căn cứ theo khoản 1 Điều 10 nêu trên.

Do vậy, nếu trường hợp của bạn lập thông báo phát hành hóa đơn bị sai hoặc không đầy đủ theo nội dung mà phát hiện hoặc được cơ quan thuế thông báo điều chỉnh thì sẽ không bị xử phạt hành chính. Còn nếu bạn đã bị cơ quan thuế phát hiện và gửi văn bản thông báo điều chỉnh mà chưa điều chỉnh đã lập hóa đơn giao cho khách hàng thì sẽ bị xử phạt hành chính từ 2.000.000 đồng đến 4.000.000 đồng và lập thông báo điều chỉnh lại gửi chi cục thuế quản lý trực tiếp để điều chỉnh.