Các công ty hiện nay có thể linh hoạt ký kết các loại hợp đồng lao động khác nhau. Pháp luật đã quy định cụ thể về thuế thu nhập cá nhân đối với các loại hợp đồng lao động. Tuy nhiên không phải người sử dụng lao động hay người lao động nào cũng nắm rõ được quy định của pháp luật về vấn đề này.

Mục lục bài viết

1. Quy định về thuế TNCN đối với các loại hợp đồng lao động:

Pháp luật hiện nay đã quy định cụ thể về vấn đề thuế thu nhập cá nhân đối với các loại hợp đồng lao động. Cụ thể như sau:

1.1. Đối với hợp đồng thử việc:

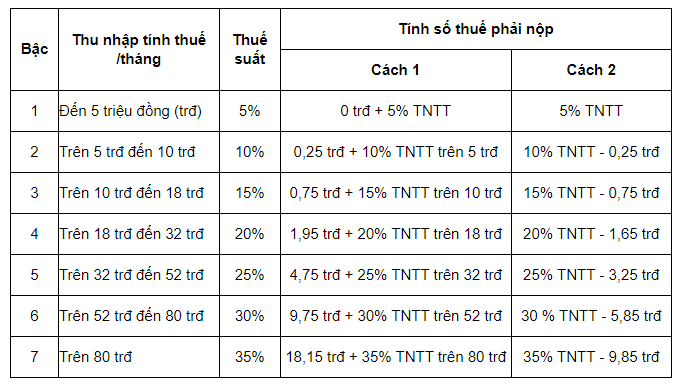

Sau thời gian thử việc, trong trường hợp người lao động tiếp tục ký kết hợp đồng lao động dài hạn với người sử dụng lao động, thời gian thử việc sẽ được khấu trừ thuế thu nhập cá nhân theo biểu thuế lũy tiến từng phần. Trong trường hợp người lao động không tiếp tục ký hợp đồng dài hạn với người sử dụng lao động, có thể xảy ra các trường hợp cơ bản sau đây:

– Mức chi trả dưới 2.000.000 đồng/lần thì người lao động sẽ không bị khấu trừ thuế thu nhập cá nhân;

– Mức chi trả từ 2.000.000 đồng/lần trở lên thì người lao động sẽ cần phải khấu trừ thuế thu nhập cá nhân với mức 10% trước khi chi trả;

– Cá nhân chỉ có thu nhập duy nhất tại doanh nghiệp mà tổng thu nhập chịu thuế sau khi trừ đi tất cả các khoản giảm trừ gia cảnh của cá nhân, vẫn chưa đến mức phải nộp thuế thu nhập cá nhân, thì cá nhân cần phải thực hiện cam kết 02/CK-TNCN tạm thời chưa khấu trừ thuế thu nhập cá nhân của các cá nhân đó.

1.2. Đối với hợp đồng học việc:

Đối với hợp đồng học việc thì thuế thu nhập cá nhân đối với loại hợp đồng này sẽ được thực hiện cụ thể như sau:

– Mức chi trả dưới 2.000.000 đồng/lần thì người lao động sẽ không bị khấu trừ thuế thu nhập cá nhân;

– Mức chi trả từ 2.000.000 đồng/Lần trở lên thì người lao động sẽ bị khấu trừ thuế thu nhập cá nhân với mức 10% trước khi chi trả;

– Cá nhân chỉ có thu nhập duy nhất tại doanh nghiệp mà tổng thu nhập chịu thuế của cá nhân sau khi trừ đi tất cả các khoản giảm trừ gia cảnh vẫn chưa đến mức phải nộp thuế thu nhập cá nhân thì cá nhân cần phải làm cam kết 02/CK-TNCN tạm thời chưa khấu trừ thuế thu nhập cá nhân của các cá nhân đó.

1.3. Hợp đồng thời vụ dưới 03 tháng:

Đối với hợp đồng thời vụ dưới 03 tháng thì thuế thu nhập cá nhân sẽ được thực hiện như sau:

– Mức chi trả dưới 2.000.000 đồng/lần thì người lao động sẽ không bị khấu trừ thuế thu nhập cá nhân;

– Mức chi trả từ 2.000.000 đồng/lần trở lên thì người lao động sẽ bị khấu trừ thuế thu nhập cá nhân với mức 10% trước khi chi trả;

– Cá nhân chỉ phát sinh duy nhập duy nhất tại doanh nghiệp đó mà tổng thu nhập chịu thuế của cá nhân sau khi trừ đi tất cả các khoản giảm trừ gia cảnh của cá nhân vẫn chưa đến mức phải nộp thuế thu nhập cá nhân, thì cá nhân cần phải thực hiện cam kết 02/CK-TNCN về việc tạm thời chưa khấu trừ thuế thu nhập cá nhân.

1.4. Hợp đồng khoán:

Theo quy định của pháp luật, hợp đồng khoán được xem là sự thỏa thuận của người lao động và người sử dụng lao động, theo đó bên nhận khoán sẽ cần phải hoàn thành một công việc nhất định theo yêu cầu của các bên giao khoán. Sau khi bên nhận khoán hoàn thành công việc của mình, bên nhận khoán cần phải bàn giao cho bên giao khoán kết quả của quá trình thực hiện công việc đó. Bên giao khoán nhận kết quả công việc, sau đó chi trả tiền thù lao cho bên nhận khoán, tiền thù lao sẽ do các bên tự thỏa thuận. Khi đó, xảy ra các trường hợp như sau:

– Doanh nghiệp ký kết hợp đồng lao động đối với từng người lao động;

– Ký hợp đồng lao động với một nhóm người lao động, trong đó có một người đại diện của nhóm sẽ đứng ra để thực hiện các giao dịch đối với doanh nghiệp;

– Doanh nghiệp ký kết hợp đồng lao động với một người đại diện.

Theo đó, thu nhập phát sinh từ hoạt động hợp đồng khoán việc sẽ xếp vào nhóm thu nhập từ tiền lương, tiền công theo luật thuế thu nhập cá nhân. Do đó:

– Mức chi trả dưới 2.000.000 đồng/lần thì sẽ không bị khấu trừ thuế thu nhập cá nhân;

– Mức chi trả từ 2.000.000 đồng/lần trở lên thì sẽ bị khấu trừ thuế thu nhập cá nhân với mức 10% trước khi chi trả;

– Cá nhân chỉ phát sinh thu nhập duy nhất tại doanh nghiệp mà tổng thu nhập chịu thuế sau khi trừ đi tất cả các khoản giảm trừ gia cảnh vẫn chưa đến mức phải nộp thuế thu nhập cá nhân, thì cá nhân cần phải làm cam kết 02/CK-TNCN về việc tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Tuy nhiên cần phải lưu ý, để làm cam kết 02/CK-TNCN thì người lao động cần phải đáp ứng được các điều kiện sau:

– Đó phải là cá nhân cư trú không giao kết hợp đồng lao động hoặc có giao kết hợp đồng lao động với thời gian dưới 03 tháng;

– Người lao động có tổng mức chi trả thu nhập từ 2.000.000 đồng/lần trở lên;

– Người lao động chỉ có duy nhất thu nhập tại nơi chi trả thu nhập, tuy nhiên ước tính tổng thu nhập của người lao động sau khi trừ đi các khoản giảm trừ gia cảnh vẫn chưa đến mức nộp thuế thu nhập cá nhân;

– Người lao động đã có mã số thuế tại thời điểm thực hiện cam kết.

2. Lưu ý về các loại hợp đồng lao động hiện nay:

Căn cứ theo quy định tại Điều 13 của

Tuy nhiên cần phải lưu ý về các loại hợp đồng lao động hiện nay như sau:

– Đối với loại

– Khi công ty chi trả thu nhập đã khấu trừ thuế cho người lao động giao kết hợp đồng lao động dưới 03 tháng thì cần phải cung cấp các loại giấy tờ tài liệu chứng từ khẩu trừ thuế của người lao động cho mỗi lần khấu trừ hoặc một chứng từ cho nhiều lần khấu trừ trong cùng một kỳ tính thuế.

3. Nội dung chủ yếu trong hợp đồng lao động bao gồm những gì?

Căn cứ theo quy định tại Điều 21 của Bộ luật lao động năm 2019 có quy định về nội dung chủ yếu trong hợp đồng lao động. Cụ thể bao gồm:

– Tên và địa chỉ của người sử dụng lao động, họ tên và chức danh của người giao kết hợp đồng lao động bên người sử dụng lao động;

– Họ tên, ngày tháng năm sinh, địa điểm cư trú, giới tính, thẻ căn cước công dân, chứng minh thư nhân dân hoặc hộ chiếu còn thời hạn của người giao kết hợp đồng lao động phía bên người lao động;

– Công việc cần phải thực hiện, địa điểm làm việc của người lao động, thời hạn của hợp đồng lao động;

– Mức lương theo công việc, mức lương theo chức danh, hình thức trả lương, thời hạn trả lương, các khoản phụ cấp và các khoản bổ sung khác;

– Chế độ nâng lương, chế độ nâng bậc, thời gian làm việc, thời gian nghỉ ngơi;

– Trang thiết bị bảo hộ lao động cho người lao động;

– Chế độ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp của người lao động;

– Hoạt động đào tạo bồi dưỡng nâng cao trình độ kĩ năng nghề của người lao động.

Các văn bản pháp luật được sử dụng trong bài viết:

– Bộ luật Lao động năm 2019;

– Thông tư 111/2013/TT-BTC của Bộ Tài chính về việc hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân và

– Thông tư 25/2018/TT-BTC của Bộ Tài chính về việc hướng dẫn Nghị định 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ và sửa đổi, bổ sung một số điều của Thông tư 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính, Thông tư 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính.

THAM KHẢO THÊM: