Cổ phần hóa là cách gọi tắt của việc chuyển đổi các doanh nghiệp nhà nước thành công ty cổ phần ở Việt Nam, đồng thời cần phải xử lý tài sản cổ phần hóa.

Cổ phần hóa là cách gọi tắt của việc chuyển đổi các doanh nghiệp nhà nước thành công ty cổ phần ở Việt Nam, đồng thời cần phải xử lý tài sản cổ phần hóa.

Cổ phần hóa là cách gọi tắt của việc chuyển đổi các doanh nghiệp nhà nước thành công ty cổ phần ở Việt Nam, đồng thời cần phải xử lý tài sản cổ phần hóa.

Dựa trên Thông tư 127/2014/TT-BTC có quy định về xử lý tài chính và xác định giá trị doanh nghiệp khi thực hiện cổ phẩn hóa doanh nghiệp, kiểm kê tài sản khi cổ phần hóa được cụ thể như sau:

1. Kiểm kê, phân loại tài sản.

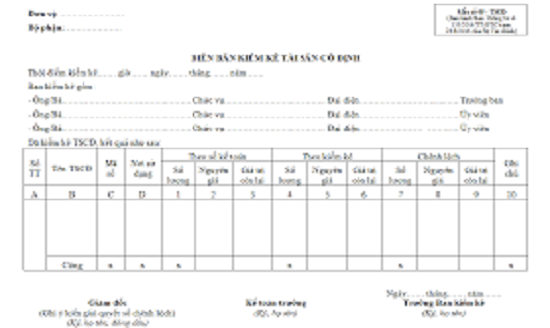

– Khi nhận được quyết định cổ phần hóa của cơ quan có thẩm quyền quyết định cổ phần hóa, doanh nghiệp cổ phần hóa có trách nhiệm kiểm kê, phân loại tài sản, các nguồn vốn và quỹ doanh nghiệp đang quản lý, sử dụng tại thời điểm xác định giá trị doanh nghiệp. Tổ giúp việc cổ phần hóa, doanh nghiệp cổ phần hóa phối hợp với Tổ chức tư vấn (nếu có) thực hiện kiểm kê, phân loại tài sản.

– Lập bảng kê xác định đúng số lượng, chất lượng và giá trị của tài sản hiện có do doanh nghiệp đang quản lý và sử dụng; kiểm quỹ tiền mặt, đối chiếu số dư tiền gửi ngân hàng; xác định tài sản, tiền mặt thừa, thiếu so với sổ kế toán, phân tích rõ nguyên nhân thừa, thiếu và trách nhiệm của những người có liên quan, xác định mức bồi thường theo quy định của pháp luật.

– Tài sản đã kiểm kê được phân loại theo các nhóm sau:

+ Tài sản doanh nghiệp có nhu cầu sử dụng.

+ Tài sản không cần dùng, tài sản ứ đọng, tài sản chờ thanh lý.

+ Tài sản hình thành từ nguồn quỹ khen thưởng, quỹ phúc lợi (nếu có).

+ Tài sản thuê, mượn, vật tư hàng hóa nhận giữ hộ, nhận gia công, nhận đại lý, nhận ký gửi, tài sản nhận góp vốn liên doanh, liên kết và các tài sản khác không phải của doanh nghiệp.

+ Tài sản gắn liền với đất thuộc diện phải xử lý theo phương án sắp xếp lại, xử lý đối với các cơ sở cơ sở nhà, đất theo quyết định của Thủ tướng Chính phủ về việc sắp xếp lại, xử lý nhà, đất thuộc sở hữu nhà nước.

+ Tài sản của các đơn vị sự nghiệp có thu (bệnh viện, trường học, viện nghiên cứu), tài sản hoạt động sự nghiệp.

+ Tài sản chờ quyết định xử lý của các cơ quan có thẩm quyền.

+ Các khoản đầu tư tài chính (góp vốn liên doanh, góp vốn thành lập công ty trách nhiệm hữu hạn, các hoạt động góp vốn khác) bằng giá trị quyền sử dụng đất.

2. Đối chiếu, xác nhận và phân loại các khoản công nợ

Doanh nghiệp cổ phần hóa đối chiếu, xác nhận và phân loại các khoản công nợ; lập bảng kê chi tiết đối với từng khách nợ, chủ nợ theo quy định sau:

* Nợ phải thu:

a) Đối chiếu, xác nhận toàn bộ các khoản nợ phải thu theo từng khách nợ, bao gồm:

– Các khoản nợ phải thu chưa đến hạn và nợ phải thu đã quá hạn thanh toán.

– Phân tích rõ các khoản nợ phải thu khó đòi là nợ phải thu đã quá hạn thanh toán ghi trên hợp đồng kinh tế. Nợ phải thu chưa đến thời hạn thanh toán nhưng tổ chức kinh tế (các công ty, doanh nghiệp tư nhân, hợp tác xã, tổ chức tín dụng) đã lâm vào tình trạng phá sản hoặc đang làm thủ tục giải thể; người nợ mất tích, bỏ trốn, đang bị các cơ quan pháp luật truy tố, giam giữ, xét xử, đang thi hành án hoặc đã chết. Xác định rõ trách nhiệm về các khoản nợ phải thu không có khách nợ xác nhận.

Các khoản nợ phải thu không có khả năng thu hồi phải có đủ tài liệu chứng minh là không thu hồi được.

b) Rà soát các hợp đồng kinh tế để xác định các khoản đã trả trước cho người cung cấp hànghóa dịch vụ nhưng đã hạch toán toàn bộ giá trị trả trước vào chi phí kinh doanh như: tiền thuê nhà, tiền thuê đất, tiền mua hàng, tiền mua bảo hiểm dài hạn, tiền lương, tiền công….

* Nợ phải trả bao gồm các khoản nợ vay, nợ thuế và các khoản phải nộp ngân sách nhà nước:

a) Căn cứ hợp đồng, giấy báo nợ đối chiếu lập bảng kê các khoản nợ vay theo từng chủ nợ; xác định các khoản nợ thuế và khoản phải nộp ngân sách nhà nước khác; phân tích cụ thể các khoản nợ vay theo hợp đồng (vay trong nước, vay nước ngoài), vay có bảo lãnh, vay do phát hành trái phiếu; các khoản vay trong hạn, vay chưa đến hạn trả, vay đã quá hạn thanh toán, khoản nợ gốc, nợ lãi chưa trả, khoản nợ phải trả nhưng không phải trả.

b) Nợ phải trả nhưng không phải trả là khoản nợ mà chủ nợ của doanh nghiệp cổ phần hóa khi thực hiện đối chiếu xác nhận nợ thuộc các trường hợp sau:

– Nợ của các doanh nghiệp đã giải thể, phá sản nhưng không xác định cơ quan hoặc cá nhân kế thừa theo phương án giải thể, xử lý tài sản phá sản doanh nghiệp của doanh nghiệp giải thể, phá sản được cơ quan có thẩm quyền quyết định phê duyệt.

– Nợ của các cá nhân đã chết nhưng không xác định người kế thừa.

– Nợ của các chủ nợ khác đã quá hạn nhiều năm nhưng chủ nợ không đến đối chiếu, xác nhận. Trong trường hợp này doanh nghiệp cổ phần hóa phải có văn bản thông báo gửi trực tiếp đến chủ nợ đồng thời thông báo trên phương tiện thông tin đại chúng trước thời điểm kiểm kê 10 ngày làm việc.

3. Đối chiếu, xác nhận các khoản đầu tư tài chính; các khoản được chia; các khoản nhận góp vốn

Doanh nghiệp cổ phần hóa đối chiếu, xác nhận lập bảng kê chi tiết đối với các khoản đầu tư tài chính, các khoản được chia của doanh nghiệp bao gồm: các khoản đầu tư góp vốn liên doanh, liên kết với các doanh nghiệp, tổ chức; góp vốn cổ phần, góp vốn thành lập công ty trách nhiệm hữu hạn; vốn đầu tư thành lập công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp cổ phần hóa làm chủ sở hữu; lợi nhuận được chia từ hoạt động đầu tư góp vốn (đã có Nghị quyết của Đại hội cổ đông, Hội đồng thành viên tại tổ chức nhận góp vốn) nhưng thực tế chưa nhận được tiền; phân tích kết quả các hoạt động đầu tư có lãi và hoạt động đầu tư lỗ chưa được xử lý;

Xác định số lượng, giá trị các loại chứng khoán (cổ phiếu, trái phiếu …) đã mua; số lượng cổphiếu doanh nghiệp cổ phần hóa được nhận thêm mà không phải trả tiền do công ty cổ phần sử dụng các khoản thặng dư vốn cổ phần, các quỹ thuộc vốn chủ sở hữu, lợi nhuận sau thuế chưa phân phối để tăng vốn điều lệ (tăng vốn đầu tư của chủ sở hữu trong công ty cổ phần có vốn góp của doanh nghiệp cổ phần hóa).

Đối với các khoản nhận góp vốn liên doanh, liên kết doanh nghiệp cổ phần hóa căn cứ hợp đồng liên doanh, liên kết lập bảng kê chi tiết theo từng đối tác đã góp vốn vào doanh nghiệp cổ phần hóa và thông báo cho chủ góp vốn biết để cùng với công ty cổ phần kế thừa các hợp đồng đã ký trước đây hoặc thanh lý hợp đồng.

>>> Luật sư tư vấn pháp luật trực tuyến qua tổng đài: 1900.6568

4. Kiểm kê, đối chiếu, xác nhận, phân loại tài sản và các khoản nợ khi cổ phần hóacác ngân hàng thương mại nhà nước

Việc kiểm kê, đánh giá, phân loại tài sản là vốn bằng tiền, tài sản cho thuê tài chính và các khoản công nợ tại Ngân hàng Thương mại Nhà nước khi thực hiện cổ phần hóa được thực hiện như sau:

– Kiểm kê, đối chiếu các khoản tiền gửi của khách hàng, chứng chỉ tiền gửi (tín phiếu, kỳ phiếu, trái phiếu) như sau:

– Kiểm kê chi tiết từng khoản trên sổ kế toán.

– Đối chiếu xác nhận số dư tiền gửi của khách hàng là pháp nhân.

– Tiền gửi tiết kiệm, tiền gửi cá nhân, chứng chỉ tiền gửi có thể không thực hiện đối chiếu với khách hàng, nhưng phải đối chiếu với thẻ lưu. Đối với một số trường hợp cụ thể (có số dư tiền gửi lớn hoặc có chênh lệch giữa số liệu trên sổ kế toán với thẻ lưu) thì thực hiện đối chiếu trực tiếp với khách hàng.

Đối chiếu tài sản là dư nợ tín dụng (kể cả dư nợ được theo dõi ngoài bảng) như sau:

– Căn cứ hồ sơ tín dụng của từng khách hàng tại ngân hàng thương mại để lập danh sách những khách hàng còn dư nợ tín dụng và số dư nợ tín dụng của từng khách hàng, chi tiết theo từng hợp đồng tín dụng.

– Đối chiếu giữa số liệu xác định theo hồ sơ tín dụng với số liệu hạch toán trên sổ kế toán của ngân hàng thương mại; đối chiếu dư nợ tín dụng với từng khách hàng để có xác nhận của khách hàng về số dư nợ tín dụng.

Đối với khách hàng là cá nhân, trường hợp không tổ chức đối chiếu được với khách hàng thì ngân hàng thương mại phải đối chiếu với thẻ lưu.

– Trường hợp có sự chênh lệch số liệu giữa hồ sơ tín dụng với sổ kế toán và xác nhận của khách hàng thì ngân hàng thương mại phải làm rõ nguyên nhân chênh lệch và xác định trách nhiệm của tổ chức, cá nhân có liên quan để xử lý theo quy định hiện hành của Nhà nước.

Phân loại các khoản nợ phải thu tồn đọng đủ điều kiện được xử lý theo hướng dẫn của Ngân hàng Nhà nước Việt Nam.

Đối với các tài sản cho thuê tài chính: phải thực hiện đối chiếu với từng khách hàng, xác định rõ số nợ còn phải trả của từng tài sản cho thuê tài chính.

5. Trách nhiệm trong kiểm kê tài sản, đối chiếu xác nhận tài sản, tiền vốn các loại để thực hiện cổ phần hóa doanh nghiệp

Trong quá trình kiểm kê tài sản, đối chiếu xác nhận công nợ, tiền vốn các loại nếu bỏ sót làm giảm giá trị doanh nghiệp và vốn nhà nước tại doanh nghiệp cổ phần hóa thì Giám đốc, Kế toán trưởng và các tổ chức, cá nhân liên quan phải chịu trách nhiệm bồi hoàn nộp vào ngân sách nhà nước toàn bộ giá trị tài sản, tiền vốn các loại bị bỏ sót theo quy định của pháp luật.