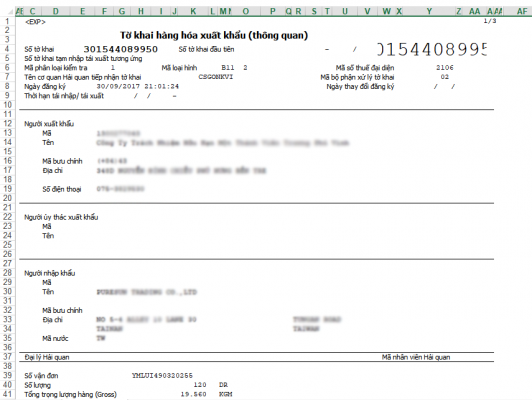

Các trường hợp hủy tờ khai:Quá thời hạn mười lăm ngày kể từ ngày đăng ký tờ khai, hàng hóa được miễn kiểm tra thực tế nhưng không có hàng nhập khẩu đến cửa khẩu nhập.

Theo quy định Luật số 42/2005/QH11 ngày 14 tháng 6 năm 2005 sửa đổi, bổ sung một số điều của Luật Hải quan; Nghị định số 154/2005/NĐ-CP ngày 15/12/2005 của Chính phủ quy định thủ tục hải quan, chế độ kiểm tra, giám sát hải quan; Thông tư 194/2010/TT-BTC Hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan;thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu

1. Các trường hợp hủy tờ khai:

a) Quá thời hạn mười lăm ngày kể từ ngày đăng ký tờ khai, hàng hóa được miễn kiểm tra thực tế nhưng không có hàng nhập khẩu đến cửa khẩu nhập hoặc hàng xuất khẩu chưa đưa vào khu vực giám sát của cơ quan Hải quan;

b) Quá thời hạn mười lăm ngày kể từ ngày đăng ký tờ khai mà người khai hải quan không xuất trình hồ sơ hải quan trong trường hợp phải xuất trình hồ sơ hải quan để cơ quan Hải quan kiểm tra trực tiếp;

c) Quá thời hạn mười lăm ngày kể từ ngày đăng ký tờ khai mà người khai hải quan chưa xuất trình hàng hóa xuất khẩu, nhập khẩu phải kiểm tra thực tế để cơ quan Hải quan kiểm tra;

d) Các trường hợp hủy tờ khai theo yêu cầu của người khai hải quan:

d1) Tờ khai hải quan điện tử đã được đăng ký nhưng chưa được thông quan do Hệ thống có sự cố mà phải chuyển sang làm thủ tục hải quan bằng phương pháp thủ công;

d2) Khai nhiều lần cho cùng một lô hàng xuất khẩu, nhập khẩu (khai trùng thông tin tờ khai);

d3) Tờ khai hàng hóa xuất khẩu đã có hàng hóa đưa vào khu vực giám sát hải quan nhưng không xuất khẩu hàng hóa;

d4) Tờ khai hải quan đăng ký không đúng loại hình hàng hóa xuất khẩu, nhập khẩu được hủy trước thời điểm kiểm tra thực tế hàng hóa hoặc trước khi hàng qua khu vực giám sát hải quan (trừ hàng hóa xuất khẩu, nhập khẩu tại chỗ được miễn kiểm tra thực tế hàng hóa);

d5) Khai sai đơn vị hải quan đăng ký tờ khai.

2. Thủ tục hủy tờ khai

a) Trách nhiệm người khai hải quan:

Phải có văn bản đề nghị huỷ (theo mẫu số 02/HTK/2014 Phụ lục III ban hành kèm Thông tư này) gửi cho Chi cục hải quan nơi đăng ký tờ khai: 01 bản chính.

b) Trách nhiệm cơ quan Hải quan:

>>> Luật sư tư vấn pháp luật trực tuyến qua tổng đài: 1900.6568

b1) Chậm nhất 15 ngày kể từ ngày hết hạn tờ khai đối với những tờ khai quy định tại điểm a, điểm b và điểm c khoản 1 Điều này mà người khai hải quan không có văn bản đề nghị hủy tờ khai thì cơ quan Hải quan thực hiện kiểm tra, yêu cầu người khai hải quan giải trình (nếu cần) bằng văn bản trước khi tiến hành hủy tờ khai và phản hồi cho người khai hải quan biết;

b2) Tiếp nhận văn bản đề nghị huỷ;

b3) Công chức hải quan được phân công thực hiện việc kiểm tra lý do, điều kiện và thông tin tờ khai đề nghị hủy trên Hệ thống; đề xuất Chi cục trưởng phê duyệt trước khi thực hiện việc hủy tờ khai trên Hệ thống.

3. Chi cục trưởng Chi cục Hải quan nơi đăng ký tờ khai xem xét quyết định việc hủy tờ khai hải quan đã đăng ký quy định tại khoản 1 Điều này.

Quy định pháp luật hiện hành về các trường hợp hủy tờ khai hải quan và thủ tục hủy tờ khai hải quan hiện nay đã phần nào phù hợp với thực tế nhu cầu của cá nhân và tổ chức kinh doanh.

Bạn có thể tham khảo thêm một số bài viết có liên quan khác của Dương Gia:

– Các trường hợp hủy tờ khai hải quan

– Hàng hóa nhập khẩu của cơ sở sản xuất kinh doanh không trực tiếp có cần xuất trìnhtờ khai hải quan?

Mọi thắc mắc pháp lý cần tư vấn hoặc yêu cầu dịch vụ, quý khách hàng vui lòng liên hệ Tổng đài tư vấn pháp luật trực tuyến 1900.6568 hoặc gửi thư về địa chỉ email: lienhe@luatduonggia.vn.

——————————————————–

THAM KHẢO CÁC DỊCH VỤ CÓ LIÊN QUAN CỦA LUẬT DƯƠNG GIA:

– Tư vấn pháp luật về thuế trực tuyến miễn phí