Hóa đơn đỏ là một trong những loại chứng từ do cơ quan nhà nước có thẩm quyền đó là Bộ tài chính phát hành hoặc do các chủ thể tự in trong trường hợp đã đăng ký mẫu với các cơ quan thuế. Hóa đơn phục vụ cho việc kê khai và nộp thuế giá trị gia tăng. Hóa đơn đỏ có thể công chứng, chứng thực được hay không?

Mục lục bài viết

1. Hóa đơn đỏ có công chứng, chứng thực được không?

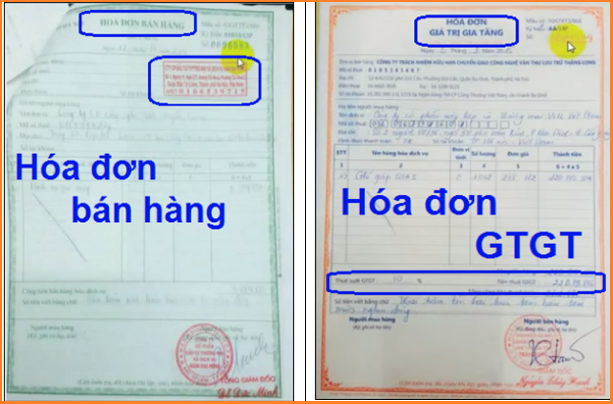

Hóa đơn đỏ hay còn được gọi là hóa đơn giá trị gia tăng (hóa đơn VAT), người dân gọi hóa đơn giá trị gia tăng là hóa đơn đỏ đơn giản vì hóa đơn giá trị gia tăng có màu đỏ, cách gọi này để phân biệt với các hóa đơn khác trên thực tế. Nhiều người hiện nay đặt ra câu hỏi: Hóa đơn đỏ có công chứng hoặc chứng thực được hay không? Để trả lời được câu hỏi này thì cần phải tìm hiểu quy định của pháp luật về hóa đơn và công chứng, chứng thực. Trước hết, căn cứ theo quy định tại Thông tư 78/2021/TT-BTC của Bộ Tài chính về việc hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13/6/2019, Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ, có quy định về loại hóa đơn và hình thức hóa đơn. Theo đó thì có thể nói, hóa đơn là các loại chứng từ do người bán lập ra theo quy định của pháp luật, trong hóa đơn ghi nhận đầy đủ thông tin bán hàng, đầy đủ các thông tin liên quan đến hoạt động cung ứng dịch vụ theo quy định của pháp luật. Trong các loại hóa đơn, thì có kể đến hóa đơn giá trị gia tăng, hóa đơn giá trị gia tăng được xem là loại hóa đơn dành cho các tổ chức khai thuế, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong một số hoạt động cơ bản như sau:

– Bán hàng hóa, cung ứng dịch vụ trong phạm vi nội địa;

– Hoạt động kinh doanh vận tải quốc tế;

– Xuất hàng hóa vào khu phi thuế quan hoặc các trường hợp khác cũng được coi như xuất khẩu;

– Xuất khẩu hàng hóa, cung ứng dịch vụ ra ngoài lãnh thổ Việt Nam, tức là trong phạm vi nước ngoài.

Theo đó thì có thể hiểu, hóa đơn giá trị gia tăng được xem là loại hóa đơn do người bán hàng lập theo quy định của pháp luật, hóa đơn giá trị gia tăng được sử dụng bởi các tổ chức khai thuế giá trị gia tăng, các tổ chức tính thuế giá trị gia tăng theo phương pháp khấu trừ trong một số hoạt động kinh doanh thương mại nhất định. Về vấn đề công chứng và chứng thực hóa đơn giá trị gia tăng, căn cứ theo quy định tại Điều 2 của

Đồng thời, cũng căn cứ theo quy định tại Điều 2 của Nghị định 23/2015/NĐ-CP của Chính phủ về việc cấp bản sao từ sổ gốc, chứng thực bản sao từ bản chính, chứng thực chữ ký và chứng thực hợp đồng, giao dịch, có định nghĩa về bản chính, bạn chính là những loại giấy tờ và các loại văn bản do cơ quan nhà nước có thẩm quyền cấp lần đầu, do cơ quan có thẩm quyền cấp lại theo thủ tục luật định, cấp trong quá trình đăng ký lại, những loại giấy tờ văn bản do cá nhân tự lập có xác nhận và đóng dấu của các cơ quan tổ chức có thẩm quyền. Đồng thời, căn cứ theo quy định tại Điều 18 của Nghị định 23/2015/NĐ-CP của Chính phủ về việc cấp bản sao từ sổ gốc, chứng thực bản sao từ bản chính, chứng thực chữ ký và chứng thực hợp đồng, giao dịch, có quy định về các loại giấy tờ và văn bản được sử dụng để làm cơ sở chứng thực bản sao từ bản chính. Theo đó thì có thể kể đến một số loại giấy tờ và văn bản có thể được sử dụng để làm cơ sở chứng thực bản sao từ bản chính như sau:

– Bản chính các loại giấy tờ, bản chính văn bản do cơ quan tổ chức có thẩm quyền cấp theo quy định pháp luật;

– Bản chính các loại giấy tờ, bản chính các loại văn bản do cá nhân tự lập có đầy đủ xác nhận và đóng dấu của các cơ quan tổ chức có thẩm quyền.

Và căn cứ theo quy định tại Điều 22 của Nghị định 23/2015/NĐ-CP của Chính phủ về việc cấp bản sao từ sổ gốc, chứng thực bản sao từ bản chính, chứng thực chữ ký và chứng thực hợp đồng, giao dịch, có quy định về bản chính giấy tờ và bản chính văn bản không được sử dụng để làm cơ sở chứng thực bản sao. Theo đó, bản chính giấy tờ và bản chính văn bản sẽ không được sử dụng để làm cơ sở chứng thực bản sao trong một số trường hợp cơ bản sau:

– Bản chính bị tẩy xóa, bị sửa chữa, bị thêm bớt nội dung không hợp lệ, trái quy định của pháp luật;

– Bản chính bị hư hỏng, bị cũ nát phải không còn xác định được rõ ràng nội dung;

– Bản chính đóng dấu mặt của các cơ quan tổ chức có thẩm quyền hoặc không có đóng dấu mặt tuy nhiên ghi rõ không được sao chụp trái quy định pháp luật;

– Bản chính có nội dung trái quy định của pháp luật nội dung trái đạo đức xã hội, trái thuần phong mỹ tục dân tộc Việt Nam, có nội dung tuyên truyền và kích động chiến tranh, chống lại chế độ xã hội chủ nghĩa ở nước cộng hòa xã hội chủ nghĩa Việt Nam, có hành vi xuyên tạc lịch sử của dân tộc Việt Nam, xúc phạm danh dự nhân phẩm của các cá nhân trong xã hội, xúc phạm uy tín của cá nhân, xúc phạm các tổ chức, vi phạm quyền công dân;

– Bản chính do các cơ quan tổ chức có thẩm quyền nước ngoài cung cấp, công chứng hoặc chứng thực chưa thực hiện thủ tục hợp pháp hóa lãnh sự theo quy định của pháp luật;

– Các loại giấy tờ văn bản do cá nhân tự lập tự nhiên không có xác nhận và đóng dấu của cơ quan tổ chức có thẩm quyền.

Theo phân tích nêu trên thì có thể nói, đối tượng của việc chứng thực công chứng bản sao từ bản chính được xem là những loại giấy tờ, văn bản do cơ quan tổ chức có thẩm quyền cấp lần đầu, cấp lại, cấp khi thực hiện thủ tục đăng ký lại tại cơ quan nhà nước có thẩm quyền đó. Nếu như các loại giấy tờ văn bản do cá nhân tự lập thì sẽ phải có xác nhận và đóng dấu đầy đủ của các cơ quan tổ chức có thẩm quyền. Theo đó thì có thể nói, hóa đơn giá trị gia tăng đều không thuộc một trong những loại giấy tờ, các loại văn bản do cơ quan nhà nước có thẩm quyền cấp, hóa đơn đỏ cũng không có xác nhận và đóng dấu của các cơ quan tổ chức có thẩm quyền, vì vậy hóa đơn giá trị gia tăng sẽ không thuộc đối tượng được thực hiện thủ tục công chứng hoặc chứng thực. Hay nói cách khác, hóa đơn đỏ sẽ không được thực hiện hoạt động công chứng, chứng thực theo quy định pháp luật. Hành vi công chứng, chứng thực hóa đơn đỏ sẽ bị coi là hành vi vi phạm quy định của pháp luật trong lĩnh vực tư pháp.

2. Mức xử phạt hành vi công chứng, chứng thực hóa đơn đỏ trái quy định pháp luật:

Căn cứ theo quy định tại Điều 34 của

– Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với các đối tượng có hành vi tẩy xóa hoặc sửa chữa làm sai lệch nội dung trong bản chính để yêu cầu thủ tục chứng thực bản sao;

– Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với các đối tượng có hành vi cụ thể như sau:

+ Có hành vi giả mạo chữ ký của người thực hiện hoạt động chứng thực theo quy định của pháp luật;

+ Không thực hiện yêu cầu công chứng theo đúng thời hạn phù hợp với quy định của pháp luật;

+ Không thực hiện hoạt động công chứng theo quy định của pháp luật, chứng thực ngoài trụ sở của các tổ chức thực hiện hoạt động công chứng, chưa trường hợp pháp luật có liên quan có quy định khác;

+ Từ chối yêu cầu chứng thực không phù hợp với quy định của pháp luật;

+ Không có hành vi bố trí người tiếp nhận yêu cầu công chứng trong các ngày làm việc hàng tuần, không có hành vi niêm yết công khai lịch làm việc, thẩm quyền, thủ tục, thời gian giải quyết, chi phí tại các trụ sở của tổ chức thực hiện hoạt động chứng thực;

+ Không ghi hoặc ghi không rõ địa điểm chứng thực phải thực hiện hoạt động trung thực ngoài trụ sở nhưng không ghi rõ thời gian chứng thực;

+ Ghi lời chứng không phù hợp với mẫu theo quy định của pháp luật, quản lý quản lý và sử dụng sổ chứng thực trái quy định pháp luật.

– Phạt tiền từ 5.000.000 đồng đến 7.000.000 đối Với các đối tượng thực hiện một trong những hành vi vi phạm quy định của pháp luật như sau:

+ Chứng thực bản sao từ bản chính, chứng thực chữ ký tuy nhiên không kí và không ghi rõ họ tên, không đóng dấu theo quy định của pháp luật;

+ Chứng thực chữ ký trong trường hợp người yêu cầu chứng tuần không có mặt;

+ Không ghi lời chứng trong văn bản chứng thực đó;

+ Nhận hoặc đòi tiền hoặc lợi ích vật chất khác từ người yêu cầu chứng thực ngoài chi phí chứng thực đã được niêm yết;

+ Không lưu giữ giấy tờ và văn bản đã chứng thực trong khoảng thời hạn 02 năm, trừ những trường hợp chứng thực chữ ký của người giám định trong kết luận giám định tư pháp;

+ Không thực hiện hoạt động báo cáo thống kê số liệu về chứng thực trong định kỳ 06 tháng hằng năm;

+ Thực hiện bản sao từ bản chính chứng thực chữ ký tuy nhiên không ghi vào sổ chứng thực.

Có thể nói, hành vi công chứng, chứng từ hóa đơn giá trị gia tăng trái quy định của pháp luật có thể bị phạt tiền với mức cao nhất lên đến 7.000.000 đồng.

3. Giá trị sử dụng của bản sao chứng thực từ bản chính:

Căn cứ theo quy định tại Điều 3 của Nghị định 23/2015/NĐ-CP của Chính phủ về việc cấp bản sao từ sổ gốc, chứng thực bản sao từ bản chính, chứng thực chữ ký và chứng thực hợp đồng, giao dịch, có quy định về giá trị pháp lý của bạn sau được cấp từ bản gốc, bản sao được chứng thực từ bản chính, hợp đồng và các giao dịch được chứng thực tại cơ quan nhà nước có thẩm quyền. Theo đó, bản sao được chứng thực từ bản chính theo quy định của pháp luật sẽ có giá trị sử dụng thay thế cho bản chính đã dùng để có thể thực hiện hoạt động đối chiếu chứng từ trong các giao dịch, trừ trường hợp pháp luật liên quan có quy định khác.

Theo đó thì có thể nói, giá trị sử dụng của bản sao chứng thực từ bản chính đã được pháp luật quy định cụ thể. Bản sao chứng thực từ bản chính sẽ có giá trị sử dụng thay cho bản chính trong quá trình dùng để đối chiếu chứng thực đối với các giao dịch, trừ trường hợp pháp luật liên quan có quy định khác.

Các văn bản pháp luật được sử dụng trong bài viết:

– Nghị định 23/2015/NĐ-CP của Chính phủ về việc cấp bản sao từ sổ gốc, chứng thực bản sao từ bản chính, chứng thực chữ ký và chứng thực hợp đồng, giao dịch;

– Thông tư 78/2021/TT-BTC của Bộ Tài chính về việc hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13/6/2019, Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ;

– Nghị định 82/2020/NĐ-CP của Chính phủ về việc quy định xử phạt vi phạm hành chính trong lĩnh vực bổ trợ tư pháp; hành chính tư pháp; hôn nhân và gia đình; thi hành án dân sự; phá sản doanh nghiệp, hợp tác xã.