Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế là gì? Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế để làm gì? Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế? Hướng dẫn soạn thảo công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế? Tìm hiểu về mã số thuế? Tìm hiểu về đóng mã số thuế?

Thuế có những ý nghĩa và vai trò quan trọng trong thực tiễn đời sống. Mã số thuế được hiểu là một dãy các chữ số được mã hoá theo một nguyên tắc thống nhất để nhằm mục đích cấp cho từng người nộp thuế theo quy định của các Luật Thuế, Pháp lệnh phí và lệ phí bao gồm cả các chủ thể là những người nộp thuế xuất khẩu, thuế nhập khẩu. Mã số thuế được dùng để có thể nhận biết, xác định từng người nộp thuế và thông qua đó giúp cơ quan Nhà nước quản lý thống nhất đến nhiều đối tượng trên phạm vi toàn quốc. Có nhiều mẫu biên bản được lập ra liên quan đến các vấn đề về mã số thuế. Công văn xin mở lại mã số thuế là một trong số đó. Bài viết dưới đây chúng ta sẽ cùng nhau tìm hiểu về mẫu công văn này và hướng dẫn soạn thảo chi tiết nhất.

Mục lục bài viết

- 1 1. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế là gì?

- 2 2. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế để làm gì?

- 3 3. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế:

- 4 4. Hướng dẫn soạn thảo công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế:

- 5 5. Tìm hiểu về mã số thuế:

- 6 6. Tìm hiểu về đóng mã số thuế:

1. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế là gì?

Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế được sử dụng khi chủ thể là người nộp thuế là các tổ chức kinh tế, doanh nghiệp hiện đang trong tình trạng bị Cơ quan thuế ban hành Thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng Cơ quan đăng ký kinh doanh vẫn chưa ban hành Quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế ghi rõ thông tin người nộp thuế, lý do đề nghị khôi phục mã số thuế, các loại hồ sơ đính kèm,…

2. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế để làm gì?

Trong suốt quá trình hoạt động, nếu các tổ chức kinh tế, doanh nghiệp chẳng may vì một lý do nào đó mà bị đóng mã số thuế thì các tổ chức kinh tế, doanh nghiệp có thể thực hiện thủ tục xin khôi phục lại mã số thuế. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế là mẫu công văn được lập ra để giúp doanh nghiệp xin cấp lại mã số thuế và đi vào hoạt động bình thường. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế được sử dụng khá phổ biến trong thực tiễn và có những ý nghĩa quan trọng.

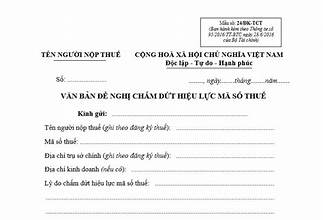

3. Công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế:

CÔNG TY …

Số: … VB/AV

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

…., ngày…..tháng……năm…

VĂN BẢN ĐỀ NGHỊ KHÔI PHỤC MÃ SỐ THUẾ

Kính gửi: Chi Cục Thuế…

Tên người nộp thuế (ghi theo đăng ký thuế):…

Mã số thuế:…

Địa chỉ trụ sở chính (ghi theo đăng ký thuế):…

Địa chỉ kinh doanh (nếu có):…

Lý do đề nghị khôi phục mã số thuế: ……

Nay Công ty làm công văn này kính đề nghị Chi cục thuế Quận……. tạo điều kiện cho Công ty chúng tôi được khôi phục lại mã số thuế để doanh nghiệp hoạt động bình thường trong thời gian sớm nhất.

Hồ sơ đính kèm: Giấy phép đăng ký kinh doanh (Bản sao).

Người nộp thuế cam kết về tính chính xác, trung thực và hoàn toàn chịu trách nhiệm trước pháp luật về nội dung của thông báo này.

Ghi chú:

Hộ, cá nhân, nhóm cá nhân

kinh doanh không cần đóng dấu

NGƯỜI NỘP THUẾ hoặc NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT

(Ký, ghi rõ họ, tên và đóng dấu)

4. Hướng dẫn soạn thảo công văn xin mở lại mã số thuế, đề nghị khôi phục mã số thuế:

– Phần mở đầu:

+ Tên Công ty.

+ Ghi đầy đủ thông tin về Quốc hiệu và Tiêu ngữ.

+ Thời gian và địa điểm lập biên bản.

+ Tên biên bản.

– Phần nội dung:

+ Thông tin nơi nhận biên bản.

+ Thông tin người nộp thuế.

+ Lý do đề nghị khôi phục mã số thuế.

+ Hồ sơ đính kèm.

– Phần kết:

+ Ghi chú.

+ Ký, ghi rõ họ, tên và đóng dấu của người nộp thuế hoặc người đại diện theo pháp luật.

5. Tìm hiểu về mã số thuế:

Ta hiểu về mã số thuế như sau:

Mã số thuế được hiểu cơ bản chính là một dãy ký tự và mã số thuế sẽ bao gồm số, chữ cái và các ký tự khác do cơ quan nhà nước có thẩm quyền quản lý thuế cấp cho các chủ thể là người nộp thuế theo quy định về quản lý thuế.

Theo quy định của pháp luật trong giai đoạn hiện nay, mã số thuế sẽ bao gồm 13 chữ số, trong đó:

– Thứ nhất: 2 chữ số đầu tiên của mã số thuế thể hiện số phân Khoảng tỉnh cấp mã số thuế được quy định cụ thể ở trong danh mục mã phân Khoảng tỉnh hoặc số phân không Khoảng tỉnh cấp mã số thuế.

– Thứ hai: 7 chữ số tiếp theo của mã số thuế là dãy số theo cấu trúc bất kỳ trong khoảng 0000001 đến 9999999 tại thời điểm cấp cho người nộp thuế.

– Thứ ba: Số thứ 10 của mã số thuế là số kiểm tra.

– Thứ tư: 3 chữ số cuối cùng của mã số thuế là đánh lần lượt từ 001 đến 999 theo thứ tự đăng ký tại thời điểm đăng ký. 3 chữ số cuối của mã số thuế sẽ thể hiện thông tin đơn vị trực thuộc, chi nhánh, văn phòng đại diện của chủ thể là người nộp thuế và đơn vị chính.

Mã số thuế theo quy định của pháp luật hiện hành sẽ chỉ được cấp lần và mỗi một chủ thể là người nộp thuế có một mã số duy nhất, không đổi cho đến khi chết đối với cá nhân hay cho đến khi thực hiện việc chia, tách, hợp nhất, sáp nhập, giải thể, phá sản các tổ chức hay trong trường hợp doanh nghiệp, tổ chức bị thu hồi Giấy chứng nhận hoặc Quyết định thành lập.

Trong giai đoạn hiện nay, ta nhận thấy, có nhiều tiêu chí khác nhau được sử dụng nhằm mục đích để thực hiện phân loại mã số thuế nhưng người ta thường căn cứ trên đối tượng nộp thuế để thực hiện việc phân loại mã số thuế. Theo đó, mã số thuế bao gồm các loại cơ bản sau đây:

– Thứ nhất: Mã số thuế của doanh nghiệp:

Mã số thuế doanh nghiệp hay chúng ta cũng còn có thể gọi là mã số doanh nghiệp. Đây được hiểu cơ bản là mã số thuế do cơ quan quản lý cấp cho doanh nghiệp, công ty khi thực hiện nghĩa vụ thuế.

– Thứ hai: Mã số thuế của cá nhân:

Mã số thuế cá nhân được hiểu cơ bản là mã số thuế do cơ quan quản lý thuế cấp cho người nộp thuế là cá nhân khi họ có những khoản thu nhập phải chịu thuế với nhà nước.

– Thứ ba: Mã số thuế của người phụ thuộc:

Mã số thuế của người phụ thuộc được hiểu cơ bản là mã số thuế do cơ quan quản lý thuế thực hiện cấp cho các chủ thể là những cá nhân mà cá nhân nộp thuế có trách nhiệm phải nuôi dưỡng, có cùng huyết thống hoặc có quan hệ hôn nhân.

6. Tìm hiểu về đóng mã số thuế:

Đóng mã số thuế được hiểu như sau:

Đóng mã số thuế được hiểu cơ bản là trạng thái mã số thuế của doanh nghiệp trên hệ thống dữ liệu của cơ quan thuế dã bị khóa, hay bị đóng buộc công ty đó sẽ phải bị phải ngừng hoạt động, các công ty, doanh nghiệp cũng vì thế mà không thể thực hiện các công việc liên quan đến mã số thuế cụ thể như: nộp tờ khai, nộp thuế, thay đổi nội dung đăng ký kinh doanh hay một số các công việc cụ thể khác.

Các trường hợp bị đóng mã số thuế:

Các trường hợp bị đóng mã số thuế bao gồm:

– Doanh nghiệp không hoạt động tại trụ sở đăng ký kinh doanh: Chủ thể là cán bộ cơ sở kiểm tra trụ sở công ty nhưng lại không thấy treo biển hiệu và không có hoạt động tại địa chỉ đã đăng ký thì trường hợp này sẽ bị đóng mã số thuế.

– Doanh nghiệp không nộp tờ khai thuế: do chủ thể là giám đốc doanh nghiệp không nắm vững quy định về thời hạn nộp tờ khai thuế dẫn đến không nộp tờ khai ở một hoặc nhiều kỳ liên tục thì trường hợp này sẽ bị đóng mã số thuế.

– Doanh nghiệp không nộp tiền thuế khi có phát sinh thì trường hợp này sẽ bị đóng mã số thuế.

– Doanh nghiệp không phản hồi thông báo của cơ quan thuế về các vấn đề nêu trên khi cơ quan thuế gửi thông báo quá 3 lần thì trường hợp này sẽ bị đóng mã số thuế.

Khi doanh nghiệp bị đóng mã số thuế thì các doanh nghiệp không thể thực hiện những việc cụ thể như sau:

– Khi doanh nghiệp bị đóng mã số thuế thì các doanh nghiệp không được xuất

– Khi doanh nghiệp bị đóng mã số thuế thì các doanh nghiệp không được chấp nhận các loại tờ khai đã nộp qua hệ thống thuế điện tử:

+ Tờ khai thuế giá trị gia tăng, tờ khai thuế thu nhập cá nhân (nếu có).

+ Bản báo cáo tình hình sử dụng hóa đơn.

+ Doanh nghiệp không thể làm các loại báo cáo quyết toán năm như: quyết toán thuế thu nhập doanh nghiệp,, quyết toán thuế thu nhập cá nhân, bộ

Theo quy định tại Điều 15 Thông tư 105/2020/TT-BTC của Bộ Tài Chính thì doanh nghiệp phải thực hiện các công việc sau trước khi đóng mã số thuế:

Doanh nghiệp phải nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hoá đơn.

Doanh nghiệp phải hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế

Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.