Báo cáo tài chính? Thời hạn nộp báo cáo tài chính của doanh nghiệp? Vi phạm quy định về thời hạn báo cáo thống kê, báo cáo tài chính?

Trong tình hình điều kiện kinh tế và trình độ khoa học kĩ thuật liên tục được nâng cao, mức độ cạnh tranh của các doanh nghiệp đi liền với xu thế hội nhập để phát triển diễn ra từng ngày thì thông tin kinh tế, đặc biệt là thông tin kế toán trở nên có vai trò và ý nghĩa vô cùng quan trọng. Để đảm bảo hoạt động của việc báo cáo thống kê, báo cáo tài chính, cơ quan Nhà nước có thẩm quyền đã ban hành các quy định cụ thể về báo cáo thống kê, báo cáo tài chính trong các văn bản pháp luật hiện hành. Bài viết dưới đây Luật Dương Gia sẽ giúp người đọc tìm hiểu về xử lý vi phạm quy định về thời hạn báo cáo thống kê, báo cáo tài chính theo quy định của pháp luật.

Luật sư tư vấn pháp luật trực tuyến qua tổng đài: 1900.6568

1. Báo cáo tài chính:

1.1. Khái niệm báo cáo tài chính:

Ta có thể hiểu báo cáo tài chính như sau: báo cáo tài chính là một hệ thống các bảng biểu và sơ đồ được sử dụng để mô tả thông tin về tình hình kinh doanh, các dòng tiền của doanh nghiệp.

Bản báo cáo tài chính thường gồm những báo cáo tổng hợp về tình hình tài sản vốn chủ sở hữu cũng như kết quả kinh doanh trong từng giai đoạn của doanh nghiệp.

Ngoài ra, báo cáo tài chính còn cung cấp cho Nhà nước các thông tin liên quan đến hoạt động tài chính của doanh nghiệp, như: tài sản, nợ, vốn chủ sở hữu, doanh thu, lợi nhuận, dòng tiền…

Nói một cách khác, báo cáo tài chính cũng có thể được xem là phương tiện trình bày khả năng sinh lời và thực trạng tài chính của các doanh nghiệp cho những người quan tâm tới tài chính của doanh nghiệp ví dụ như: chủ doanh nghiệp, nhà đầu tư, nhà cho vay, cơ quan thuế và các cơ quan chức năng khác.

Báo cáo tài chính thường được công bố định kỳ vào cuối mỗi quý và vào cuối năm.

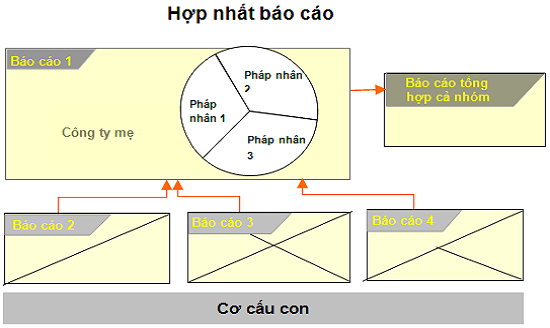

Theo quy định pháp luật của cơ quan thuế thì tất cả doanh nghiệp trực thuộc các ngành, các thành phần kinh tế đều phải lập và trình bày báo cáo tài chính năm. Còn đối với các công ty hay tổng công ty có các đơn vị trực thuộc, ngoài báo cáo tài chính năm thì còn phải thực hiện báo cáo tài chính tổng hợp hay báo cáo tài chính hợp nhất vào cuối kỳ kế toán năm dựa trên báo cáo tài chính của các đơn vị trực thuộc.

1.2. Ý nghĩa của báo cáo tài chính:

Báo cáo tài chính có những ý nghĩa cơ bản như sau:

– Báo cáo tài chính có ý nghĩa quan trọng đối với công tác quản lý doanh nghiệp cũng như đối với các cơ quan chủ quản và các đối tượng quan tâm tới doanh nghiệp đó.

– Báo cáo tài chính là một căn cứ có ý nghĩa quan trọng trong việc phân tích, nghiên cứu, phát hiện những khả năng tiềm tàng và là căn cứ quan trọng đề ra các quyết định về quản lý, điều hành hoạt động sản xuất kinh doanh của các doanh nghiệp.

– Báo cáo tài chính được trình bày hết sức tổng quát giúp phản ánh một cách tổng hợp nhất về tình hình doanh nghiệp.

– Báo cáo tài chính còn là một trong những căn cứ quan trọng để xây dựng các kế hoạch kinh tế – kỹ thuật, tài chính của doanh nghiệp.

– Một vai trò rất quan trọng nữa của báo cáo tài chính là cung cấp những thông tin kinh tế, tài chính chủ yếu để đánh giá tình hình và kết quả hoạt động sản xuất kinh doanh, thực trạng tài chính của doanh nghiệp trong kỳ hoạt động đã qua, giúp cho việc kiểm tra, giám sát tình hình sử dụng vốn và khả năng huy động nguồn vốn vào sản xuất kinh doanh của doanh nghiệp.

Chính vì những vai trò và ý nghĩa mà báo cáo tài chính mang lại mà báo cáo tài chính là đối tượng quan tâm của các nhà đầu tư. Hội đồng quản trị doanh nghiệp người cho vay, các cơ quan quản lý cấp trên và toàn bộ cán bộ, công nhân viên của doanh nghiệp.

1.3. Phân loại báo cáo tài chính:

Hiện nay, báo cáo tài chính bao gồm hai loại cơ bản sau đây:

– Thứ nhất: Báo cáo tài chính tổng hợp.

– Thứ hai: Báo cáo tài chính hợp nhất.

1.4. Nội dung của báo cáo tài chính:

Hồ sơ báo cáo tài chình nộp cơ quan nhà nước bao gồm:

– Các tờ khai quyết toán thuế bao gồm:

+ Thứ nhất: Tờ khai quyết toán thuế thu nhập doanh nghiệp.

+ Thứ hai:

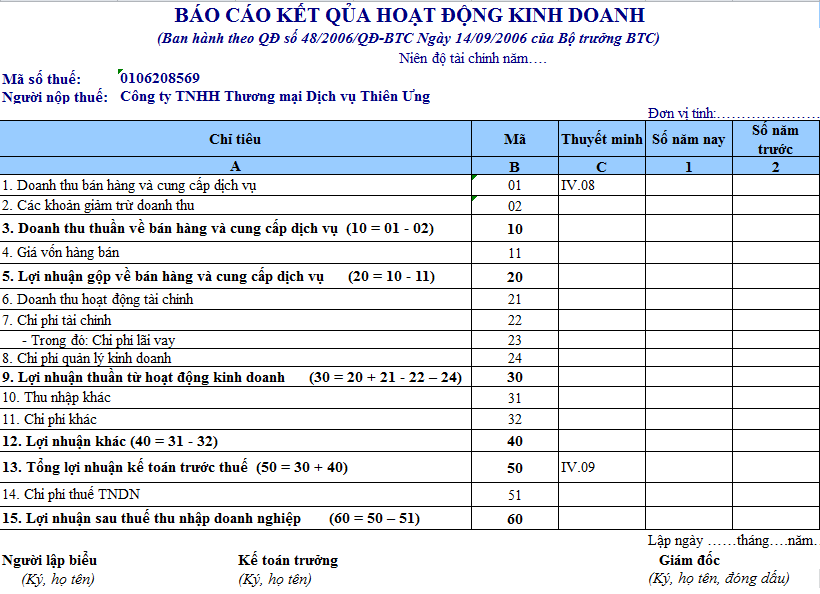

– Bộ báo cáo tài chính bao gồm:

+ Bảng kết quả hoạt động kinh doanh.

+ Bảng lưu chuyển tiền tệ.

Các cá nhân, tổ chức cần

Nội dung của báo cáo tài chính:

Báo cáo tài chính phải cung cấp được những thông tin cụ thể sau đây:

– Các thông tin về tài sản của doanh nghiệp.

– Nợ phải trả và vốn chủ sở hữu.

– Các thông tin về doanh thu, thu nhập khác, chi phí kinh doanh và chi phí khác.

– Các thông tin về lãi, lỗ và phân chia kết quả kinh doanh của doanh nghiệp.

– Các khoản thuế và các khoản phải nộp nhà nước.

– Thông tin các loại tài sản khác có liên quan đến đơn vị.

– Thông tin về các luồng tiền ra, vào luân chuyển như thế nào trên báo cáo lưu chuyển tiền tệ.

Đối với bản thuyết minh báo cáo tài chính sẽ có nội dung sau đây:

– Chế độ kế toán áp dụng.

– Hình thức kế toán.

– Nguyên tắc ghi nhận.

– Phương pháp tính giá, hạch toán hàng tồn kho.

– Phương pháp trích khấu hao tài sản cố định.

– Một số nội dung khác.

2. Thời hạn nộp báo cáo tài chính của doanh nghiệp:

2.1. Đối với doanh nghiệp nhà nước:

Thời hạn nộp báo cáo tài chính đối với doanh nghiệp nhà nước được quy định như sau:

– Thời hạn nộp báo cáo tài chính theo quý:

+ Các đơn vị kế toán của doanh nghiệp nhà nước phải nộp báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý; Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày.

+ Các đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

– Thời hạn nộp báo cáo tài chính theo năm:

+ Các đơn vị kế toán của doanh nghiệp nhà nước phải nộp báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày.

+ Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

Như vậy, nếu của doanh nghiệp nhà nước lựa chọn nộp báo cáo tài chính theo quý, các doanh nghiệp nhà nước phải tiến hành nộp báo cáo tài chính chậm nhất là 20 ngày, tính từ ngày kết thúc kỳ kế toán quý. Riêng với những công ty mẹ, Tổng công ty Nhà nước thì thời hạn chậm nhận là 45 ngày.

Và các đơn vị kế toán của doanh nghiệp, Tổng công ty Nhà nước nộp báo cáo tài chính quy cho công ty mẹ, Tổng công ty theo đúng như thời hạn do công ty mẹ hay Tổng công ty quy định.

Còn nếu của doanh nghiệp nhà nước chọn nộp báo cáo tài chính theo năm thì các đơn vị kế toán phải nộp theo thời hạn chậm nhất là 30 ngày, tính từ ngày kết thúc kỳ kế toán năm. Đối với những công ty mẹ, tổng công ty Nhà nước thì thời hạn chậm nhất sẽ là 90 ngày.

Và các đơn vị kế toán trực thuộc tổng công ty Nhà nước phải nộp báo cáo cho công ty mẹ, tổng công ty theo thời hạn do chính công ty mẹ, tổng công ty quy định.

2.2. Đối với các loại doanh nghiệp khác:

Thời hạn nộp báo cáo tài chính đối với các loại doanh nghiệp khác được quy định như sau:

– Các đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh: Thời hạn phải nộp báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp báo cáo tài chính năm chậm nhất là 90 ngày.

– Các đơn vị kế toán trực thuộc: Thời hạn nộp báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định cụ thể trong thực tiễn.

3. Vi phạm quy định về thời hạn báo cáo thống kê, báo cáo tài chính:

Theo Điều 7 Nghị định 95/2016/NĐ-CP quy định về xử phạt hành chính trong lĩnh vực thống kê có nội dung như sau:

Đối với các vi phạm quy định về thời hạn báo cáo thống kê, báo cáo tài chính thì sẽ bị áp dụng hình thức xử phạt là biện pháp cảnh cáo và xử phạt hành chính, cụ thể:

– Hình thức xử lý cảnh cáo:

Cơ quan nhà nước áp dụng phạt cảnh cáo đối với hành vi nộp báo cáo chậm so với chế độ quy định của pháp luật, cụ thể:

+ Áp dụng phạt cảnh cáo đối với hành vi nộp báo cáo chậm dưới 05 ngày đối với báo cáo thống kê tháng;

+ Áp dụng phạt cảnh cáo đối với hành vi nộp báo cáo chậm dưới 10 ngày đối với báo cáo thống kê, báo cáo tài chính quý, 6 tháng, 9 tháng;

+ Áp dụng phạt cảnh cáo đối với hành vi nộp báo cáo chậm dưới 15 ngày đối với báo cáo thống kê, báo cáo tài chính năm.

– Hình thức xử phạt hành chính:

Hình thức xử phạt hành chính được quy định thành nhiều mức phạt từ 1.000.000 đồng đến 20.000.000 đồng, cụ thể:

+ Mức thứ nhất: Cơ quan nhà nước áp dụng phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với hành vi nộp báo cáo chậm so với chế độ quy định:

Hành vi nộp báo cáo chậm so với chế độ quy định từ 05 ngày đến dưới 10 ngày đối với báo cáo thống kê tháng.

Hành vi nộp báo cáo chậm so với chế độ quy định từ 10 ngày đến dưới 15 ngày đối với báo cáo thống kê, báo cáo tài chính quý, 6 tháng, 9 tháng.

Hành vi nộp báo cáo chậm so với chế độ quy định từ 15 ngày đến dưới 20 ngày đối với báo cáo thống kê, báo cáo tài chính năm.

+ Mức thứ hai: Cơ quan nhà nước áp dụng phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp báo cáo chậm so với chế độ quy định:

Hành vi nộp báo cáo chậm so với chế độ quy định từ 10 ngày đến 15 ngày đối với báo cáo thống kê tháng.

Hành vi nộp báo cáo chậm so với chế độ quy định từ 15 ngày đến dưới 20 ngày đối với báo cáo thống kê, báo cáo tài chính quý, 6 tháng, 9 tháng.

Hành vi nộp báo cáo chậm so với chế độ quy định từ 20 ngày đến dưới 30 ngày đối với báo cáo thống kê, báo cáo tài chính năm.

+ Mức thứ ba: Cơ quan nhà nước áp dụng phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với hành vi nộp báo cáo chậm so với chế độ quy định:

Hành vi nộp báo cáo chậm so với chế độ quy định từ 20 ngày đến 30 ngày đối với báo cáo thống kê, báo cáo tài chính quý, 6 tháng, 9 tháng.

Hành vi nộp báo cáo chậm so với chế độ quy định từ 30 ngày đến 45 ngày đối với báo cáo thống kê, báo cáo tài chính năm.

+ Mức thứ tư: Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không báo cáo thống kê, báo cáo tài chính.