Sử dụng chứng minh nhân dân của người khác để khai mã số thuế. Xử lý trùng chứng minh thư trong triển khai đăng ký thuế cho cá nhân.

Sử dụng chứng minh nhân dân của người khác để khai mã số thuế. Xử lý trùng chứng minh thư trong triển khai đăng ký thuế cho cá nhân.

Tóm tắt câu hỏi:

Tôi có chuyện muốn hỏi các luật sư như sau: Bạn tôi có mượn chứng minh thư rồi làm mã số thuế để làm hồ sơ công ty gì đó tôi không rõ. Lúc đó tôi còn đi học chưa biết về thuế thu nhập cá nhân. Bây giờ tôi ra trường và đã đi làm ở công ty mới. Vậy tôi xin hỏi để đăng kí mã số thuế làm việc tại công ty mới thì tôi phải làm như thế nào?

Luật sư tư vấn:

Cám ơn bạn đã gửi câu hỏi của mình đến Ban biên tập – Phòng tư vấn trực tuyến của Công ty LUẬT DƯƠNG GIA. Với thắc mắc của bạn, Công ty LUẬT DƯƠNG GIA xin được đưa ra quan điểm tư vấn của mình như sau:

Trong trường hợp của bạn, có thể giải quyết theo hướng dẫn tại Công văn số 2871/TCT-CNTT ngày 03/8/2010 của Tổng cục thuế về việc hướng dẫn xử lý trùng chứng minh thư trong triển khai đăng ký thuế cho cá nhân. Cụ thể như sau:

Bước 1: Kiểm tra thông tin CMND đã nhập vào các hệ thống đăng ký mã số thuế với thông tin trên hồ sơ gốc của người nộp thuế:

– Nếu do người sử dụng nhập nhầm số CMND thì tiến hành cập nhật lại thông tin trên hệ thống cho đúng với thông tin trên hồ sơ gốc của người nộp thuế (NNT).

– Nếu số CMND trên hệ thống đã khớp đúng với thông tin trên hồ sơ gốc thì thực hiện tiếp bước 2 dưới đây:

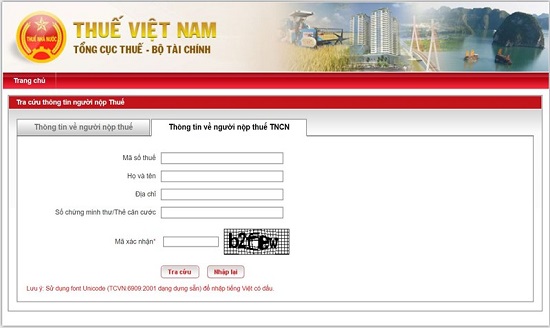

Bước 2: Thực hiện tra cứu thông tin của NNT trên trang web tncnonline.tct.vn (có thể tra cứu theo mã số thuế hoặc số CMND)

– Nếu thông tin của cá nhân bị trùng CMND khớp với thông tin cá nhân của NNT liên quan (Tên, ngày sinh, số CMND, ngày cấp CMND):

– Trong trường hợp hệ thống cho phép thay thế thì NSD thực hiện thay thế trên chức năng của ứng dụng.

>>> Luật sư tư vấn pháp luật trực tuyến qua tổng đài: 1900.6568

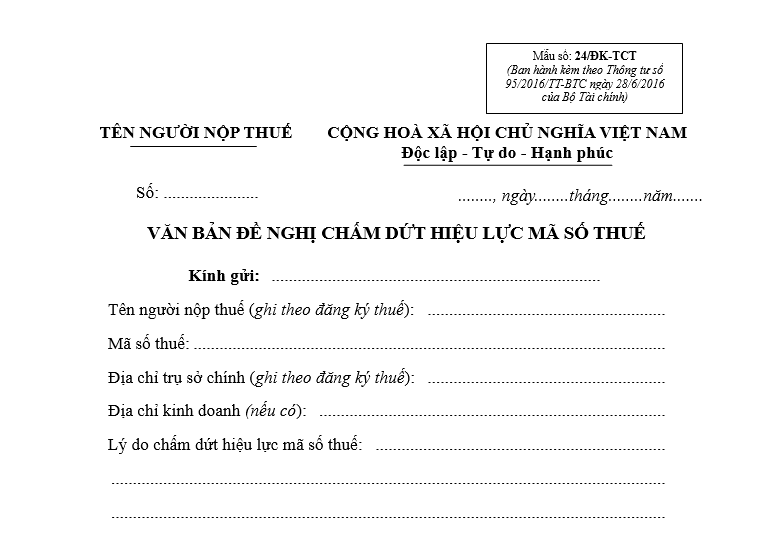

– Trong trường hợp không được thay thế thì Cơ quan thuế làm việc với NNT để làm các thủ tục theo quy định đăng ký thuế hiện hành (ví dụ: trường hợp NNT có có 2 mã số thuê TNCN trở lên thì cơ quan thuế hướng dẫn NNT làm thủ tục đóng 1 MST và chỉ sử dụng MST còn lại; trường hợp NNT làm hồ sơ đăng ký mới và bị báo trùng với 1 MST mà NNT đã được cấp và đang ở trạng thái hoạt động thì cơ quan thuế hướng dẫn NNT đăng ký cửa hàng, cửa hiệu trực thuộc MST mà NNT đã được cấp,…)

– Nếu thông tin của cá nhân bị trùng CMND không khớp với thông tin cá nhân của NNT liên quan (Tên, ngày sinh, số CMND, ngày cấp CMND):

Thực hiện xử lý trùng CMND trên hệ thống đăng ký mã số thuế bằng cách nhập bổ sung thêm 03 ký tự là ký tự viết tắt tên tỉnh (Ví dụ: Nam Định viết tắt là NDI, Hà Nam là HNA, Hà Nội là HAN, Đồng Nai là DON; Bà Rịa -Vũng Tàu là BRV v.v…) vào sau ô CMND của NNT và thực hiện việc đăng ký mã số thuế theo đúng quy trình đăng ký thuế hiện hành. In và lưu kết quả tra cứu thông tin của cá nhân báo trùng vào hồ sơ đăng ký thuế của cá nhân.

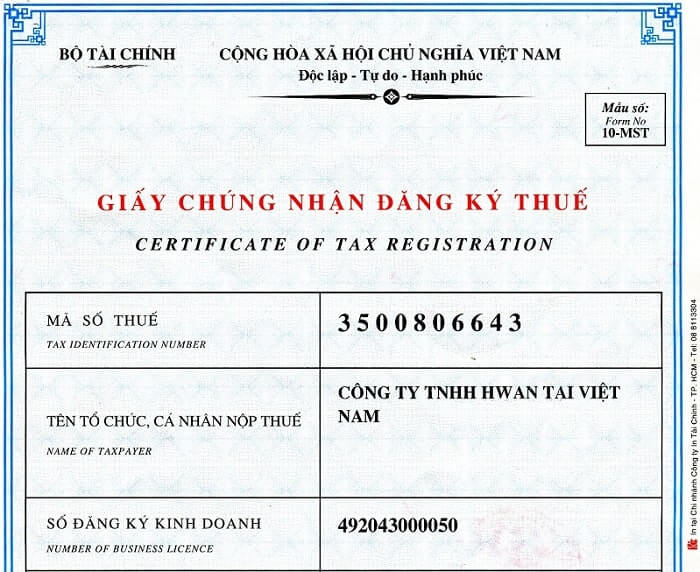

Sau khi cơ quan thuế thực hiện theo đúng quy trình thì sẽ xử lý được thông tin trên hồ sơ đăng ký thuế cá nhân của bạn. Cơ quan thuế sẽ xác nhận để hủy mã số thuế không hợp lệ.

Theo quy định Điều 9, Nghị định 167/2013/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực an ninh, trật tự, an toàn xã hội; phòng, chống tệ nạn xã hội; phòng và chữa cháy; phòng, chống bạo lực gia đình. Sử dụng chứng minh nhân dân của người khác để thực hiện hành vi trái quy định của pháp luật như sau:

"Điều 9. Vi phạm quy định về quản lý, sử dụng chứng minh nhân dân

1. Phạt cảnh cáo hoặc phạt tiền từ 100.000 đồng đến 200.000 đồng đối với một trong những hành vi sau đây:

a) Không xuất trình chứng minh nhân dân khi có yêu cầu kiểm tra của người có thẩm quyền;

b) Không thực hiện đúng quy định của pháp luật về cấp mới, cấp lại, đổi chứng minh nhân dân;

c) Không thực hiện đúng quy định của pháp luật về thu hồi, tạm giữ chứng minh nhân dân khi có yêu cầu của người có thẩm quyền.

2. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong những hành vi sau đây:

a) Sử dụng chứng minh nhân dân của người khác để thực hiện hành vi trái quy định của pháp luật;"