Theo quy định của pháp luật, khi sử dụng đất thì hằng năm, người sử dụng đất sẽ cần phải có nghĩa vụ nộp thuế sử dụng đất cho cơ quan nhà nước có thẩm quyền, khi nộp tiền vào ngân sách nhà nước sẽ được nhận về biên lai nộp thuế. Vậy phải làm thế nào khi bị mất biên lai nộp thuế nhà đất?

Mục lục bài viết

1. Phải làm thế nào khi bị mất biên lai nộp thuế nhà đất?

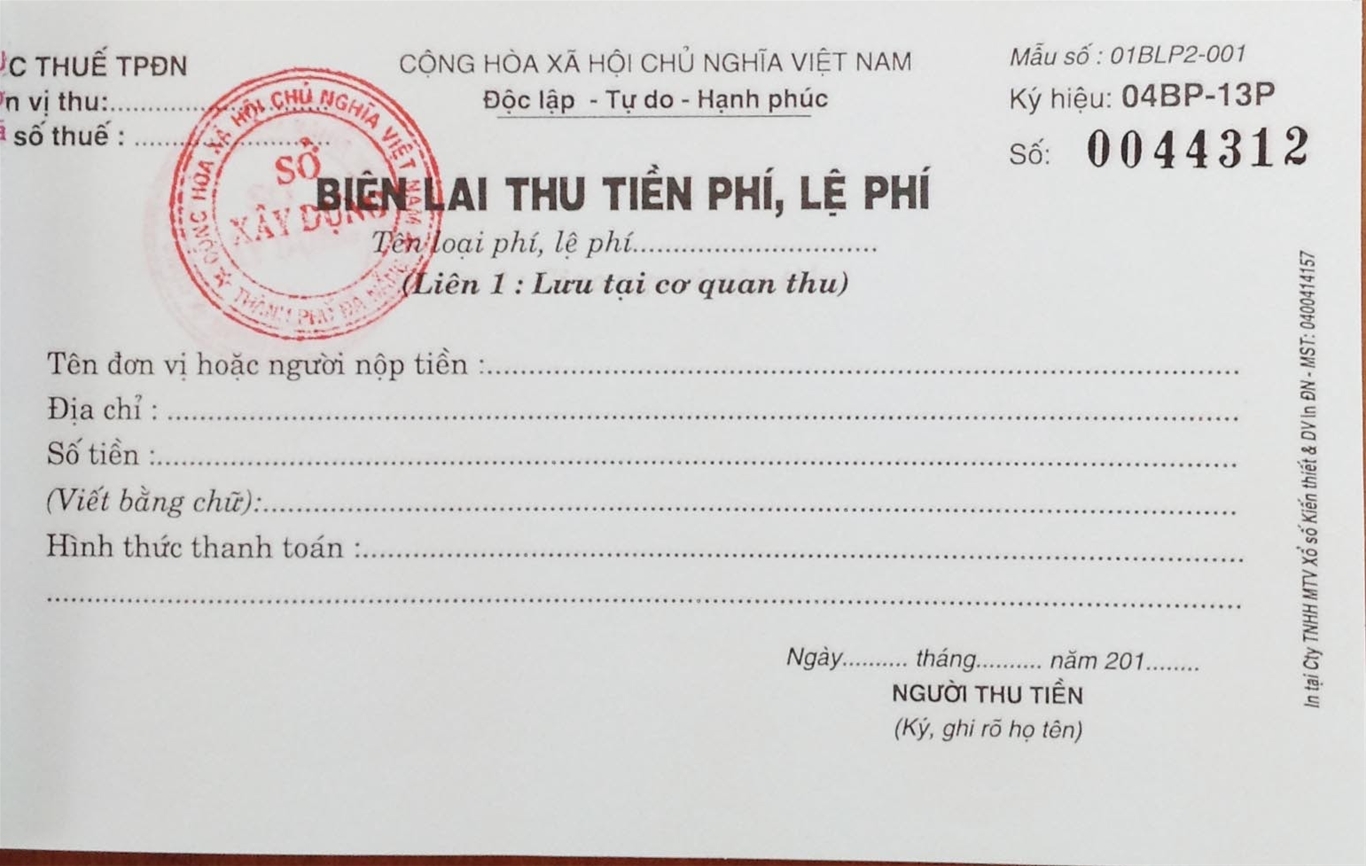

Trước hết, cần phải có góc nhìn cụ thể về biên lai nói chung và biên lai nộp thuế nhà đất nói riêng. Căn cứ theo quy định tại Điều 3 của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ (sửa đổi tại Nghị định 41/2022/NĐ-CP sửa đổi Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ và Nghị định 15/2022/NĐ-CP quy định miễn, giảm thuế), có giải thích cụ thể về biên lai. Theo đó, biên lai gọi chung là các loại chứng từ, giấy tờ được ban hành bởi cơ quan có thẩm quyền, biên lai là một loại tài liệu được sử dụng để ghi nhận đầy đủ các thông tin liên quan đến các khoản thuế, phí và lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật về quản lý thuế. Trong quá trình sử dụng đất, người sử dụng đất cần phải có nghĩa vụ nộp thuế nhà đất theo quy định của pháp luật, khi nộp thuế nhà đất, người sử dụng đất sẽ được nhận về biên lai, người ta gọi đó là biên lai nộp thuế nhà đất. Các chủ thể cần phải bảo quản biên lai một cách đầy đủ, nếu bị mất biên lai nộp thuế nhà đất thì sẽ gặp phải rất nhiều rủi ro, đặc biệt là là gặp nhiều khó khăn trong quá trình xin cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

Căn cứ theo quy định tại Điều 8 của

Trong trường hợp bất động sản được sử dụng ổn định từ giai đoạn ngày 15 tháng 10 năm 1993 đến trước giai đoạn ngày 01 tháng 07 năm 2004, thì sẽ tiến hành hoạt động thu tiền sử dụng đất bằng 50% tiền sử dụng đất đối với phần diện tích trong hạn mức giao đất theo giá đất được quy định cụ thể tại Bảng giá đất được ban hành bởi cơ quan có thẩm quyền, hoặc bằng 100% tiền sử dụng đất đối với phần diện tích vượt hạn mức giao đất ở theo giá đất được quy định cụ thể tại Điều 3 của Nghị định 45/2014/NĐ-CP, tại thời điểm có quyết định công nhận quyền sử dụng đất của cơ quan nhà nước có thẩm quyền.

Theo đó thì có thể nói, đối với trường hợp tính tiền sử dụng đất cho các đối tượng là hộ gia đình và cá nhân được giao đất trái thẩm quyền trước giai đoạn ngày 01 tháng 07 năm 2004, mà hộ gia đình đó không có các loại giấy tờ chứng minh mình đã nộp tiền sử dụng đất trước đó, thì sẽ không được trừ số tiền sử dụng đất đã nộp.

Đồng thời, căn cứ theo quy định tại Điều 8 của Thông tư 76/2014/TT-BTC của Bộ Tài chính về việc hướng dẫn một số điều của Nghị định 45/2014/NĐ-CP ngày 15/05/2014 của Chính phủ quy định về thu tiền sử dụng đất (sửa đổi tại Thông tư 10/2018/TT-BTC của Bộ Tài chính về việc sửa đổi, bổ sung một số điều của Thông tư 76/2014/TT-BTC ngày 16/06/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định 45/2014/NĐ-CP ngày 15/05/2014 của Chính phủ quy định về thu tiền sử dụng đất), có quy định cụ thể về giấy tờ chứng minh đã nộp tiền sử dụng đất. Theo đó, giấy tờ về việc đã nộp tiền cho cơ quan và tổ chức để được sử dụng đất khi xác định tiền sử dụng đất bao gồm:

– Biên lai thu tiền, phiếu thu tiền, hóa đơn thu tiền để được sử dụng đất;

– Biên lai thu tiền, phiếu thu tiền, hóa đơn thu tiền hoặc các loại giấy tờ khác chứng minh đã nộp tiền để được sử dụng đất của cơ quan có thẩm quyền đó là Ủy ban nhân dân các cấp hoặc của cơ quan/tổ chức giao đất trái thẩm quyền.

Theo đó thì có thể nói, nếu gia đình đã làm mất biên lai nộp tiền sử dụng đất, đồng thời không cung cấp được các loại giấy tờ tài liệu chứng minh khác theo điều luật phân tích nêu trên, thì gia đình sẽ không được trừ số tiền sử dụng đất đã nộp.

Vì vậy, biên lai nộp tiền thuế nhà đất đóng vai trò vô cùng quan trọng. Khi thực hiện thủ tục nộp thuế nhà đất, người dân cần phải lưu giữ biên lai một cách đầy đủ, đó được coi là giấy tờ chứng minh mình đã thực hiện nghĩa vụ tài chính với nhà nước. Khi biên lai nộp thuế nhà đất bị mất, cần phải thực hiện như sau:

Bước 1: Cần phải xác định được hình thức sử dụng đất của bất động sản đang sử dụng là dưới hình thức nào. Đó có thể là giao đất có thu tiền sử dụng đất, giao đất không thu tiền sử dụng đất, cho thuê đất hay dưới bất kỳ hình thức sử dụng đất nào khác phù hợp với quy định của pháp luật.

Bước 2: Cần phải ngay lập tức liên hệ với cơ quan nhà nước có thẩm quyền đó là Chi cục thuế nơi có đất để thực hiện thủ tục xin trích lục cấp lại biên lai nộp thuế nhà đất. Giai đoạn này được đánh giá là khá đơn giản, người dân có thể lên trực tiếp địa chính xã để được hướng dẫn xin xác nhận hoàn thành nghĩa vụ nộp thuế nhà đất đối với bất động sản mình đang sử dụng, hoặc thực hiện thủ tục xin cấp lại biên lai thu tiền mà bên địa chính đã thu từ gia đình.

2. Bị mất biên lai nộp thuế nhà đất có được dùng bản chụp lưu tại tổ chức thu thuế không?

Trên thực tế, có rất nhiều lý do dẫn đến trường hợp mất biên lai nộp thuế nhà đất. Theo quy định của pháp luật, tổ chức thu các khoản phí, lệ phí nếu phát hiện bị mất, hỏng biên lai đã lập cần phải ngay lập tức báo cáo về việc mất, hỏng biên lai đó với cơ quan có thẩm quyền phải thông báo với cơ quan quản lý thuế trực tiếp với những nội dung cơ bản như sau:

– Tên tổ chức, cá nhân làm mất biên lai, cháy biên lai, Hồng biên lai;

– Mã số thuế, địa chỉ, căn cứ biên lai bị mất, biên lai bị cháy hoặc bị hỏng;

-Tên loại biên lai bị mất, bị cháy hoặc bị hỏng;

– Ký hiệu mẫu biên lai, số lượng biên lai bị mất hoặc bị cháy, biên lai bị hỏng;

– Liên biên lai.

Đồng thời cần phải lưu ý, thời gian thông báo đối với cơ quan quản lý thuế là chậm nhất trong khoảng thời gian không quá 05 ngày làm việc được tính kể từ ngày bị mất, cháy hoặc hổng biên lai. Trong trường hợp ngày cuối cùng, tức là ngày thứ năm trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn này sẽ được tính là ngày tiếp theo của ngày nghỉ đó. Quá trình báo cáo về việc mất, cháy hoặc hỏng biên lai sẽ được thực hiện theo mẫu do pháp luật quy định, hiện nay đang được thực hiện theo mẫu số BC21 ban hành kèm theo Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

Đồng thời, căn cứ theo quy định tại Điều 40 của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ, có quy định cụ thể về việc xử lý biên lai trong trường hợp bị mất, bị cháy hoặc bị hỏng. Cụ thể: Trường hợp người nộp thuế, người nộp phí, người nộp lệ phí làm mất, làm cháy, làm hỏng các loại giấy tờ, làm mất hoặc làm hỏng biên lai thì được sử dụng bàn chụp Liên lưu tại các tổ chức thu thuế, thu phí, thu lệ phí, trên đó có xác nhận và đóng dấu của các tổ chức thu phí, thu lệ phí, đồng thời kèm theo biên bản về việc mất biên lai, cháy biên lai hoặc hỏng biên lai để làm chứng từ thanh toán, quyết toán trong lĩnh vực tài chính với cơ quan có thẩm quyền. Tổ chức thu phí, tổ chức thu lệ phí và người nộp sẽ cần phải có trách nhiệm và nghĩa vụ đảm bảo về tính chính xác của việc mất biên lai, cháy biên lai hoặc hỏng biên lai.

Theo đó thì có thể nói, đối với trường hợp người nộp thuế nhà đất làm mất biên lai nộp thuế, thì hoàn toàn có quyền được sử dụng bản chụp tại các tổ chức thu thuế, trên đó cần phải có xác nhận và đóng dấu của các tổ chức thu thuế, phí hoặc lệ phí, kèm theo biên bản về việc người dân đã làm biên lai, để làm chứng từ thanh toán và quyết toán tài chính.

3. Bị mất biên lai nộp thuế nhà đất có được cấp sổ đỏ không?

Căn cứ theo quy định tại Điều 101 của

– Biên lai nộp thuế sử dụng đất nông nghiệp, biên lai nộp thuế nhà đất;

– Biên bản xử phạt vi phạm hành chính, quyết định xử phạt vi phạm hành chính trong việc sử dụng đất, biết bản hoặc quyết định xử phạt vi phạm hành chính trong quá trình xây dựng các công trình gắn liền với đất;

– Quyết định có hiệu lực hoặc bản án có hiệu lực của tòa án, quyết định thi hành bản án của cơ quan thi hành án gắn liền với tài sản trên đất;

– Quyết định giải quyết tranh chấp đất đai của cơ quan nhà nước có thẩm quyền, biên bản hòa giải tranh chấp đất đai có chữ ký của các bên tham gia và xác nhận của đại diện chính quyền địa phương nơi có đất.

Theo đó thì có thể nói, biên lai nộp thuế nhà đất là một trong những loại giấy tờ, là căn cứ chứng minh cá nhân có quyền sử dụng đất ổn định lâu dài, từ đó để được xem xét cấp giấy chứng nhận quyền sử dụng đất. Nếu cá nhân làm mất biên lai nộp thuế nhà đất, ngay lập tức cần phải liên hệ với bộ phận địa chính cấp xã để được hướng dẫn thủ tục xin cấp lại biên lai nộp thuế nhà đất, đồng thời cung cấp tất cả các loại giấy tờ cần thiết khi được cơ quan có thẩm quyền yêu cầu trong quá trình xin cấp lại biên lai.

Về nguyên tắc, biên lai nộp thuế nhà đất là một trong những loại giấy tờ bắt buộc cần phải có khi thực hiện thủ tục cấp giấy chứng nhận quyền sử dụng đất. Vì vậy, việc làm mất biên lai sẽ làm thiếu đi giấy tờ trong quá trình thực hiện thủ tục hành chính cấp sổ đỏ, cá nhân làm cam kết về việc đất sử dụng ổn định lâu dài cũng không có giá trị thay thế cho các biên lai bị mất đó.

Các văn bản pháp luật được sử dụng trong bài viết:

– Luật Đất đai năm 2013;

– Nghị định 43/2014/NĐ-CP hướng dẫn Luật Đất đai 2013;

– Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ;

– Nghị định 41/2022/NĐ-CP sửa đổi Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ và Nghị định 15/2022/NĐ-CP quy định miễn, giảm thuế;

– Nghị định 45/2014/NĐ-CP về thu tiền sử dụng đất;

– Nghị định 79/2019/NĐ-CP sửa đổi Nghị định 45/2014 quy định về thu tiền sử dụng đất;

– Thông tư 76/2014/TT-BTC của Bộ Tài chính về việc hướng dẫn một số điều của Nghị định 45/2014/NĐ-CP ngày 15/05/2014 của Chính phủ quy định về thu tiền sử dụng đất;

– Thông tư 10/2018/TT-BTC của Bộ Tài chính về việc sửa đổi, bổ sung một số điều của Thông tư 76/2014/TT-BTC ngày 16/06/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định 45/2014/NĐ-CP ngày 15/05/2014 của Chính phủ quy định về thu tiền sử dụng đất.

THAM KHẢO THÊM: