Nguyên tắc chung trong kinh doanh và khai thác bảo hiểm? Quy định về tái bảo hiểm? Mức vốn điều lệ của doanh nghiệp tái bảo hiểm?

Bảo hiểm là thuật ngữ khá phổ biến hiện nay, bảo hiểm chính là hình thức quản lý rủi ro, bảo vệ cá nhân hoặc doanh nghiệp tham gia bảo hiểm trước các tổn thất về tài chính, tai nạn lao động, tai nạn giao thông và các trường hợp khác. Các doanh nghiệp kinh doanh bảo hiểm, tái bảo hiểm cần tuân thủ các quy định của pháp luật, kể cả các điều kiện về vốn điều lệ. Vậy pháp luật quy định cụ thể về mức vốn điều lệ của doanh nghiệp tái bảo hiểm như thế nào? Bài viết dưới đây của Luật Dương Gia sẽ đi vào tìm hiểu để giúp người đọc hiểu rõ hơn về vấn đề này.

Luật sư

Cơ sở pháp lý:

–

–

– Thông tư 50/2017/TT-BTC hướng dẫn thi hành Nghị định 73/2016/NĐ-CP hướng dẫn Luật Kinh doanh bảo hiểm và Luật Kinh doanh bảo hiểm sửa đổi do Bộ trưởng Bộ Tài chính ban hành.

1. Nguyên tắc chung trong kinh doanh và khai thác bảo hiểm?

Nguyên tắc chung trong kinh doanh và khai thác bảo hiểm được quy định tại Điều 3 Luật kinh doanh bảo hiểm 2000 sửa đổi bổ sung 2010, Điều 3 Nghị định 73/2016/NĐ-CP hướng dẫn Luật kinh doanh bảo hiểm và Luật kinh doanh bảo hiểm sửa đổi, Điều 3 Thông tư 50/2017/TT-BTC hướng dẫn thi hành Nghị định 73/2016/NĐ-CP hướng dẫn Luật Kinh doanh bảo hiểm và Luật Kinh doanh bảo hiểm sửa đổi do Bộ trưởng Bộ Tài chính ban hành.

– Theo đó, yếu tố đầu tiên mà các doanh nghiệp cần đáp ứng khi kinh doanh và khai thác bảo hiểm là sự trung thực, công khai và minh bạch trong hoạt động kinh doanh, doanh nghiệp phải tránh tối đa việc để khách hàng hiểu sai về sản phẩm, dịch vụ do doanh nghiệp bảo hiểm, chi nhánh nước ngoài cung cấp.

– Nguyên tắc cơ bản về giao kết hợp đồng là việc các doanh nghiệp bảo hiểm trước khi giao kết hợp đồng bảo hiểm, doanh nghiệp bảo hiểm, chi nhánh nước ngoài phải tìm hiểu các thông tin cần thiết về khách hàng, cân nhắc khả năng tài chính và năng lực chuyên môn của mình xem doanh nghiệp mình có đủ năng lực tài chính để thực hiện việc thanh toán sau này hay không, đảm bảo duy trì các nguồn lực tài chính, khả năng thanh toán và các hệ thống quản lý rủi ro; đảm bảo không phân biệt đối xử về điều kiện bảo hiểm và mức phí bảo hiểm giữa các đối tượng bảo hiểm có cùng mức độ rủi ro.

– Trong quá trình kinh doanh bảo hiểm, doanh nghiệp sẽ tiến hành giới thiệu sản phẩm đến khách hàng, do đó Tài liệu giới thiệu sản phẩm của doanh nghiệp bảo hiểm, chi nhánh nước ngoài phải rõ ràng, phản ánh thông tin cơ bản tại quy tắc, điều khoản của sản phẩm bảo hiểm mà doanh nghiệp bảo hiểm, chi nhánh nước ngoài được phép cung cấp, nêu rõ các quyền lợi bảo hiểm và loại trừ trách nhiệm bảo hiểm. Điều này cũng là một phần để bảo đảm cho nguyên tắc trung thực, công khai và minh bạch trong hoạt động kinh doanh.

Ngoài ra, Doanh nghiệp bảo hiểm, chi nhánh nước ngoài chịu trách nhiệm cập nhật các tài liệu giới thiệu sản phẩm, tài liệu minh họa bán hàng và các tài liệu bán hàng khác của mình trong suốt thời gian sử dụng, đây là điều cần thiết để khách hàng có thể biết được các thông tin chi tiết về gói bảo hiểm cũng như về doanh nghiệp, tạo độ tin tưởng cho khách hàng.

– Một nguyên tắc tiếp theo khi giao kết hợp đồng: Doanh nghiệp bảo hiểm, doanh nghiệp bảo hiểm, chi nhánh nước ngoài có trách nhiệm cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, giải thích các quy tắc, điều khoản bảo hiểm cho bên mua bảo hiểm cũng như bên mua bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến đối tượng được bảo hiểm cho doanh nghiệp bảo hiểm, chi nhánh nước ngoài. Điều này là yếu tố cơ bản trong ký kết hợp đồng, hai bên cần phải có trách nhiệm cho hợp đồng, nghĩa vụ và quyền lợi của hai bên sẽ được ghi nhận trong hợp đồng.

2. Quy định về tái bảo hiểm?

Tại Điều 42 Nghị định 73/2016/NĐ-CP hướng dẫn Luật kinh doanh bảo hiểm và Luật kinh doanh bảo hiểm sửa đổi thì tái bảo hiểm được quy định như sau:

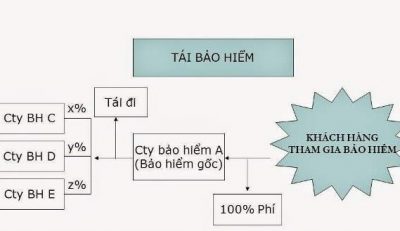

Theo quy định về bảo hiểm thì có thể hiểu tái bảo hiểm là hình thức nhà bảo hiểm sử dụng để chuyển một phần trách nhiệm đã chấp nhận với người được bảo hiểm cho nhà bảo hiểm khác, trên cơ sở nhượng lại cho nhà bảo hiểm đó một phần chi phí bảo hiểm thông qua hợp đồng tái bảo hiểm. Thực chất tái bảo hiểm được hình thành trên cơ sở bảo hiểm gốc nên nó luôn gắn liền với nghiệp vụ bảo hiểm gốc.

– Doanh nghiệp bảo hiểm, chi nhánh nước ngoài trong quá trình thực hiện chuyển nhượng trách nhiệm bảo hiểm có thể chuyển một phần nhưng không được nhượng toàn bộ trách nhiệm đã nhận bảo hiểm trong một hợp đồng bảo hiểm cho một hoặc nhiều doanh nghiệp bảo hiểm trong và ngoài nước, chi nhánh nước ngoài khác. Điều này nhằm đảm bảo các vấn đề pháp lý về trách nhiệm của doanh nghiệp bảo hiểm đối với những người tham gia bảo hiểm.

– Về trách nhiệm giữ lại, pháp luật quy định về mức trách nhiệm giữ lại tối đa trên mỗi rủi ro hoặc trên mỗi tổn thất riêng lẻ không quá 10% vốn chủ sở hữu.

– Doanh nghiệp bảo hiểm, chi nhánh nước ngoài có quyền nhượng tái bảo hiểm cho các doanh nghiệp trong và ngoài nước khác, tuy nhiên doanh nghiệp bảo hiểm, chi nhánh nước ngoài nhượng tái bảo hiểm theo chỉ định của người được bảo hiểm, tỷ lệ tái bảo hiểm chỉ định tối đa là 90% mức trách nhiệm bảo hiểm.

– Một quyền khác mà pháp luật trao cho các doanh nghiệp trong việc chuyển nhượng tái bảo hiểm là việc doanh nghiệp bảo hiểm, chi nhánh nước ngoài có thể nhận tái bảo hiểm trách nhiệm mà doanh nghiệp bảo hiểm khác đã nhận bảo hiểm.

Trong quá trình nhận tái bảo hiểm, doanh nghiệp bảo hiểm, chi nhánh nước ngoài phải đánh giá rủi ro để bảo đảm phù hợp với khả năng thanh toán của doanh nghiệp bảo hiểm, chi nhánh nước ngoài tránh tình trạng rủi ro, không thể thanh toán bảo hiểm cho khách hàng và không được nhận tái bảo hiểm đối với chính những rủi ro đã nhượng tái bảo hiểm.

Các doanh nghiệp trong quá trình hoạt động tái bảo hiểm cần đáp ứng điều kiện của doanh nghiệp nhận tái bảo hiểm nước ngoài:

– Doanh nghiệp nhận tái bảo hiểm nước ngoài phải là doanh nghiệp đang hoạt động hợp pháp và đáp ứng đầy đủ các yêu cầu về khả năng thanh toán theo quy định pháp luật của nước nơi doanh nghiệp đóng trụ sở chính. Trường hợp pháp luật xét thấy các doanh nghiệp không hoạt động hợp pháp hoặc không đủ khả năng thanh toán theo quy định pháp luật thì sẽ không được nhận tái bảo hiểm nước ngoài.

– Doanh nghiệp đứng đầu nhận tái bảo hiểm và doanh nghiệp nhận tái bảo hiểm từ 10% tổng mức trách nhiệm của mỗi hợp đồng tái bảo hiểm phải được xếp hạng tối thiểu “BBB” theo Standard & Poor’s hoặc Fitch, “B++” theo A.M.Best, “Baal” theo Moody’s hoặc các kết quả xếp hạng tương đương của các tổ chức có chức năng, kinh nghiệm xếp hạng khác tại năm tài chính gần nhất so với thời điểm giao kết hợp đồng tái bảo hiểm.

– Trường hợp tái bảo hiểm cho công ty mẹ ở nước ngoài hoặc các công ty trong cùng tập đoàn mà công ty này không có đánh giá xếp hạng tín nhiệm theo quy định nêu trên thì doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài phải nộp Bộ Tài chính văn bản của cơ quan quản lý bảo hiểm nước ngoài nơi công ty nhận tái bảo hiểm đóng trụ sở chính xác nhận công ty nhận tái bảo hiểm ở nước ngoài bảo đảm khả năng thanh toán tại năm tài chính gần nhất năm nhận tái bảo hiểm.

3. Mức vốn điều lệ của doanh nghiệp tái bảo hiểm?

Vốn Điều lệ của công ty là số vốn do các thành viên, cổ đông góp hoặc cam kết góp trong một thời gian nhất định và được ghi vào Điều lệ công ty. Tùy theo ý tưởng và ngành nghề kinh doanh mà nhà đầu tư toàn quyền quyết định mức vốn Điều lệ; luật không quy định bắt buộc mức vốn điều lệ tối thiểu, tuy nhiên pháp luật yêu cầu doanh nghiệp tái bảo hiểm phải có vốn pháp định thì trong trường hợp này vốn điều lệ phải không thấp hơn mức vốn pháp định do pháp luật quy định.

Theo Khoản 5 Điều 10 Nghị định 73/2016/NĐ-CP hướng dẫn Luật kinh doanh bảo hiểm và Luật kinh doanh bảo hiểm sửa đổi thì mức vốn pháp định của doanh nghiệp tái bảo hiểm cụ thể như sau:

– Kinh doanh tái bảo hiểm phi nhân thọ hoặc cả hai loại hình tái bảo hiểm phi nhân thọ và tái bảo hiểm sức khỏe: 400 tỷ đồng Việt Nam;

– Kinh doanh tái bảo hiểm nhân thọ hoặc cả hai loại hình tái bảo hiểm nhân thọ và tái bảo hiểm sức khỏe: 700 tỷ đồng Việt Nam;

– Kinh doanh cả 3 loại hình tái bảo hiểm nhân thọ, tái bảo hiểm phi nhân thọ và tái bảo hiểm sức khỏe: 1.100 tỷ đồng Việt Nam.

Theo quy định thì vốn điều lệ của doanh nghiệp muốn kinh doanh tái bảo hiểm không thấp hơn số vốn pháp định được quy định nêu trên.

Như vậy, theo quy định của pháp luật thì doanh nghiệp muốn kinh doanh tái bảo hiểm phải đáp ứng số vốn điều lệ tối thiểu, việc này nhằm đáp ứng các quy định của pháp luật. Trường hợp doanh nghiệp không đáp ứng số vốn điều lệ tối thiểu thì sẽ không được thành lập doanh nghiệp.