Hiện nay, thủ tục đóng mã số thuế công ty Cổ phần là thủ tục mà nhiều Công ty quan tâm đến. Vậy, Đơn xin đóng mã số thuế công ty Cổ phần để làm gì? Mẫu đơn xin đóng mã số thuế công ty Cổ phần có nội dung như thế nào?

Mục lục bài viết

1. Đơn xin đóng mã số thuế công ty Cổ phần là gì?

Đơn xin đóng mã số thuế là văn bản hành chính do công ty Cổ phần lập ra gửi tới cơ quan có thẩm quyền để yêu cầu đóng mã số thuế của doanh nghiệp mình theo quy định của pháp luật. Đơn bao gồm thông tin của công ty cổ phần, nội dung đề nghị cơ quan quản lý thuế đóng mã số thuế doanh nghiệp của mình.

Mục đích của đơn xin đóng mã số thuế công ty cổ phần: khi công ty cổ phần muốn giải thể hoặc bị Tòa án thu hồi Giấy chứng nhận đăng ký doanh nghiệp, đại diện công ty cổ phần sẽ gửi mẫu đơn đến cơ quan quản lý thuế nhằm đề nghị cơ quan quản lý thuế đóng mã số thuế của doanh nghiệp mình.

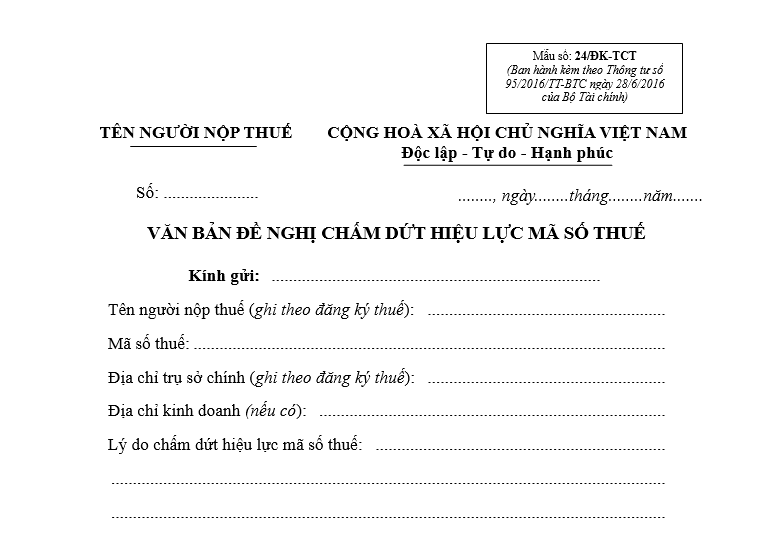

2. Mẫu đơn xin đóng mã số thuế công ty Cổ phần:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

———–0o0———-

…., ngày…tháng….năm….

ĐƠN XIN ĐÓNG MÃ SỐ THUẾ DOANH NGHIỆP

– Thông tư …/……../TT-BTC

Kính gửi: – Cơ quan quản lý thuế…………

Tôi tên là:……. Sinh ngày:………

Là người đại diện theo pháp luật của công ty:…………

Chức vụ:……

Chứng minh nhân dân/Căn cước công dân số:…

Nơi cấp:……… cấp ngày……tháng…..năm……

Địa chỉ thường trú:…………

Địa chỉ hiện tại:…………

Số điện thoại:………

Lý do viết đơn:

Do …………. vì vậy………… quyết định giải thể Công ty tại Việt Nam vào ……., ngày……tháng……năm…… theo quy định của pháp luật Việt Nam.

Thông tin cụ thể về doanh nghiệp

Tên công ty:………

1/ Loại hình doanh nghiệp:…………

2/ Giấy chứng nhận đầu tư số:…………….cấp ngày…..…….tháng………năm….…

3/ Địa chỉ trụ trở chính:…………

4/ Điện thoại:………. Fax:……

5/ Đại diện theo pháp luật:……. Chức vụ:……

Xét thấy Điều …. thông tư số …./……../TT-BTC hướng dẫn luật quản lý thuế về đăng ký thuế có quy định:

“ ……

Tổ chức, cá nhân kinh doanh chấm dứt hoạt động, tổ chức sắp xếp lại doanh nghiệp phải thực hiện thủ tục chấm dứt hiệu lực mã số thuế”.

Hiện tại, Công ty chúng tôi đang thực hiện thủ tục giải thể theo quy định của pháp luật (các thủ tục thanh lý hợp đồng và thanh toán các khoản nợ, chấm dứt

Tôi cam kết những thông tin trên là hoàn toàn chính xác, trung thực và bản thân hoàn toàn chịu trách nhiệm trước pháp luật về những thông tin này.

Tôi xin chân thành cảm ơn./.

Người làm đơn/Người địa diện theo pháp luật

(Ký và ghi rõ họ tên)

3. Hướng dẫn soạn thảo đơn xin đóng mã số thuế công ty Cổ phần:

Người viết đơn ghi rõ thông tin công ty cổ phần và người đại diện của công ty cổ phần: tên, ngày sinh, chứng minh nhân dân, nơi cấp, địa chỉ thường trú, địa chỉ hiện tại, số điện thoại;

Người viết đơn ghi rõ lý do viết đơn, thông tin cụ thể của công ty cổ phần của mình: tên công ty, giấy chứng nhận đầu tư, địa chỉ trụ sở chính, điện thoại, đại diện theo pháp luật, chức vụ;

(1) Loại hình doanh nghiệp là Công ty cổ phần

Cam kết những thông tin khai trên tờ đơn là hoàn toàn chính xác, trung thực và bản thân hoàn toàn chịu trách nhiệm trước pháp luật về những thông tin đã khai.

4. Hướng dẫn thủ tục đóng MST:

Hồ sơ đóng mã số thuế doanh nghiệp

Trường hợp 1: Đối với công ty cổ phần tự giải thể, hồ sơ gồm:

Quyết định giải thể;

Biên bản họp;

Văn bản xác nhận hoàn thành nghĩa vụ thuế đối với hoạt động xuất nhập khẩu của Tổng cục Hải quan nếu doanh nghiệp có hoạt động xuất nhập khẩu.

Trường hợp 2: Đối với công ty Cổ phần giải thể trong trường hợp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp theo quyết định của Tòa án, hồ sơ gồm:

Quyết định giải thể

Bản sao Quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc Quyết định của Tòa án có hiệu lực

Văn bản xác nhận hoàn thành nghĩa vụ thuế đối với hoạt động xuất nhập khẩu của Tổng cục Hải quan nếu doanh nghiệp có hoạt động xuất nhập khẩu.

Trình tự đóng mã số thuế doanh nghiệp

Bước 1: Doanh nghiệp báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hóa đơn.

Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối lượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trong kỳ không sử dụng hóa đơn. Riêng doanh nghiệp mới thành lập, doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế theo hướng dẫn tại Điều 11

Như vậy, công ty phải tiến hành báo cáo tình hình sử dụng hóa đơn của công ty mình. Việc báo cáo tình trạng hóa đơn có thể theo tháng hoặc theo quý tùy theo việc lựa chọn báo cáo của doanh nghiệp.

Hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo số lượng (tổng số) hóa đơn.

Thời hạn nộp Báo cáo tình hình sử dụng hóa đơn theo tháng chậm nhất là ngày 20.

Bước 2: Người nộp thuế hoàn thành nghĩa vụ nộp thuế

Việc Người nộp thuế hoàn thành nghĩa vụ nộp thuế được thực hiện theo quy định tại Khoản 1 điều 67 Luật quản lý thuế 2019:

“Điều 67. Hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản, chấm dứt hoạt động

1. Việc hoàn thành nghĩa vụ nộp thuế trong trường hợp doanh nghiệp giải thể được thực hiện theo quy định của pháp luật về doanh nghiệp, pháp luật về các tổ chức tín dụng, pháp luật về kinh doanh bảo hiểm và quy định khác của pháp luật có liên quan.”

Bước 3: Chuẩn bị hồ sơ đóng mã số thuế

Theo quy định tại Nghị định 105/2020/TT-BTC hướng dẫn về đăng ký thuế của Bộ tài chính quy định về Hồ sơ đóng mã số thuế.

Bước 4: Nộp hồ sơ giải thể đến cơ quan tiếp nhận và xử lí hồ sơ giải thể

Sau khi chuẩn bị đầy đủ hồ sơ đóng mã số thuế thì bạn tiến hành nộp hồ sơ tại cơ quan thuế (Cục Thuế nơi tổ chức kinh tế đóng trụ sở/Chi cục Thuế nơi tổ chức kinh tế đóng trụ sở).

Bước 5: Cơ quan thuế tiếp nhận và xử lí hồ sơ đóng mã số thuế

Sau khi bạn nộp hồ sơ đến cơ quan giải quyết việc đóng mã số thuế thì cơ quan giải quyết thuế sẽ thực hiện các thủ tục nhất định, và công ty bạn cũng phải thực hiện kèm theo các công việc như sau:

Trong thời hạn 02 (hai) ngày làm việc kể từ ngày cơ quan thuế nhận được hồ sơ chấm dứt hiệu lực mã số thuế của công ty, cơ quan thuế phải thực hiện việc Thông báo cho công ty ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế gửi cho công ty. Đồng thời chuyển trạng thái của công ty và các đơn vị trực thuộc của công ty về trạng thái “NNT ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế” trên Hệ thống ứng dụng đăng ký thuế.

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày công ty đã hoàn thành nghĩa vụ nộp thuế với cơ quan thuế và cơ quan hải quan hoặc cơ quan thuế hoàn thành việc chuyển toàn bộ nghĩa vụ thuế của đơn vị trực thuộc sang đơn vị chủ quản theo quy định, cơ quan thuế ban hành Thông báo công ty chấm dứt hiệu lực mã số thuế.

Công ty bạn sẽ có trách nhiệm hoàn thành nghĩa vụ thuế của đơn vị trực thuộc với cơ quan thuế quản lý đơn vị trực thuộc sau khi chấm dứt hiệu lực mã số thuế của đơn vị trực thuộc.

Trường hợp người đại diện công ty gửi hồ sơ chấm dứt hiệu lực mã số thuế nhưng các đơn vị trực thuộc chưa thực hiện thủ tục chấm dứt hiệu lực mã số thuế thì cơ quan thuế quản lý đơn vị chủ quản có trách nhiệm thông báo cho công ty bạn, đơn vị trực thuộc, cơ quan thuế trực tiếp quản lý đơn vị trực thuộc. Các đơn vị trực thuộc phải thực hiện chấm dứt hiệu lực mã số thuế trước khi công ty chấm dứt hiệu lực mã số thuế.

Sau khi công ty chấm dứt hoạt động, nếu công ty bạn vẫn tiếp tục hoạt động thì công ty phải thực hiện đăng ký thuế với cơ quan thuế trực tiếp quản lý để được cấp mã số thuế mới hoặc chuyển đổi theo quy định tại Điều 23 Thông tư này. Trường hợp công ty đã chấm dứt hiệu lực mã số thuế mà đơn vị trực thuộc vẫn sử dụng mã số thuế 13 số theo mã số thuế của đơn vị chủ quản đều bị coi là sử dụng mã số thuế không hợp pháp.

Trong thời hạn 02 ngày làm việc kể từ cơ quan thuế nhận được hồ sơ chấm dứt hiệu lực mã số thuế, cơ quan thuế phải thông báo người nộp thuế ngừng hoạt động.

Trong thời hạn 03 ngày từ khi doanh nghiệp hoàn thành nghĩa vụ nộp thuế, cơ quan thuế và hải quan phải thông báo người nộp thuế chấm dứt hiệu lực mã số thuế.