Hợp tác xã cần phải thực hiện việc báo cáo tài chính định kỳ và thực hiện các nghĩa vụ tài chính của hợp tác xã. Vậy báo cáo tài chính của hợp tác xã phải thực hiện như thế nào?

Mục lục bài viết

1. Mẫu Báo cáo tài chính cho Hợp tác xã và các nghĩa vụ tài chính của Hợp tác xã là gì?

Mẫu Báo cáo tài chính cho Hợp tác xã là mẫu bản báo cáo được lập ra để báo cáo về tình hình hoạt động của hợp tác xã, báo cáo về kết quả hoạt động kinh doanh và việc cân đối tài khoản của hợp tác xã. Mẫu Báo cáo tài chính cho Hợp tác xã bao gồm các mẫu về Bảng Cân đối Tài khoản, Báo cáo Kết quả hoạt động kinh doanh và Bản

Nghĩa vụ tài chính của Hợp tác xã là các nghĩa vụ về thuế, về lệ phí, các khoản nợ và vốn góp của các thành viên mà hợp tác xã phải thực hiện.

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một HTX, đáp ứng yêu cầu quản lý của HTX, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Báo cáo tài chính phải cung cấp những thông tin của HTX về: Tài sản; Nợ phải trả; Vốn chủ sở hữu; Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác; Lãi, lỗ và phân chia kết quả kinh doanh.

2. Mẫu Báo cáo tài chính cho Hợp tác xã:

DANH MỤC BÁO CÁO TÀI CHÍNH HỢP TÁC XÃ

1. Bảng Cân đối Tài khoản – Mẫu số B01-DNN/HTX

2. Báo cáo Kết quả hoạt động kinh doanh – Mẫu số B02-DNN

3. Bản Thuyết minh báo cáo tài chính – Mẫu số B09-DNN/HTX

MẪU BIỂU BÁO CÁO TÀI CHÍNH HỢP TÁC XÃ

1. Bảng Cân đối tài khoản (Dùng cho Hợp tác xã)

Mẫu số B01 – DNN/HTX

Đơn vị:……..

Địa chỉ:……..

| Số hiệu | Tên tài khoản | Số dư | Số phát sinh trong năm | Số dư | |||

| TK |

| Nợ | Có | Nợ | Có | Nợ | Có |

| A | B | 1 | 2 | 3 | 4 | 5 | 6 |

|

|

| ||||||

| Cộng | |||||||

Ghi chú:

(*) Có thể lập cho Tài khoản cấp 1 hoặc cả Tài khoản cấp 1 và Tài khoản cấp 2,

………… ngày……. tháng……năm ….

Người lập biểu

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Chủ nhiệm HTX

(Ký, họ tên, đóng dấu)

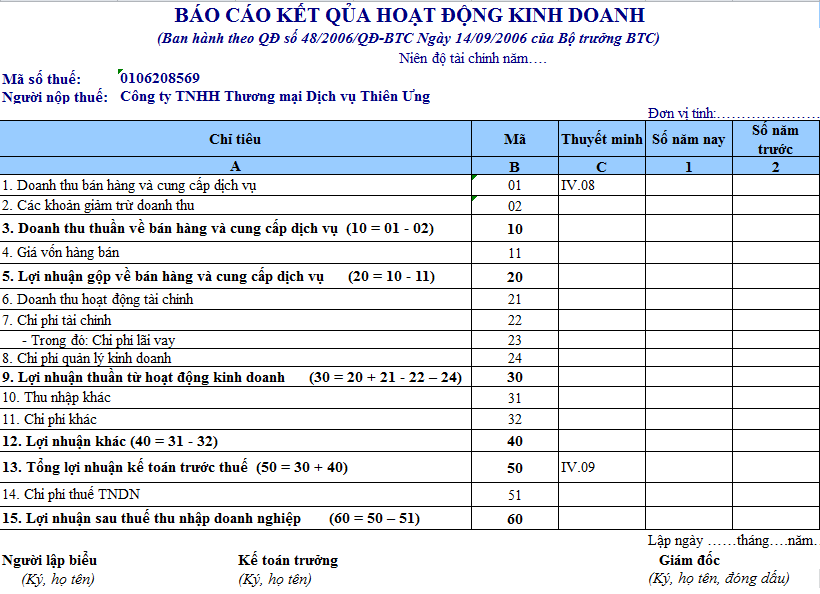

2. Báo cáo kết quả hoạt động kinh doanh (Dùng cho Hợp tác xã)

Mẫu báo cáo này sử dụng theo Mẫu báo cáo số B02-DNN của phần A – Danh mục báo cáo tài chính doanh nghiệp nhỏ và vừa

Mẫu số B 02 – DNN

Báo cáo kết quả hoạt động kinh doanh

Đơn vị:………

Địa chỉ:……..

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm …

Đơn vị tính:…………

| CHỈ TIÊU | Mã số | Thuyết minh | Năm nay | Năm trước |

| A | B | C | 1 | 2 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | IV.08 | ||

| 2. Các khoản giảm trừ doanh thu | 02 |

|

|

|

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 – 02) | 10 |

|

|

|

| 4. Giá vốn hàng bán | 11 |

|

|

|

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 – 11) | 20 |

|

|

|

| 6. Doanh thu hoạt động tài chính | 21 |

|

|

|

| 7. Chi phí tài chính | 22 |

|

|

|

| – Trong đó: Chi phí lãi vay | 23 |

|

|

|

| 8. Chi phí quản lý kinh doanh | 24 |

|

|

|

| 9. Lợi nhuận thuần từ hoạt động kinh doanh (30 = 20 + 21 – 22 – 24) | 30 |

| ||

| 10. Thu nhập khác | 31 |

| ||

| 11. Chi phí khác | 32 |

| ||

| 12. Lợi nhuận khác (40 = 31 – 32) | 40 |

|

|

|

| 13. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | IV.09 | ||

| 14. Chi phí thuế thu nhập doanh nghiệp | 51 |

| ||

| 15. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51) | 60 |

|

……….,ngày ……tháng……năm …..

Người lập biểu

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

3. Bản thuyết minh Báo cáo tài chính (Dùng cho Hợp tác xã)

Mẫu số B 09 – DNN/HTX

HTX:………

Địa chỉ:……

BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH(*)

Năm …

I – Đặc điểm hoạt động của HTX

1 – Lĩnh vực kinh doanh: …………..

2 – Tổng số xã viên: ………………

3 – Đặc điểm hoạt động của HTX trong năm tài chính có ảnh hưởng đến Báo cáo tài chính:

II – Chính sách kế toán áp dụng tại HTX

1 – Kỳ kế toán năm (bắt đầu từ ngày …/…/… kết thúc ngày…/…/…).

2 – Đơn vị tiền tệ sử dụng trong kế toán:………….

3 – Chế độ kế toán áp dụng:………..

4 – Hình thức kế toán áp dụng:…………..

5 – Phương pháp khấu hao tài sản cố định: ………..

III – Thông tin chi tiết một số khoản mục: (Đơn vị tính………..)

01 – Tình hình tăng, giảm tài sản cố định của HTX:

| Khoản mục | Nhà cửa, vật kiến trúc | Máy móc, thiết bị | Phương tiện vận tải, truyền dẫn | … | TSCĐ khác | Tổng cộng |

| (1) Nguyên giá TSCĐ – Số dư đầu năm – Số tăng trong năm Trong đó: + Xã viên góp + Mua sắm + Xây dựng – Số giảm trong năm Trong đó: + Thanh lý + Nhượng bán + ….. – Số dư cuối năm (2) Giá trị đã hao mòn luỹ kế – Số dư đầu năm – Số tăng trong năm – Số giảm trong năm – Số dư cuối năm (3) Giá trị còn lại của TSCĐ (1-2) – Tại ngày đầu năm – Tại ngày cuối năm Trong đó: + TSCĐ đã dùng để thế chấp, cầm cố các khoản vay + TSCĐ tạm thời không sử dụng + TSCĐ chờ thanh lý

| (…..) (…..) (…..) (…..) (…..) | (…..) (…..) (…..) (…..) (…..) | (…..) (…..) (…..) (…..) (…..) | (…..) (…..) (…..) (…..) (…..) | (…..) (…..) (…..) (…..) (…..) | (…..) (…..) (…..) (…..) (…..) |

* Thuyết minh số liệu và giải trình khác:

– TSCĐ đã khấu hao hết vẫn còn sử dụng:………………

– Lý do tăng, giảm: ………….

02- Tình hình nợ phải thu, phải trả của HTX:

| Chỉ tiêu | Số tiền | Tình | Ghi chú |

| A | 1 | 2 | B |

| A- Nợ phải thu: | |||

| I. Phải thu của xã viên – … – … – … | |||

| II. Phải thu của khách hàng – … – … – … | |||

| III. Nợ phải thu khác – … – … – … | |||

| B- Nợ phải trả: | |||

| I. Phải trả cho người bán: – … – … – … | |||

| II. Phải trả cho xã viên: – … – … – … | |||

| III. Phải trả nợ vay: | |||

| 1. Vay Ngân hàng – Vay ngắn hạn – Vay dài hạn | |||

| 2. Vay đối tượng khác – Vay ngắn hạn – Vay dài hạn | |||

| IV. Phải trả khác |

03 – Tình hình tăng, giảm nguồn vốn chủ sở hữu:

| Chỉ tiêu | Số đầu năm | Tăng trong năm | Giảm trong năm | Số cuối năm |

| A | 1 | 2 | 3 | 4 |

| I. Vốn góp của xã viên 1. Vốn góp theo quy định 2. Vốn góp của xã viên ngoài mức quy định 3. Vốn góp liên doanh, liên kết của tổ chức khác

II. Vốn tích luỹ 1. Các quỹ thuộc vốn chủ sở hữu – – – 2. Lợi nhuận sau thuế chưa phân phối |

|

|

|

|

| Cộng (I + II) |

|

|

|

|

04. Chi tiết doanh thu, thu nhập khác và chi phí

| Chỉ tiêu | Các hoạt động của hợp tác xã | Tổng | |||||

|

| ….. | ….. | ….. | …. | …. | …. | cộng |

| A | 1 | 2 | 3 | 4 | 5 | … | 10 |

| I. Doanh thu II. Thu nhập khác | |||||||

| Cộng | |||||||

| III. Chi phí 1. Chi phí dở dang đầu kỳ 2. Chi phí phát sinh trong kỳ – Chi phí nguyên liệu, vật liệu – Chi phí lao động – Chi phí khấu hao TSCĐ – Chi phí khác bằng tiền 3. Chi phí dở dang cuối năm IV. Giá vốn của sản phẩm, hàng hoá xuất bán trong năm V. Chi phí quản lý kinh doanh VI. Lợi nhuận trước thuế (VI = I + II – IV – V) VII. Chi phí thuế TNDN

|

x

x

|

x

x

|

x

x

|

x

x

|

x

x

|

x

x

|

|

| VIII. Lợi nhuận sau thuế năm nay (VIII = VI – VII) | x | x | x | x | x | x | |

| IX. Lợi nhuận năm trước chưa phân phối | x | x | x | x | x | x | |

| X. Tổng lợi nhuận được dùng để phân phối | x | x | x | x | x | x | |

| 1. Chi cho các bên góp vốn | x | x | x | x | x | x | |

| 2. Trích lập quỹ | x | x | x | x | x | x | |

| 3. Chia cho xã viên | x | x | x | x | x | x | |

| 4. Lợi nhuận chưa phân phối | x | x | x | x | x | x | |

VII- Đánh giá tổng quát các chỉ tiêu và các kiến nghị:……………

……..,ngày … tháng … năm …

Người lập biểu

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Chủ nhiệm HTX

(Ký, họ tên, đóng dấu)

3. Hướng dẫn lập Báo cáo tài chính cho Hợp tác xã:

3.1. Hệ thống báo cáo tài chính:

– Hệ thống báo cáo tài chính năm bắt buộc áp dụng cho các HTX bao gồm: Bảng cân đối tài khoản theo Mẫu số B01 – HTX; Báo cáo kết quả hoạt động kinh doanh theo Mẫu số B02 – HTX; Bản thuyết minh Báo cáo tài chính theo Mẫu số B09 – HTX

– Khi lập báo cáo tài chính, các HTX phải tuân thủ biểu mẫu báo cáo tài chính theo quy định. Trong quá trình áp dụng, nếu thấy cần thiết, các HTX có thể sửa đổi, bổ sung báo cáo tài chính cho phù hợp với từng lĩnh vực hoạt động và yêu cầu quản lý của HTX nhưng phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

3.2. Yêu cầu đối với thông tin trình bày trong Báo cáo tài chính

– Thông tin trình bày trên báo cáo tài chính phải đầy đủ, khách quan, không có sai sót để phản ánh trung thực, hợp lý tình hình tài chính, tình hình và kết quả kinh doanh của HTX.

– Thông tin tài chính phải được trình bày nhất quán và có thể so sánh được, đảm bảo tính kịp thời và dễ hiểu.

– Các chỉ tiêu không có số liệu được miễn trình bày trên Báo cáo tài chính. HTX được chủ động đánh lại số thứ tự của các chỉ tiêu theo nguyên tắc liên tục trong mỗi phần.

– Tài sản và nợ phải trả trên báo cáo tình hình tài chính được trình bày theo tính thanh khoản giảm dần.

4. Các nghĩa vụ tài chính của Hợp tác xã:

Nghĩa vụ tài chính là tiền sử dụng đất, tiền thuê đất, các loại thuế có liên quan đến đất đai và lệ phí trước bạ do cơ quan thuế xác định mà người sử dụng đất phải nộp.

Theo đó, căn cứ Luật Hợp tác xã 2012, Hợp tác xã phải chịu trách nhiệm về các nghĩa vụ tài chính của Hợp tác xã.

– Về chế độ chịu trách nhiệm tài sản, hợp tác xã phải chịu trách nhiệm về các nghĩa vụ tài chính của hợp tác xã bằng toàn bộ tài sản của mình.

– Các thành viên của hợp tác xã chỉ chịu trách nhiệm về các khoản nợ, nghĩa vụ tài chính của hợp tác xã trong phạm vi số vốn đã góp vào hợp tác xã.

Đây là nghĩa vụ cơ bản của tất cả các doanh nghiệp có tư cách pháp nhân, trong đó bao gồm cả hợp tác xã. Trong quá trình sản xuất, kinh doanh, hợp tác xã có quyền kí kết các hợp đồng sản xuất, kinh doanh, các hợp đồng nhằm tạo nguồn vật tư phục vụ cho sản xuất hoặc tiến hành huy động vốn để tăng cường nguồn vốn của mình nhưng đồng thời cũng có nghĩa vụ chịu trách nhiệm đối với các rủi ro phát sinh cũng như các nghĩa vụ tài chính khác.

Nghĩa vụ thuế của hợp tác xã

– Hợp tác xã là một tổ chức kinh tế được thành lập hợp pháp nên khi thành lập hợp tác xã phải thực hiện các nghĩa vụ về thuế đối với nhà nước. Nghĩa vụ về thuế của hợp tác xã được quy định cụ thể như sau:

+ Thực hiện quy định của pháp luật về tài chính, thuế, kế toán, kiểm toán, thống kê (khoản 5 điều 9 Luật hợp tác xã 2012)

+ Hợp tác xã, liên hiệp hợp tác xã thực hiện đầy đủ các quy định pháp luật về thuế. Hợp tác xã, liên hiệp hợp tác xã theo dõi số phải nộp, số đã nộp, số còn phải nộp chi tiết từng khoản thuế và các nghĩa vụ tài chính với Nhà nước (điều 16

– Ngay sau khi thành lập, Hợp tác xã phải thực hiện các thủ tục về thuế như sau:

+ Đăng ký thuế tại Chi cục thuế nơi đặt trụ sở chính trong vòng 10 ngày từ ngày được cấp giấy đăng ký thành lập doanh nghiệp

+ Khai và nộp lệ phí môn bài theo quy định tại Nghị định số 139/2016/NĐ-CP của Chính phủ quy định về lệ phí môn bài, trừ trường hợp Hợp tác xã thuộc trường hợp được miễn lệ phí môn bài theo quy định tại điều 3 của Nghị định như: hợp tác xã chuyên kinh doanh dịch vụ phục vụ sản xuất nông nghiệp, hợp tác xã nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá…

+ Đăng ký phương pháp tính thuế giá trị gia tăng

+ Kê khai các loại thuế khác: thuế GTGT, thuế TNDN, thuế TNCN.

Theo đó, sau khi được thành lập, hợp tác xã phải thực hiện các nghĩa vụ kê khai thuế, nộp thuế… theo quy định của pháp luật.

– Các loại thuế Hợp tác xã phải nộp

Tùy thuộc vào các hoạt động kinh doanh thực tế sau khi thành lập mà Hợp tác xã phải nộp các loại thuế theo quy định. Nhưng có các loại thuế cơ bản mà Hợp tác xã phải nộp đó là:

+ Thuế thu nhập doanh nghiệp

+ Thuế giá trị gia tăng

+ Thuế thu nhập cá nhân (của người lao động làm việc tại hợp tác xã)

+ Thuế sử dụng đất nông nghiệp, đất phi nông nghiệp

Ngoài ra, tùy từng hoạt động và đối tượng kinh doanh cụ thể mà Hợp tác xã còn phải nộp các loại thuế sau:

+ Thuế bảo vệ môi trường

+ Thuế xuất khẩu, Thuế nhập khẩu

+ Thuế tiêu thụ đặc biệt