Có nhiều hình thức kê thanh toán, trong đó có bảng kê thanh toán tại chỗ bằng phương thức chuyển khoản. Vậy mẫu bảng kê thanh toán tại chỗ bằng chuyển khoản bao gồm những nội dung gì?

Mục lục bài viết

1. Mẫu bảng kê thanh toán tại chỗ bằng chuyển khoản là gì?

Bảng kê thanh toán là bảng tính toán các khoản thanh toán cho nhà máy điện trực tiếp tham gia thị trường điện được Đơn vị vận hành hệ thống điện và thị trường điện lập cho mỗi ngày giao dịch và cho mỗi chu kỳ thanh toán.

Mẫu bảng kê thanh toán tại chỗ bằng chuyển khoản là mẫu bảng kê được lập ra khi tiến hành kê khai về việc thanh toán tại chỗ bằng cách chuyển khoản.

Mẫu số C7-07/KB bảng kê thanh toán tại chỗ (bằng chuyển khoản) là mẫu bảng kê được lập ra để kê khai về việc thanh toán tại chỗ bằng cách chuyển khoản. Mẫu bảng kê nêu rõ thông tin số phiếu thanh toán, thanh toán lãi, tổng số tiền thanh toán…( ngày. tháng, năm, đợt phát hành, kỳ hạn, lãi suất..)

2. Mẫu bảng kê thanh toán tại chỗ (bằng chuyển khoản):

Mẫu số C7-07/KB

(Theo TT số 77/2017/TT-BTC ngày 28/7/2017 của Bộ Tài chính)

Số: ………………………

KBNN: ………………

Mã Kho bạc: ……………….

Bàn trái phiếu số: ………….

BẢNG KÊ THANH TOÁN TẠI CHỖ

(Bằng chuyển khoản)

Ngày …….tháng…….năm………..(1)

Đợt phát hành: ……..(2)

Loại: …….(3)

Kỳ hạn:…………. Lãi suất: ……….(4)

Đơn vị: …

| STT | Số phiếu thanh toán | Số tờ | Thanh toán gốc | Thanh toán lãi | Tổng số tiền thanh toán | ||

| Trước hạn | Đúng hạn | Quá hạn | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Lãi suất: | |||||||

| Tổng số: | |||||||

Số tiền bằng chữ: ……(5)

Kế toán bàn trái phiếu

Kế toán tổng hợp

Kế toán trưởng

Giám đốc

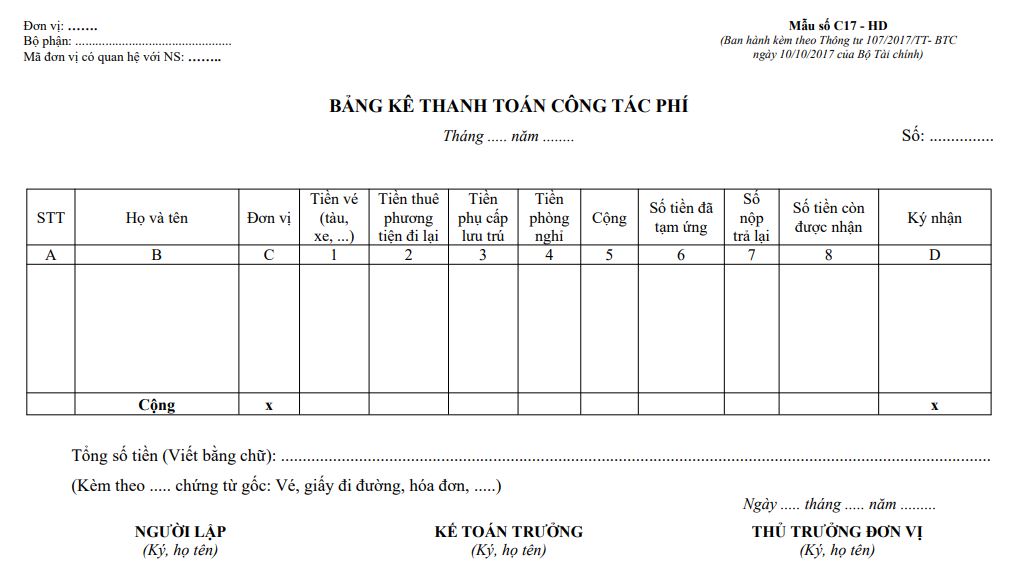

3. Hướng dẫn soạn thảo:

(1): Điền ngày, tháng, năm

(2): Điền đợt phát hành

(3): Điền loại

(4): Điền kỳ hạn, lãi suất.

(5): Điền số tiền

4. Quy định về chế độ kế toán ngân sách nhà nước và hoạt động nghiệp vụ kho bạc nhà nước:

– Cơ sở pháp lý: Thông tư 77/2017/TT- BTC

* Nội dung công việc quyết toán hoạt động nghiệp vụ KBNN (Điều 65 Thông tư 77/2017/TT- BTC)

Quyết toán hoạt động nghiệp vụ KBNN là việc tổng hợp, phân tích số liệu kế toán liên quan đến các mặt hoạt động nghiệp vụ KBNN sau một niên độ kế toán. Nội dung của quyết toán hoạt động nghiệp vụ KBNN gồm: Kiểm tra, đối chiếu, tổng hợp, phân tích số liệu kế toán, lập và nộp báo cáo quyết toán.

Trước khi khóa sổ kế toán ngày 31/12, các KBNN tiến hành kiểm tra, đối chiếu, xác nhận tất cả các số liệu kế toán đã hạch toán thuộc mọi nghiệp vụ phát sinh trong năm hiện hành với các đơn vị, cơ quan có liên quan, gồm có:

– Số liệu thu, chi ngân sách trên địa bàn;

– Số liệu phân chia các khoản thu NSNN, việc hạch toán các khoản thu, chi ngân sách các cấp theo đúng mục lục NSNN;

– Tiền mặt, ngoại tệ,… còn tại KBNN;

– Tiền gửi của KBNN tại ngân hàng;

– Tiền gửi dự toán và tiền gửi khác với các đơn vị, cá nhân;

– Tiền gửi tạm thu, tạm giữ;

– Các khoản sử dụng ngân quỹ nhà nước tạm thời nhàn rỗi và vay bù đắp NQNN tạm thời thiếu hụt, các khoản phải thu, phải trả;

– Tạm ứng và thanh toán vốn đầu tư XDCB;

– Các khoản vốn điều chuyển giữa các đơn vị KBNN;

– Các khoản vốn và nguồn vốn khác…

Mọi công việc đối chiếu trên đây đều phải có xác nhận giữa kho bạc nhà nước với các cơ quan, cá nhân có liên quan bằng văn bản và có đủ chữ ký của người có thẩm quyền theo quy định.

Như vậy, có thể thấy được nội dung của quyết toán hoạt động nghiệp vụ kho bạc nhà nước gồm: kiểm tra, đối chiếu, tổng hợp, phân tích số liệu kế toán, lập và nộp báo cáo quyết toán. Khi tiến hành kiểm tra, đối chiếu, xác nhận tất cả các số liệu kế toán đã hạch toán thuộc mọi nghiệp vụ phát sinh trong năm hiện hành với các đơn vị, cơ quan có liên quan bao gồm: số liệu thu, chi ngân sách trên địa bàn; số liệu phân chia các khoản thu NSNN, việc hạch toán các khoản thu, chi ngân sách các cấp theo đúng mục lục NSNN; tiền mặt, ngoại tệ,… còn tại KBNN.. các khoản khác theo quy định của pháp luật.

Khi tiến hành thanh toán liên kho bạc thì sẽ có những lệnh thanh toán mà đơn vị kho bạc kế toán cần phải xử lý như:

– Xử lý dứt điểm các Lệnh thanh toán Liên kho bạc đi và đến; đảm bảo số liệu Liên kho bạc đi và đến khớp đúng giữa các đơn vị KBNN liên quan và trong toàn hệ thống.

– Trường hợp có sai sót, chênh lệch phải tìm hiểu rõ nguyên nhân và tiến hành điều chỉnh theo chế độ quy định; đồng thời phải xử lý hết số dư các tài khoản liên kho bạc đến chờ xử lý trong thanh toán còn tồn tại trong năm.

– Tuyệt đối không thực hiện quyết toán khi đối chiếu số liệu các Lệnh thanh toán Liên kho bạc đi và đến, đối chiếu số liệu các Lệnh thanh toán Liên kho bạc với số liệu kế toán thanh toán, đối chiếu số liệu kế toán thanh toán liên kho bạc đi và đến tại các đơn vị KBNN, trên địa bàn tỉnh và trên toàn quốc chưa khớp đúng.

– Bên cạnh đó, đơn vị KBNN phối hợp với cơ quan Tài chính, cơ quan Thuế, Hải quan và các cơ quan khác có liên quan, xử lý các khoản tạm thu chờ nộp ngân sách, tạm giữ chờ xử lý, tiến hành ghi thu ngân sách kịp thời trong năm để đảm bảo số thu trong niên độ ngân sách từng năm phản ánh được chính xác. Trường hợp đến 31/12 không xử lý kịp, căn cứ số dư các khoản tạm thu chờ nộp ngân sách, tạm giữ chờ xử lý, các đơn vị KBNN gửi văn bản thông báo đến từng đơn vị để đôn đốc xử.

Việc xử lý các lệnh thanh toán và xử lý các khoản tạm thu chờ nộp ngân sách, tạm giữ chờ xử lý… được pháp luật quy định rõ nhằm cho việc tiến hành xử lý các lệnh đúng, đủ, kịp thời và vẫn phải tuân thủ theo quy định tránh việc không thực hiện quyết toán khi đối chiếu số liệu các lệnh thanh toán liên kho bạc đi và đến, đối chiếu số liệu các lệnh thanh toán liên kho bạc với số liệu kế toán thanh toán…

* Bộ máy kế toán (Điều 76 Thông tư 77/2017/TT- BTC)

– Tổ chức bộ máy kế toán NSNN và hoạt động nghiệp vụ KBNN bao gồm bộ máy kế toán trong hệ thống KBNN được đặt tại các đơn vị KBNN và bộ phận nghiệp vụ làm công việc kế toán đặt tại các cơ quan tài chính, đơn vị dự toán cấp 1, 2 và các đơn vị khác có tham gia vào hệ thống TABMIS. Các đơn vị phải tổ chức bộ máy kế toán, bộ phận kế toán phù hợp với chức năng, nhiệm vụ và cơ cấu tổ chức theo quy định của Chính phủ, Bộ Tài chính.

– Hoạt động của bộ máy kế toán NSNN và hoạt động nghiệp vụ KBNN tại KBNN được tổ chức theo nguyên tắc tập trung, thống nhất dưới sự chỉ đạo của Tổng Giám đốc KBNN. Mỗi đơn vị KBNN là một đơn vị kế toán độc lập, chịu trách nhiệm thực hiện kế toán Ngân sách và nghiệp vụ Kho bạc tại đơn vị mình; đơn vị kế toán KBNN cấp dưới chịu sự chỉ đạo, kiểm tra về nghiệp vụ của đơn vị kế toán KBNN cấp trên.

– Ngoài các đơn vị kế toán trong hệ thống KBNN, các cơ quan tài chính, đơn vị dự toán cấp 1, 2 và các đơn vị khác có liên quan phải tổ chức bộ phận nghiệp vụ thực hiện nhập lệnh chi tiền hoặc phân bổ ngân sách được phân quyền theo chức năng nhiệm vụ của đơn vị mình trên TABMIS, hoặc trên hệ thống phần mềm có giao diện với TABMIS. Trong phạm vi tham gia của mình, các đơn vị kế toán phải chấp hành nghiêm chỉnh các quy định của pháp luật về kế toán và các văn bản hướng dẫn kế toán NSNN và hoạt động nghiệp vụ KBNN của Bộ Tài chính.

Bộ máy kế toán có vai trò vô cùng quan trọng, chịu trách nhiệm thực hiện kế toán và nghiệm vụ kho bạc tại đơn vị của mình, và được tổ chức theo nguyên tắc tập trung, thống nhất dưới sự chỉ đạo của Tổng giám đốc kho bạc nhà nước. Các đơn vị tổ chức kế toán này phải được tổ chức phù hợp với chức nắng, nhiệm vụ và cơ cấu tổ chức theo quy định của pháp luật,

Theo đó, nội dung của công tác kế toán bao gồm:

– Công tác kế toán tại các đơn vị thuộc hệ thống KBNN

+ Nội dung công tác kế toán NSNN và hoạt động nghiệp vụ KBNN ở một đơn vị KBNN bao gồm các phần hành nghiệp vụ: Kế toán dự toán chi NSNN; Kế toán cam kết chi NSNN; Kế toán thu NSNN; Kế toán chi NSNN; Kế toán vay nợ, viện trợ; Kế toán thanh toán; Kế toán các nghiệp vụ trên sổ Cái; Kế toán ngoài bảng; Kế toán các phần hành nghiệp vụ khác theo chức năng, nhiệm vụ của KBNN.

+ Các công việc kế toán của mỗi phần hành kế toán tại cơ quan KBNN bao gồm:

– Lập, tiếp nhận, kiểm soát, xử lý các chứng từ kế toán; ghi sổ kế toán; tổng hợp số liệu kế toán hàng ngày, tháng, quý, năm;

– Kiểm tra số liệu kế toán, lập và gửi các loại điện báo,

– Tổng hợp số liệu kế toán tại bộ sổ hợp nhất theo quy trình của hệ thống.

– Phân tích, lưu giữ số liệu kế toán, lưu trữ hồ sơ, tài liệu kế toán.

+ Tổng Giám đốc KBNN quy định quy trình nghiệp vụ Kế toán nhà nước, áp dụng cho một số phần hành kế toán quan trọng trong hệ thống KBNN.

– Công việc kế toán tại cơ quan tài chính

+ Nội dung công việc kế toán NSNN và hoạt động nghiệp vụ KBNN tại một cơ quan tài chính bao gồm:

– Nhập, phê duyệt dự toán được cấp có thẩm quyền quyết định vào hệ thống theo quy định tại Thông tư số 107/2008/TT-BTC ngày 18/11/2008 hướng dẫn bổ sung một số điểm về quản lý điều hành NSNN,

– Kiểm soát chi và cập nhật chứng từ chi ngân sách bằng lệnh chi tiền ;

– Khai thác cơ sở dữ liệu theo quy định của cấp có thẩm quyền.

+ Bộ Tài chính quy định quy chế phân công trách nhiệm nhập dự toán và lệnh chi tiền thuộc ngân sách trung ương, áp dụng cho các đơn vị thuộc Bộ Tài chính và các đơn vị khác theo quy trình TABMIS. Giám đốc Sở Tài chính, căn cứ hướng dẫn mẫu của Bộ Tài chính, Bộ Nội vụ quy định quy chế phân công trách nhiệm nhập dự toán và lệnh chi tiền thuộc ngân sách tỉnh, huyện, xã.

Tại mỗi cơ quan như: công tác kế toán tại các đơn vị thuộc hệ thống kho bạc nhà nước, công việc kế toán tại cơ quan tài chính, thì nộ dung của công tác kế toán có những sự khác nhau theo quy định của pháp luật, để từ đó có thể thấy được nội dung của công tác kế toán, trách nhiệm của cơ quan kế toán trong hoạt động kiểm soát, xử lý các chứng từ, lệnh thanh toán, phân tích, tổng hợp, lưu giữ số liệu kế toán, lưu trữ hồ sơ, tài liệu kế toán….