Hoá đơn giá trị gia tăng là một khái niệm cơ bản và quan thuộc đối với tất cả mọi người. Vậy trong trường hợp không may làm mất hoá đơn giá trị gia tăng đầu vào thì sẽ bị xử phạt như thế nào? Mất hóa đơn giá trị gia tăng đầu vào bị phạt bao nhiêu tiền?

Mục lục bài viết

1. Thế nào là hoá đơn giá trị gia tăng đầu vào?

Căn cứ theo quy định tại khoản 1 Điều 3

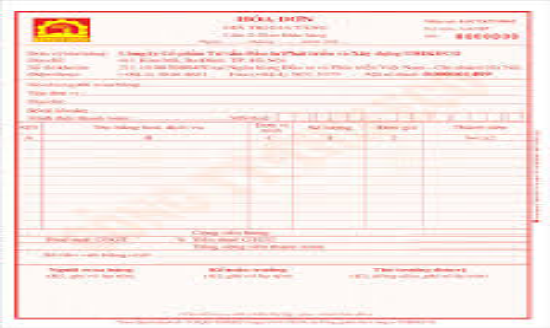

Hoá đơn giá trị gia tăng được xác định là một loại chứng từ do người bán hàng hoá, cung ứng dịch vụ lập và ghi nhận thông tin hàng hoá, cung ứng dịch vụ cho bên mua hoặc sử dụng dịch vụ theo quy định của pháp luật.

Hoá đơn giá trị gia tăng là hoá đơn được bên bán lập và xuất thành 02 liên. Liên 01 là bên bán giữ và được gọi là hoá đơn giá trị gia tăng đầu ra còn liên 02 giao cho khách hàng và được gọi là hoá đơn giá trị gia tăng đầu vào của khách hàng. Cả hai liên đều được xác định là một căn cứ để tính thuế trong quá trình hoạt động, kinh doanh của các bên.

Theo đó, hoá đơn giá trị gia tăng đầu vào được xác định là một loại hóa đơn mua hàng hay hiểu đơn giản là chứng từ dùng để chứng minh nghiệp vụ mua hàng hóa, dịch vụ phục vụ cho quá trình sản xuất, kinh doanh, duy trình hoạt động trong tổ chức. Hoá đơn giá trị gia tăng đầu vào cũng là một căn cứ để quyết toán thuế, lập báo cáo tài chính của doanh nghiệp ở mỗi kỳ tính thuế.

2. Hoá đơn giá trị gia tăng được lập khi nào?

Căn cứ theo quy định tại Điều 9 Nghị định số 123/2020/NĐ-CP thì thời điểm lập hoá đơn giá trị gia tăng được xác định như sau:

– Đối với hoạt động bán hàng hoá thì thời điểm lập hoá đơn giá trị gia tăng được xác định là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua và không phân biệt người mua hàng hoá đã thanh toán hay chưa;

– Đối với hoạt động cung ứng dịch vụ thì thời điểm xuất hoàn đơn giá trị gia tăng là thời điểm thu tiền cung ứng dịch vụ (không bao gồm trường hợp thu tiền đặt cọc hoặc thu tiền tạm ứng để bảo đảm việc thực hiện nghĩa vụ hợp đồng);

– Đối với trường hợp giao hàng nhiều lần hoặc bàn giao hàng hoá theo từng hạng mục hoặc cung ứng dịch vụ theo từng cong đoạn thì mỗi lần bàn giao đó sẽ phải lập hoá đơn giá trị gia tăng với từng lần.

3. Mất hóa đơn giá trị gia tăng đầu vào bị phạt bao nhiêu tiền?

Hiện nay, việc xử lý hành vi làm mất hoá đơn nói chung, hoá đơn giá trị gia tăng đầu vào nói riêng được thực hiện theo quy định tại Nghị định số 125/2020/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định số 102/2021/NĐ-CP. Cụ thể các hình thức xử phạt đối với hành vi làm mất hoá đơn giá trị gia tăng đầu vào như sau:

3.1. Mức xử phạt đối với hành vi làm mất hoá đơn giá trị gia tăng đầu vào trước khi thông báo phát hành hoá đơn:

Căn cứ theo quy định tại Điều 25 Nghị định số 125/2020/NĐ-CP của Chính phủ ban hành ngày 19 tháng 10 năm 2020 Quy định xử phạt vi phạm hành chính về thuế, hóa đơn thì mức xử phạt đối với hành vi làm mất hoá đơn giá trị gia tăng đầu vào trước khi thông báo phát hành hoá đơn được quy định như sau:

(1) Thứ nhất, Phạt cảnh cáo đối với hành vi khai báo mất hoá đơn giá trị gia tăng đầu vào quá thời hạn từ 01 ngày đến 05 ngày kể từ ngày hết thời hạn khai báo với cơ quan Nhà nước có thẩm quyền và có tình tiết giảm nhẹ;

(2) Thứ hai, phạt tiền xử phạt vi phạm hành chính trong các trường hợp sau:

– Phạt tiền từ 01 triệu đồng đến 04 triệu đồng đối với hành vi báo mất hóa đơn giá trị gia tăng đầu vào quá thời hạn từ 01 ngày đến 05 ngày, tính từ ngày hết thời hạn khai báo theo quy định nếu không có tình tiết giảm nhẹ;

– Phạt tiền từ 04 triệu đồng đến 08 triệu đồng đối với một trong các hành vi vi phạm sau:

+ Khai báo mất hóa đơn chậm so với thời hạn 06 ngày trở lên kể từ ngày hết hạn khai báo;

+ Không khai báo hành vi làm mất hóa đơn.

Như vậy, trong trường hợp làm mất hoá đơn giá trị gia tăng đầu vào trước khi thông báo phát hành thì cá nhân, tổ chức vi phạm sẽ bị phạt tiền với mức cao nhất lên đến 08 triệu đồng.

3.2. Mức xử phạt đối với hành vi làm mất hoá đơn giá trị gia tăng đầu vào khi đã thông báo phát hành hoá đơn:

Căn cứ theo quy định tại Điều 26 Nghị định số 125/2020/NĐ-CP, được sửa đổi, bổ sung bởi khoản 4 Điều 1 Nghị định số 102/2021/NĐ-CP thì mức xử phạt đối với hành vi làm mất hoá đơn giá trị gia tăng đầu vào trong trường hợp này được quy định như sau:

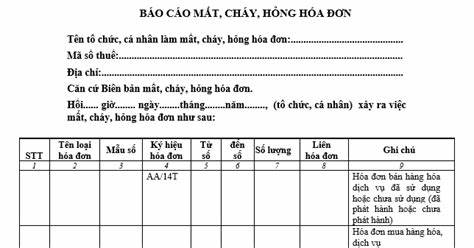

– Phạt tiền từ 03 triệu đồng đến 05 triệu đồng đối với hành vi làm mất hoá đơn (liên giao cho khách hàng- khách hàng là bên nhận hoá đơn giá trị gia tăng đầu vào) đã lập trong quá tình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ. Trường hợp làm mất hóa đơn đơn giá trị gia tăng đầu vào này phải có biên bản của người bán và người mua ghi nhận sự việc.

– Phạt tiền từ 04 triệu đồng đến 08 triệu đồng đối với một trong các hành vi vi phạm sau:

+ Làm mất hóa đơn giá trị gia tăng đầu vào đã phát hành, đã mua của cơ quan thuế nhưng chưa lập;

+ Làm mất hoá đơn giá trị gia tăng đầu vào (liên giao cho khách hàng) đã lập trong quá trình sử dụng. Theo đó, trong trường hợp làm mất hoá đơn giá trị gia tăng đầu vào thì bên làm mất sẽ là bên phía người mua thì cần phải có biên bản của người bán và người mua ghi nhận sự việc;

+ Làm mất hóa đơn giá trị gia tăng đã lập nhưng chưa khai thuế. Theo đó, trong trường hợp này thì các bên liên quan phải lập biên bản ghi nhận việc mất, cháy, hỏng hóa đơn.

Lưu ý: Theo quy định của Nghị định số 125/2020/NĐ-CP cũng như Nghị định số 102/2021/NĐ-CP không áp dụng việc xử phạt vi phạm hành chính đối với hành vi làm mất hoá đơn giá trị gia tăng đầu vào đã lập nhưng chưa đưa vào kê khai thuế trong kỳ tính thuế.

– Phạt tiền từ 05 triệu đồng đến 10 triệu đồng đối với hành vi làm mất hoá đơn giá trị gia tăng đầu vào đã lập, đã thực hiện kê khai thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ.

Như vậy, khi làm mất hoá đơn giá trị gia tăng đầu vào thì cá nhân, tổ chức sai phạm sẽ bị xử phạt vi phạm hành chính với mức tiền thấp nhất là 03 triệu đồng và cao nhất lên đến 10 triệu đồng.

Bên cạnh đó thì Nghị định số 125/2020/NĐ-CP cũng quy định về trường hợp làm mất hoá đơn giá trị gia tăng đầu ra do lỗi của bên thứ ba. Căn cứ theo quy định tại khoản 5 Điều 26 của Nghị định số 125/2020/NĐ-CP này thì việc xác định đối tượng bị xử phạt khi xảy ra mất hoá đơn giá trị gia tăng đầu vào đã lập trong quá trình sử dụng, người bán cũng đã kê khai, nộp thuế, có hồ sơ và tài liệu, chứng từ chứng minh về việc mua bán hàng hoá, cung ứng dịch vụ nhưng lại là do lỗi thử bên thứ ba như sau:

– Nếu bên thứ ba thực hiện giao dịch với người bán thì người bán là đối tượng bị xử phạt;

– Nếu bên thứ ba thực hiện giao dịch với người mua thì người mua là đối tượng bị xử phạt.

Trong trường hợp này thì bắt buộc người bán hoặc người mua và bên thứ ba lập biên bản ghi nhận sự việc mất hoá đơn giá trị gia tăng đầu vào.

Các văn bản pháp luật được sử dụng trong bài viết:

– Nghị định số 51/2010/NĐ-CP của Chính phủ ban hành 14 tháng 5 năm 2010 Quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ;

– Nghị định số 123/2020/NĐ-CP của Chính phủ ban hành ngày 19 tháng 10 năm 2020 Quy định về hóa đơn, chứng từ;

– Nghị định số 125/2020/NĐ-CP của Chính phủ ban hành ngày 19 tháng 10 năm 2020 Quy định xử phạt vi phạm hành chính về thuế, hóa đơn;

– Nghị định số 102/2021/NĐ-CP của Chính phủ ban hành ngày 16 tháng 11 năm 2021 Sửa đổi, bổ sung một số điều của các Nghị định về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn; hải quan; kinh doanh bảo hiểm, kinh doanh xổ số; quản lý, sử dụng tài sản công; thực hành tiết kiệm, chống lãng phí; dự trữ quốc gia; kho bạc nhà nước; kế toán, kiểm toán độc lập.