Bảo hiểm bắt buộc ô tô là tên gọi khác dùng để chỉ bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Vậy không mua bảo hiểm bắt buộc cho ô tô có bị phạt không?

Mục lục bài viết

1. Không mua bảo hiểm bắt buộc cho ô tô có bị phạt không?

Khoản 1 Điều 4 Nghị định 67/2023/NĐ-CP bảo hiểm bắt buộc của chủ xe cơ giới, bảo hiểm cháy nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng quy định về nguyên tắc chung trong bảo hiểm bắt buộc của chủ xe cơ giới, bảo hiểm cháy nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng, Điều này quy định một trong các nguyên tắc chung trong bảo hiểm bắt buộc của chủ xe cơ giới, bảo hiểm cháy nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng đó chính là cơ quan, tổ chức và cá nhân sau đây phải mua bảo hiểm bắt buộc tại các doanh nghiệp bảo hiểm được phép triển khai nghiệp vụ bảo hiểm theo quy định pháp luật:

– Chủ xe cơ giới tham gia giao thông, hoạt động ở trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam đối với bảo hiểm bắt buộc trách nhiệm dân sự của những chủ xe cơ giới.

– Cơ quan, tổ chức và cá nhân có cơ sở có nguy hiểm về cháy, nổ theo đúng quy định của pháp luật phòng cháy và chữa cháy đối với bảo hiểm cháy, nổ bắt buộc.

– Chủ đầu tư, nhà thầu theo quy định của pháp luật xây dựng đối với bảo hiểm bắt buộc trong các hoạt động đầu tư xây dựng.

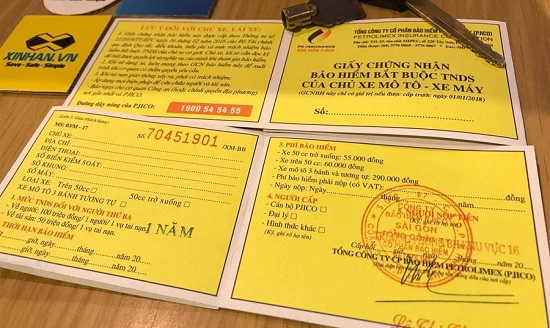

Theo đó, chủ xe cơ giới tham gia giao thông, hoạt động trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam bắt buộc phải thực hiện việc mua bảo hiểm bắt buộc tại các doanh nghiệp bảo hiểm được phép triển khai nghiệp vụ bảo hiểm theo quy định pháp luật (hay còn gọi là bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới). Mà khoản 18 Điều 3 Luật Giao thông đường bộ 2008 có giải thích rằng phương tiện giao thông cơ giới đường bộ (sau đây sẽ được gọi chung là xe cơ giới) gồm có các loại xe sau: xe ô tô; máy kéo; rơ moóc hoặc sơ mi rơ moóc được kéo bởi xe ô tô, máy kéo; xe mô tô hai bánh; xe mô tô ba bánh và xe gắn máy (kể cả là loại xe máy điện) và các loại xe tương tự.

Như vậy, xe ô tô là một trong những loại xe mà chủ xe bắt buộc phải mua bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới tại những doanh nghiệp bảo hiểm mà được phép triển khai nghiệp vụ bảo hiểm theo quy định pháp luật. Nếu chủ xe ô tô không mua bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới tại những doanh nghiệp bảo hiểm mà được phép triển khai nghiệp vụ bảo hiểm theo quy định pháp luật thì sẽ bị xử phạt theo quy định của pháp luật.

2. Xử phạt khi chủ xe ô tô không mua bảo hiểm bắt buộc cho ô tô:

Như đã phân tích ở mục trên, xe ô tô là một trong những loại xe mà chủ xe bắt buộc phải mua bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới tại những doanh nghiệp bảo hiểm mà được phép triển khai nghiệp vụ bảo hiểm theo quy định pháp luật. Tại điểm điểm b khoản 4 Điều 21

3. Nguyên tắc bồi thường bảo hiểm bắt buộc cho xe ô tô:

Căn cứ Điều 12 Nghị định 67/2023/NĐ-CP bảo hiểm bắt buộc của chủ xe cơ giới, bảo hiểm cháy nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng có quy định về các nguyên tắc bồi thường bảo hiểm, Điều này đã quy định các Doanh nghiệp bảo hiểm thực hiện việc xem xét, giải quyết bồi thường bảo hiểm (kể cả đối với chủ xe ô tô đã mua bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới) theo đúng quy định của pháp luật về kinh doanh bảo hiểm và theo nguyên tắc sau:

– Khi tai nạn xảy ra, bên mua bảo hiểm, người được bảo hiểm phải có những trách nhiệm sau:

+ Thông báo ngay cho doanh nghiệp bảo hiểm vào đường dây nóng để phối hợp việc giải quyết, tích cực cứu chữa, hạn chế thiệt hại về sức khỏe, tính mạng và tài sản, bảo vệ hiện trường tai nạn.

+ Không được di chuyển, tháo gỡ hoặc sửa chữa tài sản khi mà chưa có ý kiến chấp thuận của chính doanh nghiệp bảo hiểm, trừ trường hợp cần thiết để đảm bảo về an toàn, đề phòng hạn chế thiệt hại về sức khỏe, tính mạng và tài sản hoặc phải thi hành theo các yêu cầu của cơ quan có thẩm quyền.

+ Chủ động thu thập và cung cấp những tài liệu quy định trong hồ sơ bồi thường bảo hiểm thuộc trách nhiệm của bên mua bảo hiểm (chủ xe ô tô), người được bảo hiểm cho doanh nghiệp bảo hiểm.

+ Tạo điều kiện thuận lợi cho doanh nghiệp bảo hiểm ở trong quá trình xác minh các tài liệu do mình cung cấp.

– Khi nhận được thông báo về tai nạn thì trong vòng 1 giờ doanh nghiệp bảo hiểm phải thực hiện hướng dẫn bên mua bảo hiểm, người được bảo hiểm những biện pháp bảo đảm an toàn, đề phòng hạn chế những thiệt hại về người và tài sản, hướng dẫn về hồ sơ, thủ tục yêu cầu bồi thường bảo hiểm; phối hợp chặt chẽ với bên mua bảo hiểm, với người được bảo hiểm, với người thứ ba và các bên liên quan trong vòng 24 giờ để tổ chức thực hiện việc giám định tổn thất xác định các nguyên nhân và mức độ tổn thất làm căn cứ giải quyết bồi thường bảo hiểm.

– Trong vòng 3 ngày làm việc kể từ ngày nhận được thông báo của bên mua bảo hiểm thì người được bảo hiểm về vụ tai nạn, doanh nghiệp bảo hiểm sẽ phải tạm ứng bồi thường đối với thiệt hại về sức khỏe, tính mạng, cụ thể:

+ Trường hợp đã xác định được vụ tai nạn thuộc về phạm vi bồi thường thiệt hại:

++ 70% mức bồi thường bảo hiểm ước tính theo quy định cho một người trong một vụ tai nạn đối với trường hợp đã tử vong.

++ 50% mức bồi thường bảo hiểm ước tính theo quy định cho một người trong một vụ tai nạn đối với trường hợp bị tổn thương bộ phận.

+ Trường hợp mà chưa xác định được vụ tai nạn thuộc phạm vi bồi thường thiệt hại:

++ 30% giới hạn trách nhiệm bảo hiểm theo quy định cho một người trong một vụ tai nạn đối với trường hợp đã tử vong và ước tính tỷ lệ tổn thương từ 81% trở lên.

++ 10% giới hạn trách nhiệm bảo hiểm theo đúng quy định cho một người trong một vụ tai nạn đối với trường hợp ước tính tỷ lệ tổn thương từ 31% đến dưới 81%.

– Trong thời hạn 5 ngày làm việc kể từ ngày xảy ra tai nạn (trừ các trường hợp bất khả kháng hoặc trở ngại khách quan) thì bên mua bảo hiểm, người được bảo hiểm sẽ phải gửi thông báo tai nạn bằng văn bản hoặc thông qua hình thức điện tử cho doanh nghiệp bảo hiểm.

– Khi tai nạn xảy ra, trong phạm vi giới hạn trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm sẽ phải bồi thường cho người được bảo hiểm số tiền mà người được bảo hiểm đã bồi thường hoặc sẽ phải bồi thường cho những người bị thiệt hại.

– Mức bồi thường bảo hiểm:

+ Mức bồi thường cụ thể về sức khỏe, tính mạng được xác định theo mỗi loại thương tật, thiệt hại theo Bảng quy định trả tiền bồi thường thiệt hại về sức khỏe, về tính mạng hoặc theo thỏa thuận (nếu như có) giữa người được bảo hiểm và người bị thiệt hại hoặc người thừa kế của người bị thiệt hại (nếu trong trường hợp người bị thiệt hại đã chết) hoặc đại diện của người bị thiệt hại (nếu trong trường hợp người bị thiệt hại bị mất năng lực hành vi dân sự hoặc chưa thành niên), nhưng mà không vượt quá mức bồi thường theo Bảng quy định trả tiền bồi thường thiệt hại về sức khỏe, về tính mạng.

+ Mức bồi thường cụ thể về thiệt hại đối với tài sản trong một vụ tai nạn sẽ được xác định theo thiệt hại thực tế và theo mức độ lỗi của chủ xe cơ giới (xe ô tô) nhưng không vượt quá giới hạn trách nhiệm bảo hiểm.

– Doanh nghiệp bảo hiểm không có trách nhiệm bồi thường về phần vượt quá giới hạn trách nhiệm bảo hiểm theo quy định, trừ trường hợp chủ xe cơ giới (xe ô tô) đã tham gia hợp đồng bảo hiểm tự nguyện.

Các văn bản pháp luật được sử dụng trong bài viết:

– Nghị định 67/2023/NĐ-CP bảo hiểm bắt buộc của chủ xe cơ giới, bảo hiểm cháy nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng;

– Nghị định 100/2019/NĐ-CP xử phạt vi phạm giao thông đường bộ và đường sắt được sửa đổi bổ sung bởi Nghị định 123/2021/NĐ-CP.