Một số vấn đề khi tìm hiểu về thuế giá trị gia tăng theo quy định của pháp luật.

Một số vấn đề chung về thuế GTGT

Một số vấn đề chung về thuế GTGT

- Khái niệm thuế giá trị gia tăng

Thuế giá trị gia tăng là loại thuế tiêu dùng nhằm động viên một bộ phận thu nhập của người chịu thuế đã sử dụng để mua hàng hóa và được cung cấp dịch vụ. Đây là thuế thu trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

b. Bản chất của thuế giá trị gia tăng

Bản chất của thuế giá trị gia tăng là thuế gián thu. Thuế thu đối với người tiêu dùng thông qua việc nộp thuế của người sản xuất, kinh doanh. Tính gián thu của loại thuế gián thu thể hiện ở chỗ người nộp thuế và người thực tế chịu thuế khác nhau. Người nộp thuế là người sản xuất, kinh doanh nhưng người thực tế chịu thuế là người tiêu dùng hàng hóa, dịch vụ vì số thuế nhà nước thu là một bộ phận cấu thành của giá hàng hóa, dịch vụ. Do tính gián thu này mà thuế giá trị gia tăng có khả năng điểu tiết tiêu dùng xã hội. Đây cũng là một loại thuế đem lại nguồn thu lớn cho ngân sách, dễ quản lý vì người sản xuất, kinh doanh không phải là người thực tế chịu thuế nên sẽ hạn chế động cơ trốn thuế.

Vì thuế giá trị gia tăng cấu thành một phần trong giá bán (giá cả hàng hóa, dịch vụ) nên loại thuế này có ảnh hưởng trực tiếp dến sức tiêu dùng trong nước cũng như chỉ số lạm phát của nền kinh tế. Nhà nước cần quan tâm đến vấn đề này để quyết định những chính sách thuế suất hợp lý trong những giai đoạn nhất định để đảm bảo khi thực hiện thuế giá trị gia tăng không gây ra những xáo trộn lớn trong dân chúng.

c. Đặc điểm của thuế giá trị gia tăng

Thuế GTGT có những đặc điểm tương đồng với các loại thuế đánh vào hàng hóa dịch vụ khác như: thuế doanh thu, thuế tiêu thụ đặc biệt, thuế xuất khẩu nhập khẩu. Bên cạnh đó, thuế GTGT vẫn có những đặc điểm riêng, cụ thuể:

Thứ nhất, thuế GTGT có đối tượng chịu thuế rất rộng. Mọi đối tượng tồn tại trong xã hội, cho dù là tổ chức hay cá nhân, là người nghèo hay người có thu nhập cao đều phải chi trả thu nhập của mình để hưởng thụ kết quả sản xuất kinh doanh tạo ra cho nền kinh tế xã hội. Điều này có ý nghĩa, mọi đối tượng trong xa hội đều là chủ thể nộp thuế, chủ thể thực tế phải trả một phần thu nhập do hành vi tiêu dùng. Đặc điểm này có ý nghĩa quan trọng, bởi việc đánh thuế đối với mọi đối tượng trên phạm vi lãnh thổ thể hiện rõ nét sự công bằng của thuế đồng thời thể hiện thái độ của Nhà nước đối với các loại tiêu dùng trong xã hội.

Thứ hai, thuế GTGT chỉ tính trên phần giá trị tăng thêm của hàng hóa dịch vụ. Việc đánh thuế chỉ trên phần giá trị tăng thêm mà không phải đối với toàn bộ giá trị hàng hóa dịch vụ làm cho số thuế GTGT áp dụng trong mỗi khâu của quá trình lưu thông không gây ra những đột biến về giá cả cho người tiêu dùng. Đặc điểm này còn yêu cầu pháp luật điều chỉnh phải tìm ra cách thức, phương thức phù hợp, có tính khả thi để xác định chính xác phần giá trị tăng thêm làm căn cứ tính thuế.

Thứ ba, nếu dựa trên giá mua cuối cùng của hàng hóa dịch vụ, số thuế GTGT phải nộp không thay đổi phụ thuộc vào các giai đoạn lưu thông khác nhau. Đánh thuế ở tất cả các khâu của quá trình sản xuất, lưu thông hàng hóa ở trong nước, nhập khẩu và lưu thông hàng hóa nhập khẩu nhưng cơ sở xác định số thuế phải nộp chỉ là phần giá trị tăng thêm của khâu sau so với khâu trước nên nếu coi giá trị thanh toán tính đến khi người tiêu dùng thụ hưởng hàng hóa dịch vụ đã xác định trước, không thay đổi, các phần giá trị hàng hóa dịch vụ đã xác định có bị chia nhỏ và đánh thuế, tổng số GTGT phải nộp qua các khâu chính là số thuế cuối cùng tính trên tổng giá trị hàng hóa dịch vụ mà người tiêu dùng phải chịu. Đây vừa là đặc điểm vừa là ưu việt của thuế GTGT so với thuế hàng hóa dịch vụ thông thường mà Việt Nam đã áp dụng.

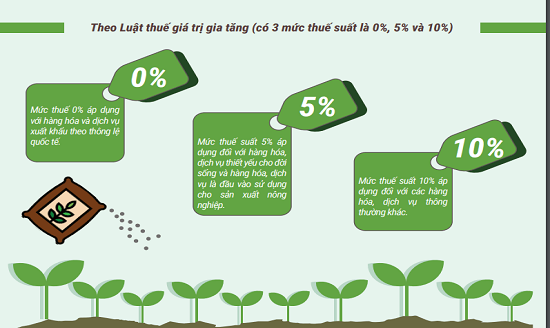

Trong tương quan so sánh với thuế doanh thu trước đây, thuế giá trị gia tăng được coi là một loại thuế lý tưởng khi thỏa mãn bốn tiêu chuẩn: đơn giản về mặt kỹ thuật, tức là không tạo ra cơ hội trốn thuế: thuế suất áp dụng không ở nhiều mức; hiệu quả về mặt tài chính, do chủ thể chịu thuế và đối tượng chịu thuế rất rộng; công bằng về mặt xã hội: cơ chế đánh thuế của nó với mức thuế suất thấp đánh vào các mặt hàng tiêu dùng thông thường và mức cao đánh vào các mặt hàng xa xỉ, nhờ đó nó góp phần vào phân phối lại thu nhập tức là đưa lại kết quả phân phối lại của cải xã hội; và có tác dụng khuyến khích về mặt kinh tế, tức là có tác động thúc đẩy kinh tế phát triển nhờ vào cơ chế khấu trừ thuế đầu vào và miễn thuế đối với hàng xuất khẩu.

>>> Luật sư tư vấn pháp luật trực tuyến qua tổng đài: 1900.6568

d. Vai trò của thuế GTGT

Thuế là công cụ rất quan trọng để Nhà nước thực hiện chức năng quản lý vĩ mô đối với nền kinh tế. Nền kinh tế nước ta đang trong quá trình vận hành theo cơ chế thị trường có sự quản lý cuả nhà nước, do đó thuế giá trị gia tăng có vai trò rất quan trọng và được thể hiện như sau:

Thuế GTGT góp phần làm lành mạnh hóa nền kinh tế, tạo nên sự cạnh tranh bình đẳng giữa các chủ thể khi nó bắt buộc các chủ thể phải sử dụng hệ thống hóa đơn, chứng từ.

Thuế GTGT giúp Nhà nước kiểm soát được hoạt động sản xuất, nhập khẩu, kinh doanh hang hóa nhớ kiểm soát được hệ thống hóa đơn, chứng từ, khắc phục được nược điểm của thuế doanh thu là trốn thuế. Qua đó, còn cung cấp cho công tác nghiên cứu thống kê những số liệu quan trọng.

Thuế GTGT góp phần bảo hộ nền sản xuất trong nước một cách hợp lý thông qua việc đánh thuế GTGT hang nhập khẩu ngay từ khi nó xuất hiện trên lãnh thổ Việt Nam, bên cạnh đó thuế GTGT đánh vào hang hóa xuất khẩu nhằm tạo ra thuế GTGT đầu ra để được hoàn thuế GTGT.

Thuế giá trị gia tăng được ban hành gắn liền với việc sửa đổi, bổ sung một số loại thuế khác như thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu…góp phần làm cho hệ thống chính sách thuế cuả Việt Nam ngày càng hoàn thiện, phù hợp với sự vận động và phát triển cuả nền kinh tế thị trường, tương đồng với hệ thống thuế trong khu vực và trên thế giới, góp phần đẩy mạnh việc mở rộng hợp tác kinh tế và thu hút vốn đầu tư nước ngoài vào Việt Nam.

Bạn có thể tham khảo thêm một số bài viết có liên quan khác của Dương Gia:

– Thủ tục hủy hóa đơn giá trị gia tăng

– Mẫu thông báo áp dụng phương pháp tính thuế giá trị gia tăng 06/GTGT

– Các trường hợp không phải kê khai, tính nộp thuế giá trị gia tăng

Mọi thắc mắc pháp lý cần tư vấn hoặc yêu cầu dịch vụ, quý khách hàng vui lòng liên hệ Tổng đài tư vấn pháp luật trực tuyến 1900.6568 hoặc gửi thư về địa chỉ email: lienhe@luatduonggia.vn.

——————————————————–

THAM KHẢO CÁC DỊCH VỤ CÓ LIÊN QUAN CỦA LUẬT DƯƠNG GIA:

– Tư vấn pháp luật về thuế trực tuyến miễn phí