Hóa đơn đặt in là gì? Đối tượng sử dụng hóa đơn đặt in? Yêu cầu của hóa đơn đặt in? Báo cáo tình hình sử dụng hóa đơn? Tư vấn một trường hợp cụ thể? Điều kiện và trách nhiệm của tổ chức nhận in hóa đơn?

Khi tổ chức, cá nhân, hộ kinh doanh thực hiện hoạt động bán hàng hóa, cung ứng dịch vụ thì cần có hóa đơn để thực hiện việc bán hàng hóa, cung ứng dịch vụ này. Hóa đơn theo quy định của pháp luật thì có ba hình thức đó là hóa đơn đặt in, hóa đơn điện tử và hóa đơn tự in. Theo quy định của pháp luật thì hàng quý các tổ chức, hộ, cá nhân cần thực hiện việc nộp báo cáo tình hình sử dụng hóa đơn của tổ chức, hộ, cá nhân mình. Vậy khi tổ chức chưa đặt in hóa đơn có cần nộp báo cáo tình hình sử dụng hóa đơn không? Bài viết sẽ giúp hiểu rõ hơn về vấn đề này.

Luật sư tư vấn luật trực tuyến miễn phí qua tổng đài: 1900.6568

Cơ sở pháp lý:

-Thông tư 39/2014/TT-BTC hướng dẫn thi hành

-

1. Hóa đơn đặt in là gì?

Theo Thông tư 39/2014/TT-BTC hướng dẫn thi hành Nghị định 51/2010/NĐ-CP và 04/2014/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ do Bộ trưởng Bộ Tài chính ban hành có quy định về hóa đơn đặt in dưới góc đọ pháp lý này được hiểu là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa và cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp và bán cho các tổ chức, hộ, cá nhân.

Hóa đơn đặt in là một trong 3 dạng hình thức của hóa đơn bên cạnh hóa đơn điện tử và hóa đơn tự in.

2. Đối tượng sử dụng hóa đơn đặt in

Đối tượng được tạo hóa đơn đặt in theo như quy định của Thông tư 39/2014/TT-BTC hướng dẫn thi hành Nghị định 51/2010/NĐ-CP và 04/2014/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ do Bộ trưởng Bộ Tài chính ban hành bao gồm:

– Tổ chức kinh doanh mới thành lập thuộc đối tượng được tự in hóa đơn nếu không sử dụng hóa đơn tự in thì được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ.

– Tổ chức kinh doanh, doanh nghiệp không thuộc đối tượng mua hóa đơn của cơ quan thuế được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ.

3. Yêu cầu của hóa đơn đặt in

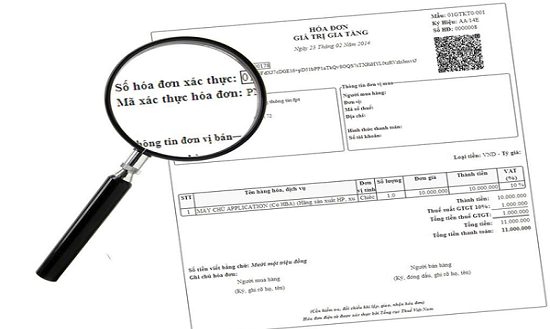

– Hóa đơn đặt in được in ra phải được in dưới dạng mẫu in sẵn phải có các tiêu thức đảm bảo khi lập hóa đơn có đầy đủ nội dung bắt buộc theo quy định. Đối tượng được tạo hóa đơn đặt in tự quyết định mẫu hóa đơn đặt in.

– Khi tổ chức kinh doanh đặt in hóa đơn phải in sẵn tên, mã số thuế vào tiêu thức “tên, mã số thuế người bán” trên tờ hóa đơn.

– Trường hợp tổ chức kinh doanh đặt in hóa đơn cho các đơn vị trực thuộc thì tên tổ chức kinh doanh phải được in sẵn phía trên bên trái của tờ hóa đơn. Các đơn vị trực thuộc đóng dấu hoặc ghi tên, mã số thuế, địa chỉ vào tiêu thức “tên, mã số thuế, địa chỉ người bán hàng” để sử dụng.

– Đối với hóa đơn do Cục Thuế đặt in, tên Cục Thuế được in sẵn phía trên bên trái của tờ hóa đơn.

4. Báo cáo tình hình sử dụng hóa đơn

Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối lượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trong kỳ không sử dụng hóa đơn.

Riêng doanh nghiệp mới thành lập, doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế theo hướng dẫn tại Điều 11

Trường hợp doanh nghiệp nộp báo cáo tình hình sử dụng hóa đơn theo tháng thì doanh nghiệp không phải nộp báo cáo tình hình sử dụng hóa đơn theo quý.

Trường hợp tổ chức kinh doanh, doanh nghiệp trong một kỳ báo cáo có hai loại hóa đơn (hóa đơn do tổ chức kinh doanh, doanh nghiệp tự in, đặt in và hóa đơn mua của cơ quan thuế) thì thực hiện báo cáo tình hình sử dụng hóa đơn trong cùng một báo cáo.

Hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo số lượng (tổng số) hóa đơn theo mẫu 3.9 Phụ lục 3 ban hành kèm theo Thông tư số 39/2014/TT-BTC; trong đó không phải điền dữ liệu vào các cột chi tiết từ số đến số, chỉ điền dữ liệu vào các cột số lượng hóa đơn.

Thời hạn nộp Báo cáo tình hình sử dụng hóa đơn theo tháng chậm nhất là ngày 20 của tháng tiếp theo. Việc nộp Báo cáo tình hình sử dụng hóa đơn theo tháng được thực hiện trong thời gian 12 tháng kể từ ngày thành lập hoặc kể từ ngày chuyển sang diện mua hóa đơn của cơ quan thuế. Hết thời hạn trên, cơ quan thuế kiểm tra việc báo cáo tình hình sử dụng hóa đơn và tình hình kê khai, nộp thuế để thông báo doanh nghiệp chuyển sang Báo cáo tình hình sử dụng hóa đơn theo quý. Trường hợp chưa có thông báo của cơ quan thuế, doanh nghiệp tiếp tục báo cáo tình hình sử dụng hóa đơn theo tháng.

Tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng với thời hạn nộp hồ sơ quyết toán thuế.

Trường hợp tổ chức, hộ, cá nhân chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn với cơ quan thuế nơi chuyển đi.

Hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo số lượng (tổng số) hóa đơn. Cơ sở kinh doanh phải hoàn toàn chịu trách nhiệm trước pháp luật về tính chính xác của số lượng hóa đơn còn tồn đầu kỳ, tổng số đã sử dụng, tổng số xoá bỏ, mất, hủy và phải đảm bảo cung cấp được số liệu hóa đơn chi tiết (từ số…đến số) khi cơ quan thuế yêu cầu.

5. Tư vấn một trường hợp cụ thể:

Tóm tắt câu hỏi:

Chào luật sư Mình muốn hỏi: Công ty mình thành lập từ năm 2016 hiện tại chưa đăng ký mua hóa đơn thì đến cuối quý công ty mình không phải làm báo cáo tình hình sử dụng hóa đơn mẫu BC26-AC phải không? Cảm ơn luật sư!

Luật sư tư vấn:

Điều 27 Thông tư 39/2014/TT-BTC quy định về báo cáo tình hình sử dụng hóa đơn như sau:

“Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối tượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trường hợp trong kỳ không sử dụng hóa đơn. Báo cáo tình hình sử dụng hóa đơn Quý I nộp chậm nhất là ngày 30/4; quý II nộp chậm nhất là ngày 30/7, quý III nộp chậm nhất là ngày 30/10 và quý IV nộp chậm nhất là ngày 30/01 của năm sau (mẫu số 3.9 Phụ lục 3 ban hành kèm theo Thông tư này). Trường hợp trong kỳ không sử dụng hóa đơn, tại Báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (=0)”.

Hiện nay, không có điều khoản nào quy định liên quan về việc nộp báo cáo tình hình sử dụng hóa đơn loại trừ trách nhiệm của các tổ chức, cá nhân bán hàng hóa, dịch vụ chưa đặt in hóa đơn thì không phải nộp báo cáo tình hình sử dụng hóa đơn hàng quý. Do đó, công ty bạn vẫn phải nộp báo cáo tình hình sử dụng hóa đơn hàng quý tới chi cục thuế quản lý trực tiếp từ thời điểm thành lập tới nay, trên tờ khai để số lượng bằng không.

Đồng thời, khoản 7 Điều 1 Thông tư 176/2016/TT-BTC sửa đổi bổ sung Điều 13 Thông tư 10/2014/TT-BTC quy định về xử phạt đối với hành vi chậm nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn với các mức sau đây:

– Phạt cảnh cáo: với hành vi nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hoá đơn từ ngày thứ 1 đến hết ngày thứ 10 kể từ ngày hết thời hạn;

– Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng, trừ thông báo phát hành hóa đơn, chậm sau 10 ngày kể từ ngày hết thời hạn;

– Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi không nộp thông báo, báo cáo gửi cơ quan thuế. Hành vi không nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn, được tính sau 20 ngày kể từ ngày hết thời hạn.

6. Điều kiện và trách nhiệm của tổ chức nhận in hóa đơn

6.1. Điều kiện của tổ chức nhận in hóa đơn

Căn cứ vào Điểm a, Khoản 4 Điều 8 Thông tư 39/2014/TT-BTC có quy định về điều kiện của tổ chức nhận in hóa đơn như sau:

Tổ chức nhận in hóa đơn phải là doanh nghiệp có đăng ký kinh doanh còn hiệu lực và có giấy phép hoạt động ngành in (bao gồm cả in xuất bản phẩm và không phải xuất bản phẩm).

Trường hợp đơn vị sự nghiệp công lập có hoạt động sản xuất kinh doanh như doanh nghiệp, có giấy phép hoạt động ngành in, có máy móc thiết bị ngành in thì được nhận in hóa đơn đặt in của các tổ chức.

6.2. Trách nhiệm của tổ chức nhận in hóa đơn

Căn cứ vào Điểm b, Khoản 4, Điều 8 Thông tư 39/2014/TT-BTC có quy định về trách nhiệm của tổ chức nhận in hóa đơn:

-In hóa đơn theo đúng hợp đồng in đã ký, không được giao lại toàn bộ hoặc bất kỳ khâu nào trong quá trình in hóa đơn cho tổ chức in khác thực hiện;

-Quản lý, bảo quản các bản phim, bản kẽm và các công cụ có tính năng tương tự trong việc tạo hóa đơn đặt in theo thỏa thuận với tổ chức đặt in hóa đơn;

-Hủy hóa đơn in thử, in sai, in trùng, in thừa, in hỏng; các bản phim, bản kẽm và các công cụ có tính năng tương tự trong việc tạo hóa đơn đặt in theo thỏa thuận với tổ chức, cá nhân đặt in;

-Thanh lý hợp đồng in với tổ chức đặt in hóa đơn;

-Lập báo cáo về việc nhận in hóa đơn cho cơ quan thuế quản lý trực tiếp.