Mức xử phạt đối với doanh nghiệp không lập hoặc nộp chậm báo cáo tài chính. Công ty con của doanh nghiệp nước ngoài có phải nộp báo cáo tài chính?

Mức xử phạt đối với doanh nghiệp không lập hoặc nộp chậm báo cáo tài chính. Công ty con của doanh nghiệp nước ngoài có phải nộp báo cáo tài chính?

Mức xử phạt đối với doanh nghiệp không lập hoặc nộp chậm báo cáo tài chính. Công ty con của doanh nghiệp nước ngoài có phải nộp báo cáo tài chính?

Tóm tắt câu hỏi:

Xin chào Luật sư! Tôi hiện đang làm việc tại phòng kế toán ở một công ty con của doanh nghiệp nước ngoài. Vậy thưa Luật sư, công ty của tôi có phải lập báo cáo tài chính hằng năm không ạ? Nếu không có vi phạm pháp luật không ạ? Xin cảm ơn Luật sư!

Luật sư tư vấn:

Cám ơn bạn đã gửi câu hỏi của mình đến Ban biên tập – Phòng tư vấn trực tuyến của Công ty LUẬT DƯƠNG GIA. Với thắc mắc của bạn, Công ty LUẬT DƯƠNG GIA xin được đưa ra quan điểm tư vấn của mình như sau:

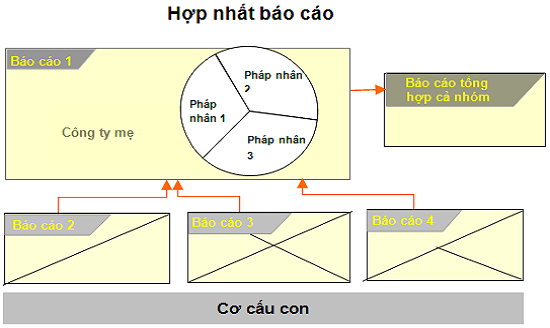

Công ty mẹ, công ty con có quyền và nghĩa vụ độc lập theo quy định của pháp luật. Tuy nhiên, về vấn đề tài chính, Báo cáo tài chính của công ty mẹ và công ty con phải tuân theo pháp

Theo quy định tại khoản 2 Điều 188, Luật Doanh nghiệp 2014 thì công ty mẹ, công ty con và các công ty thành viên khác đều có quyền và nghĩa vụ doanh nghiệp độc lập theo quy định của pháp luật.

Báo cáo tài chính của công ty mẹ, công ty con (Điều 191

1. Vào thời điểm kết thúc năm tài chính, ngoài báo cáo và tài liệu theo quy định của pháp luật, công ty mẹ còn phải lập các báo cáo sau đây:

a) Báo cáo tài chính hợp nhất của công ty mẹ theo quy định của pháp luật về kế toán;

b) Báo cáo tổng hợp kết quả kinh doanh hằng năm của công ty mẹ và công ty con;

c) Báo cáo tổng hợp công tác quản lý, điều hành của công ty mẹ và công ty con.

2. Yêu cầu công ty con nộp báo cáo, tài liệu để lập báo cáo tài chính tổng hợp

Khi có yêu cầu của người đại diện theo pháp luật của công ty mẹ, người đại diện theo pháp luật của công ty con phải cung cấp các báo cáo, tài liệu và thông tin cần thiết như quy định để lập báo cáo tài chính hợp nhất và báo cáo tổng hợp của công ty mẹ và công ty con.

Người quản lý công ty mẹ sử dụng các báo cáo đó để lập báo cáo tài chính hợp nhất và báo cáo tổng hợp của công ty mẹ và công ty con nếu không có nghi ngờ về việc báo cáo do công ty con lập và đệ trình có thông tin sai lệch, không chính xác hoặc giả mạo.

Theo đó, theo quy định tại khoản 2 Điều 8, Luật Doanh nghiệp 2014 quy định cụ thể các nghĩa vụ cơ bản của doanh nghiệp thì tổ chức công tác kế toán, lập và nộp báo cáo tài chính trung thực, chính xác, đúng thời hạn theo quy định của pháp luật về kế toán, thống kê. Chính vì vậy, trong mọi trường hợp doanh nghiệp nào cũng sẽ phải thực hiện việc lập báo cáo tài chính.

>>> Luật sư tư vấn pháp luật trực tuyến qua tổng đài: 1900.6568

Mặt khác theo quy định tại Điều 10, Nghị định 105/2013/NĐ-CP ngày 16 tháng 9 năm 2013 của Chính phủ thì việc doanh nghiệp không thực hiện lập báo cáo tài chính hằng năm hay không báo cáo quyết toán hằng năm thì doanh nghiệp đó có thể bị xử phạt vi phạm hành chính bằng hình thức phạt tiền với mức phạt từ 5.000.000 đồng đến 30.000.000 đồng (khoản 1, 2 Điều 10, Nghị định 105/2013/NĐ-CP) và bị tịch thu bản báo cáo tài chính cố tính chất giả mạo (điểm b khoản 3 Điều 10, Nghị định 105/2013/NĐ-CP). Ngoài ra, những người thuộc tổ chức công tác kế toán của doanh nghiệp còn có thể bị tước quyền sử dụng Chứng chỉ hành nghề kế toán trong thời hạn từ 1 đến 3 tháng (điểm a khoản 3 Điều 10, Nghị định 105/2013/NĐ-CP).

Bạn có thể tham khảo thêm một số bài viết có liên quan khác của Dương Gia:

– Thời hạn làm báo cáo tài chính cho công ty mới cổ phần hóa

– Báo cáo kiểm toán về báo cáo tài chính

– Lựa chọn áp dụng lập báo cáo tài chính giữa niên độ

Hy vọng rằng sự tư vấn của chúng tôi sẽ giúp bạn lựa chọn phương án thích hợp nhất để giải quyết những vướng mắc của bạn. Nếu còn bất cứ thắc mắc gì liên quan đến sự việc bạn có thể liên hệ Tổng đài tư vấn pháp luật trực tuyến 24/7 của Luật sư: 1900.6568 để được giải đáp.

——————————————————–

THAM KHẢO CÁC DỊCH VỤ CÓ LIÊN QUAN CỦA LUẬT DƯƠNG GIA:

– Tư vấn pháp luật doanh nghiệp trực tuyến miễn phí