Công khai, minh bạch về tài chính và ngân sách nhà nước? Công khai ngân sách theo hình thức trực tuyến? Minh bạch trong quản lý ngân sách tại Việt Nam? Những tồn tại, hạn chế trong triển khai quy định về minh bạch ngân sách ở Việt Nam?

Chính phủ đã có nhiều nỗ lực trong những năm qua nhằm tăng cường công tác công khai, minh bạch trong hoạt động quản lý ngân sách nhà nước cũng như công khai, minh bạch về tài chính và ngân sách nhà nước; từ việc xây dựng quy trình ngân sách nhà nước minh bạch, rõ ràng; công khai và lấy ý kiến rộng rãi về các văn bản pháp luật, các chế độ, chính sách lớn có tác động đến đông đảo nhân dân; thực hiện việc xây dựng hệ thống định mức phân bổ ngân sách nhà nước và các định mức chi tiêu công khai, minh bạch đến việc công khai các số liệu, tài liệu liên quan đến dự toán và quyết toán ngân sách nhà nước cũng như công khai các báo cáo kiểm toán, hạch toán và kết luận thanh tra đối với việc quản lý, sử dụng ngân sách nhà nước. Vậy công khai, minh bạch về tài chính và ngân sách nhà nước được quy định như thế nào? Hãy cùng chúng tôi tìm hiểu trong bài viết dưới đây.

Tư vấn luật trực tuyến miễn phí qua tổng đài điện thoại: 1900.6568

Cơ sở pháp lý:

–

–

1. Công khai, minh bạch về tài chính và ngân sách nhà nước

Vấn đề công khai, minh bạch về tài chính và ngân sách nhà nước được quy định tại Luật phòng chống tham nhũng năm 2018.

– Các cấp ngân sách, đơn vị dự toán ngân sách phải công khai chi tiết số liệu dự toán và quyết toán đã được cơ quan nhà nước có thẩm quyền quyết định, phê chuẩn, kể cả khoản ngân sách bổ sung.

– Đơn vị dự toán ngân sách có nguồn thu và các khoản chi từ các khoản đóng góp của tổ chức, cá nhân theo quy định của pháp luật phải công khai mục đích huy động, kết quả huy động và hiệu quả việc sử dụng các nguồn huy động.

– Tổ chức được ngân sách nhà nước hỗ trợ phải công khai các nội dung sau đây:

+ Số liệu dự toán, quyết toán;

+ Khoản đóng góp của tổ chức, cá nhân (nếu có);

+ Cơ sở xác định mức hỗ trợ và số tiền ngân sách nhà nước hỗ trợ.

– Dự án đầu tư xây dựng cơ bản có sử dụng vốn từ ngân sách nhà nước phải công khai các nội dung sau đây:

+ Việc phân bổ vốn đầu tư trong dự toán ngân sách nhà nước được giao hằng năm cho các dự án;

+ Dự toán ngân sách của dự án đầu tư theo kế hoạch đầu tư được duyệt, mức vốn đầu tư của dự án được giao trong dự toán ngân sách năm;

+ Quyết toán vốn đầu tư của dự án hằng năm;

+ Quyết toán vốn đầu tư khi dự án hoàn thành đã được cấp có thẩm quyền phê duyệt.

– Quỹ có nguồn từ ngân sách nhà nước phải công khai các nội dung sau đây:

+ Quy chế hoạt động và cơ chế tài chính của quỹ;

+ Kế hoạch tài chính hằng năm, trong đó chi tiết các khoản thu, chi có quan hệ với ngân sách nhà nước theo quy định của cấp có thẩm quyền;

+ Kết quả hoạt động của quỹ;

+ Quyết toán năm được cấp có thẩm quyền phê duyệt.

– Việc phân bổ, sử dụng ngân sách, tài sản của Nhà nước cho các dự án, chương trình mục tiêu đã được cơ quan nhà nước có thẩm quyền phê duyệt phải công khai cho cơ quan, tổ chức, đơn vị hữu quan và nhân dân nơi trực tiếp thụ hưởng biết.

– Cơ quan thuế, cơ quan hải quan và cơ quan, tổ chức, đơn vị khác có thu phí, lệ phí phải công khai căn cứ tính mức thu, số thu thực tế, đối tượng miễn, giảm và căn cứ miễn, giảm các khoản thu ngân sách.

2. Công khai ngân sách theo hình thức trực tuyến

Việc thực hiện công khai ngân sách nhà nước hiện nay được thực hiện theo quy định của Luật ngân sách nhà nước hiện hành. Theo đó, Bộ Tài chính đã thực hiện công khai số liệu dự toán và quyết toán ngân sách nhà nước hàng năm đã được Quốc hội quyết định và phê chuẩn. Ngoài ra, Bộ Tài chính còn tổng hợp số liệu công khai dự toán, quyết toán ngân sách nhà nước đã được Hội đồng nhân dân cấp tỉnh quyết định và phê chuẩn. Số liệu dự toán, quyết toán này được phát hành ấn phẩm và đưa lên trang Thông tin điện tử của Bộ Tài chính

Các đơn vị dự toán ngân sách, các tổ chức được ngân sách nhà nước hỗ trợ có trạc nhiệm phải thực hiện công khai toàn bộ quy trình ngân sách, công khai từ khâu dự toán, thực hiện dự toán và quyết toán ngân sách nhà nước; thực hiện công khai tình hình thực hiện ngân sách của đơn vị theo quy định của Luật ngân sách nhà nước năm 2015 và các văn bản hướng dẫn thực hiện quy định các cấp ngân sách. Đồng thời, các đơn vị phải gửi tài liệu, số liệu về công khai ngân sách nhà nước cho Bộ Tài chính cũng như báo cáo tình hình thực hiện công khai ngân sách của đơn vị.

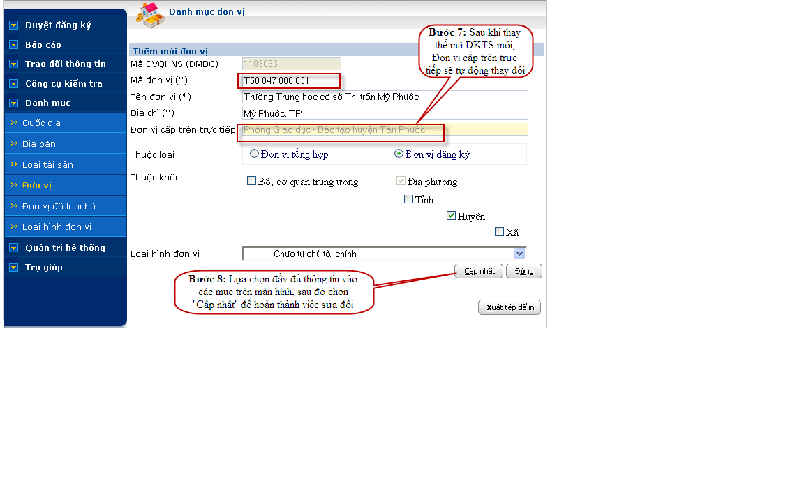

Ngoài ra, các đơn vị dự toán ngân sách nhà nước và Bộ Tài chính đã tổ chức xây dựng Cổng Công khai ngân sách nhà nước để thực hiện việc công khai ngân sách nhà nước theo quy định của pháp luật đồng thời hỗ trợ các đơn vị công khai ngân sách nhà nước, bên cạnh đó cũng góp phần cải cách thủ tục hành chính về công khai ngân sách trong việc điện tử hóa việc thực hiện gửi báo cáo công khai ngân sách nhà nước của đơn vị về Bộ Tài chính.

Tổng cục Kinh tế Liên bang Thụy Sỹ và Bộ Các vấn đề toàn cầu Canada cũng thông qua Chương trình Hỗ trợ tư vấn và phân tích về quản lý tài chính công tại Việt Nam với sự hỗ trợ của Ngân hàng Thế giới mà Cổng Công khai ngân sách nhà nước tại Việt Nam đã được xây dựng trên nền tảng công nghệ tiên tiến, từ đó giúp tổng hợp và công khai ngân sách các cấp nhà nước một cách dễ dàng và thuận tiện hơn, đồng thời góp phần trực quan hóa dữ liệu, khai thác dữ liệu đa chiều…

3. Minh bạch trong quản lý ngân sách tại Việt Nam

Theo định nghĩa của Ủy ban châu Âu, minh bạch ngân sách được hiểu là việc công khai đầy đủ thông tin tài khóa liên quan kịp thời và có hệ thống. Theo định nghĩa trong Từ điển tiếng Việt, minh bạch có nghĩa là trong sáng, rõ ràng. Theo đó, có thể hiểu minh bạch ngân sách nhà nước không những phải công khai mà còn phải là rõ ràng, đồng thời cũng không khuất tất, không rắc rối, từ đó giúp cho các chủ thể quan tâm tới ngân sách nhà nước đều có thể hiểu được. Trên thực tế, minh bạch ngân sách có ý nghĩa rộng hơn công khai ngân sách bởi vì những thông tin được công khai về ngân sách đều phải đáp ứng những yêu cầu khác để đảm bảo sự minh bạch ngân sách như thông tin về ngân sách phải dễ hiểu, dễ tiếp cận, đồng thời thông tin cũng phải được cung cấp kịp thời và dễ dàng sử dụng cho công chúng.

Tổ chức Đối tác Ngân sách quốc tế cùng các chương trình cải cách tài chính công của Chính phủ đã tiến hành thực hiện việc đánh giá về công khai, minh bạch ngân sách từ năm 2006 tại Việt Nam. Từ đó khuyến nghị một khuôn khổ pháp lý về quản lý ngân sách, độ tin cậy và minh bạch của chính sách nhà nước về ngân sách, đồng thời cũng cần minh bạch trong quản lý và báo cáo chi tiêu, quản lý viện trợ, quản lý thu chi và trách nhiệm giải trình, báo cáo ngân sách.

Từ cơ sở các khuyến nghị về minh bạch ngân sách, Luật Ngân sách nhà nước năm 2015 đã bổ sung các quy định làm rõ tính minh bạch ngân sách, trong đó quy định: “ngân sách nhà nước được quản lý thống nhất theo nguyên tắc tập trung dân chủ, công khai, minh bạch có phân công, phân cấp quản lý, gắn quyền hạn và trách nhiệm của cơ quan quản lý nhà nước các cấp” (căn cứ Điều 8 của Luật ngân sách nhà nước năm 2015).

Như vậy, trên cơ sở Luật ngân sách nhà nước năm 2015 và các văn bản pháp luật có liên quan cho thấy, tính minh bạch trong quản lý ngân sách tại Việt Nam đã được quy định chặt chẽ hơn và gắn với trách nhiệm của các cấp quản lý. Các nội dung về ngân sách cũng như các loại tài liệu ngân sách và thời gian, hình thức, trách nhiệm công khai thông tin về ngân sách của các cấp quản lý, các cơ chế giám sát, kiểm soát quá trình phân bổ và sử dụng ngân sách cũng được quy định khá cụ thể.

4. Những tồn tại, hạn chế trong triển khai quy định về minh bạch ngân sách ở Việt Nam

Thứ nhất, Quốc hội và Hội đồng nhân dân có vai trò quan trọng trong việc thẩm tra các báo cáo và đề xuất các chính sách liên quan trong quy trình quản lý ngân sách. Quá trình thẩm tra ngân sách, các báo cáo thẩm tra ngân sách đóng vai trò như là phương tiện để dẫn dắt quá trình thảo luận và đưa ra các chính sách quan trọng về minh bạch ngân sách cũng như tăng cường các hoạt động tham vấn ý kiến công chúng và giải trình trách nhiệm của Chính phủ.

Tuy nhiên, trên thực tế quy trình thẩm tra và đưa ra các chính sách ngân sách ở Việt Nam còn hạn chế. Hầu hết quá trình thẩm tra ngân sách chỉ được thực hiện trong thời gian ngắn, do đó trong quá trình thẩm tra còn thiếu các hoạt động như tham vấn, khảo sát thực địa cũng như các sáng kiến nhằm tăng tính minh bạch về ngân sách.

Thứ hai, các quy định về minh bạch ngân sách trên thực tế chưa đi kèm với các chế tài và cơ chế giải trình. Các nội dung liên quan đến minh bạch thông tin về ngân sách trên Cổng thông tin điện tử của các địa phương cũng còn thiếu tài liệu hướng dẫn triển khai các nội dung về minh bạch ngân sách.

Thứ ba, hướng dẫn triển khai quy định của pháp luật về minh bạch ngân sách hiện nay còn chưa đầy đủ.

Thứ tư, hệ thống quy định về minh bạch ngân sách vẫn còn thiếu các chế tài và cơ chế theo dõi giám sát minh bạch ngân sách.

Thứ năm, công tác tổ chức thực hiện các quy định của pháp luật về minh bạch ngân sách trên thực tế vẫn còn chưa đầy đủ và thiếu tính đồng bộ.

Thứ sáu, năng lực của Mặt trận Tổ quốc Việt Nam ở các cấp về tổ chức giám sát, thực hiện quy định về dân chủ cơ sở và thúc đẩy trách nhiệm giải trình ngân sách còn hạn chế. Không những thế vẫn còn rất nhiều ý kiến cho rằng khả năng giám sát của Mặt trận Tổ quốc Việt Nam còn hạn chế mặc dù vai trò giám sát của Mặt trận Tổ quốc Việt Nam đối với các hoạt động đầu tư công và với các quy định công khai ngân sách cũng như các hoạt động thực hiện kiến nghị của Kiểm toán Nhà nước đã được quy định rõ trong Luật Đầu tư công sửa đổi và Luật ngân sách nhà nước năm 2015.