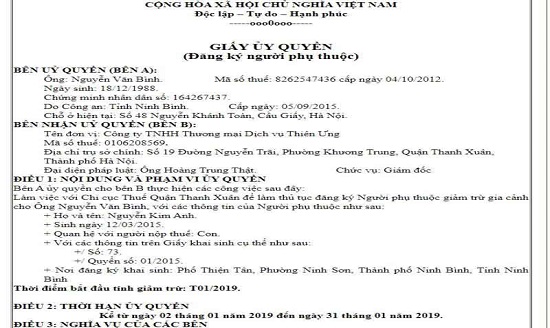

Con 14 tuổi nhưng đã đi làm có thuộc đối tượng được giảm trừ? Đối tượng được giảm trừ gia cảnh đối với thuế thu nhập cá nhân.

Con 14 tuổi nhưng đã đi làm có thuộc đối tượng được giảm trừ? Đối tượng được giảm trừ gia cảnh đối với thuế thu nhập cá nhân.

Con 14 tuổi nhưng đã đi làm có thuộc đối tượng được giảm trừ? Đối tượng được giảm trừ gia cảnh đối với thuế thu nhập cá nhân.

Tóm tắt câu hỏi:

Chào luật sư, tôi có một đứa con năm nay cháu 14 tuổi, cháu đã bỏ học từ năm cấp 2 do đánh nhau và thường xuyên chơi game bỏ học, hiện cháu đang làm cùng với cậu ở quán cà phê có thu nhập mỗi tháng 3 triêu nhưng chủ yếu để phục vụ chơi game. Tôi hiện đang làm cho một công ty xi măng tại địa phương với mức lương 14 triệu, xin luật sư cho hỏi tôi có thể đăng ký giảm trừ cho con tôi không?

Luật sư tư vấn:

Cám ơn bạn đã gửi câu hỏi của mình đến Ban biên tập – Phòng tư vấn trực tuyến của Công ty LUẬT DƯƠNG GIA. Với thắc mắc của bạn, Công ty LUẬT DƯƠNG GIA xin được đưa ra quan điểm tư vấn của mình như sau:

Theo quy định tại Thông tư 111/2013/TT-BTC thì:

Điều 9. Các khoản giảm trừ

d) Người phụ thuộc bao gồm:

– Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng, cụ thể gồm:

– Con dưới 18 tuổi (tính đủ theo tháng).

– Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

– Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

>>> Luật sư tư vấn pháp luật trực tuyến qua tổng đài: 1900.6568

– Vợ hoặc chồng của người nộp thuế đáp ứng điệu kiện.

– Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế.

…

Theo quy định mặc dù con bạn đã có thu nhập từ việc làm ở quán cà phê, tuy nhiên con bạn mới 14 tuổi và chưa thanh niên thì bạn vẫn hoàn toàn đăng ký giảm trừ gia cảnh trong trường hợp này, mỗi cá nhân tinh giảm trừ là 3,6 triệu.

Bạn có thể tham khảo thêm một số bài viết có liên quan khác của Dương Gia:

– Giảm trừ gia cảnh đối với thuế thu nhập cá nhân

– Đối tượng giảm trừ gia cảnh đối với thuế thu nhập cá nhân

– Giảm trừ gia cảnh trong thuế thu nhập cá nhân

Hy vọng rằng sự tư vấn của chúng tôi sẽ giúp bạn lựa chọn phương án thích hợp nhất để giải quyết những vướng mắc của bạn. Nếu còn bất cứ thắc mắc gì liên quan đến sự việc bạn có thể liên hệ Tổng đài tư vấn pháp luật trực tuyến 24/7 của Luật sư: 1900.6568 để được giải đáp.

——————————————————–

THAM KHẢO CÁC DỊCH VỤ CÓ LIÊN QUAN CỦA LUẬT DƯƠNG GIA:

– Tư vấn pháp luật về thuế trực tuyến miễn phí