Các trường hợp chấm dứt hiệu lực mã số thuế được xác định như thế nào? Thủ tục chấm dứt hiệu lực mã số thuế như thế nào?

Chấm dứt hiệu lực mã số thuế được thực hiện đối với doanh nghiệp. Trong nhu cầu hoạt động cơ bản, doanh nghiệp được cấp mã số thuế với các đảm bảo trong quyền lợi và nghĩa vụ tương đương. Các cơ quan nhà nước đảm bảo được hiệu quả quản lý doanh nghiệp của mình. Tuy nhiên, trong một số sự kiện thực tế, sẽ làm chấm dứt hiệu lực mã số thuế cả doanh nghiệp. Với các trường hợp đó, pháp luật cũng có quy định cụ thể nhằm xác định tính đồng bộ. Bên cạnh thủ tục theo các bước và công việc quy định trong luật và các văn bản liên quan.

Để tìm hiểu các nội dung với thủ tục theo quy định của pháp luật hiện hành. Công ty luật Dương gia gửi đến bạn đọc bài viết có chủ đề: “Các trường hợp và thủ tục chấm dứt hiệu lực mã số thuế”.

Căn cứ pháp lý:

– Luật quản lý thuế năm 2019;

–

Luật sư

Mục lục bài viết

1. Các trường hợp chấm dứt hiệu lực mã số thuế:

Mã số thuế cấp cho doanh nghiệp, tổ chức, cá nhân có ý nghĩa trong công tác quản lý nhà nước nói chung. Khi đó, các doanh nghiệp trong hoạt động ổn định có những nghĩa vụ bắt buộc phải thực hiện trong tính chất hoạt động của họ. Tuy nhiên, các nghĩa vụ này chấm dứt hoàn toàn khi có sự thay đổi trong các sự kiện thực tế. Khi đó, doanh nghiệp bị chấm dứt hiệu lực nếu thuộc một trong các trường hợp theo Điều 39 Luật Quản lý thuế 2019.

Cụ thể, mã số thuế bị chấm dứt hiệu lực trong các trường hợp sau đây:

Quy định pháp luật hiện hành:

“Điều 39. Chấm dứt hiệu lực mã số thuế

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

a) Chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản;

b) Bị thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh;

c) Bị chia, bị sáp nhập, bị hợp nhất.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

a) Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

b) Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

c) Bị chia, bị sáp nhập, bị hợp nhất;

d) Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

đ) Cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật;

e) Nhà thầu nước ngoài khi kết thúc hợp đồng;

g) Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.”

Phân tích các trường hợp:

– Theo khoản 1 Điều 39.

Với các cách thức đăng ký thuế khác nhau, lại có các trường hợp chấm dứt hiệu lực mã số thuế khác nhau. Trong đó, với tính chất đăng ký doanh nghiệp, đăng ký hợp tác xã hay hộ kinh doanh, có thể thực hiện đồng thời đăng ký thuế. Khi đó, các đăng ký được tiến hành hiệu quả. Đảm bảo với các nghĩa vụ hay quyền lợi tương ứng được xác lập đồng thời. Các trường hợp chấm dứt hiệu lực mã số thuế khi đó quy định cụ thể theo khoản 1 Điều 39. Bảo đảm với tính chất thay đổi trong hoạt động ổn định của doanh nghiệp với các đăng ký hoạt động. Doanh nghiệp phát sinh những sự kiện tương ứng cũng làm cho tính chất chấm dứt bị tác động.

Doanh nghiệp giải thể hoặc phá sản, chấm dứt hoạt động kinh doanh phản ánh sự chấm dứt pháp lý của một doanh nghiệp. Cùng với các chấm dứt trong hoạt động của doanh nghiệp đó. Phản ánh sự hoạt động không được tiếp tục tiến hành. Đồng thời sẽ đảm bảo kết thúc các nghĩa vụ hay quyền lợi tương ứng trong mã số thuế tồn tại. Tương tự như các trường hợp khác, khi doanh nghiệp chấm dứt hoạt động về mặt pháp lý, hay thay đổi tính chất hoạt động cơ bản. Khi tính chất chia, sáp nhập hay hợp nhất doanh nghiệp được thực hiện.

– Theo khoản 2 Điều 39.

Với tính chất đăng ký với cơ quan thuế, các trường hợp quy định là đa dạng hơn. Cho phép doanh nghiệp được chấm dứt hiệu lực mã số thuế đảm bảo với quyền lợi và nghĩa vụ tương ứng của họ. Các hoạt động còn tiếp diễn ổn định, vẫn đảm bảo với hiệu lực về mã số thuế. Tuy nhiên khi các bản chất bị thay đổi, phải điều chỉnh quyền lợi và nghĩa vụ tương ứng. Thì khi đó, các chấm dứt hay tính chất pháp lý đi kèm cũng được phản ánh rõ rệt.

Khi đó, đảm bảo các nguyên tắc chấm dứt hiệu lực mã số thuế theo quy định của pháp luật hiện hành. Theo quy định tại khoản 3 Điều 39.

2. Thủ tục chấm dứt hiệu lực mã số thuế:

Xem xét các thủ tục này phản ánh với trường hợp giải thể doanh nghiệp. Khi đó, với các loại hình doanh nghiệp khác nhau, thủ tục lại được quy định phù hợp. Sự khác biệt lớn nhất đến từ khác biệt phản ánh trong tính quản trị và điều hành. Khi các vai trò nắm giữ quyền biểu quyết của thành viên là không giống nhau.

2.1. Đối với doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn một thành viên:

Hoạt động dưới sự quản lý và điều hành chính từ người có trách nhiệm cụ thể. Các văn bản, giấy tờ cần chuẩn bị:

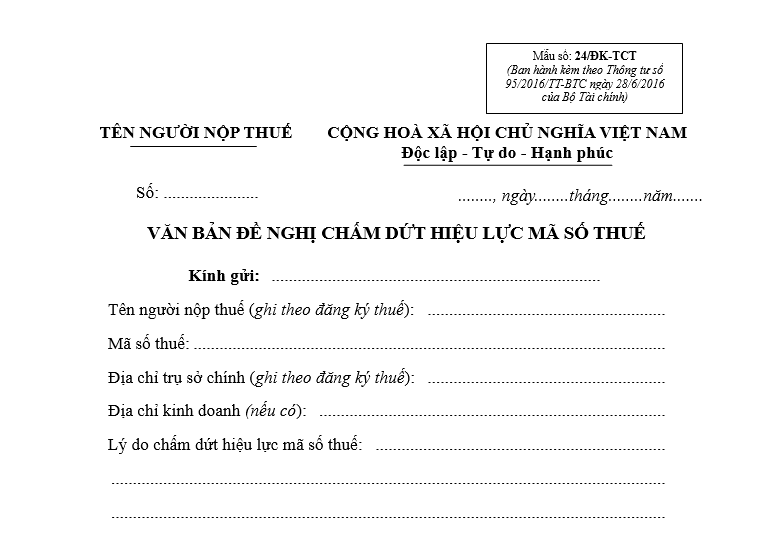

– Công văn xin chấm dứt hiệu lực mã số thuế. Theo mẫu 24/ĐK-TCT ban hành kèm theo Thông tư số 95/2016/TT-BTC ngày 28/06/2016 của Bộ Tài chính. Đây là văn bản cần thiết, xác lập và phản ánh các ý chí cần thiết. Đảm bảo nhu cầu trong tính chất giải thể doanh nghiệp đi kèm những quyền lợi hay các nghĩa vụ khác.

– Thông báo về việc giải thể doanh nghiệp. Với bản chất trong hoạt động và tính chất pháp lý được chấm dứt. Do đó mà giải thể là tiền đề để thực hiện các yêu cầu khác, trong đó có chấm dứt hiệu lực mã số thuế.

– Quyết định của chủ sở hữu công ty về việc giải thể doanh nghiệp. Phản ánh ý chí được đưa ra trong tính đảm bảo thực hiện trên thực tế. Khi quyết định được xây dựng và công bố, trở thành căn cứ cho các chấm dứt hoạt động trên mặt thực tế.

(Lưu ý Quyết định này phải có đầy đủ các thông tin sau: Tên người nộp thuế; Địa chỉ trụ sở chính; Mã số thuế; Lý do giải thể doanh nghiệp). Phản ánh các thông tin cụ thể, đầy đủ và xác định hiệu quả. Khi nhìn nhận vào những thông tin đó, người liên quan sẽ nhận biết được các quyền lợi tương ứng của mình đối với doanh nghiệp.

– Cam kết không nợ thuế của doanh nghiệp. Giải thể phải đảm bảo thực hiện các nghĩa vụ thuế. Khi không còn nghĩa vụ thuế với nhà nước, doanh nghiệp mới thành công phản ánh ý chí mong muốn của họ.

– Bản photo Giấy chứng nhận đăng ký thành lập doanh nghiệp. Doanh nghiệp đã thành lập theo quy định của pháp luật. Do đó mà nhu cầu giải thế được tiến hành để chấm dứt các tồn tại pháp lý đó.

2.2. Đối với công ty trách nhiệm hữu hạn hai thành viên trở lên và công ty hợp danh:

Cũng phải nộp hồ sơ xin chấm dứt hiệu lực mã số thuế với thủ tục theo quy định. Gồm các văn bản, giấy tờ sau:

– Công văn xin chấm dứt hiệu lực mã số thuế. Theo mẫu 24/ĐK-TCT ban hành kèm theo Thông tư số 95/2016/TT-BTC ngày 28/06/2016 của Bộ Tài chính. Mẫu do nhà nước ban hành đảm bảo các phản ánh ý chí nhưng đầy đủ và phù hợp. Khi đó, các nhu cầu sẽ được phản ánh và giải quyết hiệu quả hơn mà không phải bổ sung hay thêm các thủ tục khác.

– Thông báo về việc giải thể doanh nghiệp. Thông báo mang đến thông tin dành cho các đối tượng có liên quan. Đảm bảo cho các hoạt động hay quyền lợi, nghĩa vụ được thực hiện hiệu quả. Mang đến phản ánh trong tính chất chấm dứt các hoạt động thực tế.

– Quyết định về việc giải thể doanh nghiệp. Quyết định mang đến các chấm dứt về mặt pháp lý đảm bảo.

– Cam kết không nợ thuế của doanh nghiệp. Nhằm thực hiện các nghĩa vụ trước khi tiến hành chấm dứt các quyền và nghĩa vụ tương ứng. Muốn thực hiện các thủ tục chấm dứt quyền lợi hay nghĩa vụ mới, cần thực hiện hiệu quả các nghĩa vụ trước đó.

– Bản photo giấy chứng nhận đăng ký doanh nghiệp. Phản ánh hiệu quả trong đăng ký để hoạt động của doanh nghiệp. Do đó mà doanh nghiệp được đảm bảo trong thực hiện thủ tục giải thể. Cũng như được chấm dứt các hiệu lực mã số thuế tương ứng.

Ngoài ra, với hai loại hình doanh nghiệp này thì cần có trong hồ sơ biên bản họp của Hội đồng thành viên. Và có chữ ký của tất cả các thành viên tham dự cuộc họp theo quy định. Thể hiện sự thống nhất và phản ánh ý chí đồng thuận.

2.3. Đối với công ty cổ phần để tiến hành giải thể doanh nghiệp:

Cũng giống như các loại hình trên, công ty cổ phần muốn được chấm dứt hiệu lực mã số thuế cần chuẩn bị hồ sơ gồm các thành phần:

– Công văn xin chấm dứt hiệu lực mã số thuế (theo mẫu 24/ĐK-TCT ban hành kèm theo Thông tư số 95/2016/TT-BTC ngày 28/06/2016 của Bộ Tài chính). Công văn gửi đến cơ quan có thầm quyền. Nhằm đảm bảo nhu cầu và quyền lợi của doanh nghiệp được phản ánh.

– Thông báo về việc giải thể.

– Quyết định về việc giải thể.

– Cam kết không nợ thuế.

– Bản photo giấy chứng nhận đăng ký doanh nghiệp.

Bên cạnh đó, đối với loại hình công ty cổ phần với hoạt động của các cổ đông với tính chất tham gia đặc biệt. Trong hồ sơ cần bổ sung biên bản họp của Hội đồng quản trị. Biên bản thể hiện các thông tin phản ánh trong tính đồng thuận và sư biểu quyết. Bên cạnh yếu tố quản trị và điều hành của những cổ đông chính. Khi đó, họ có quyền biểu quyết lớn hơn mang đến các ý kiến phản ánh chất lượng hơn. Biên bản gồm có chữ ký của các cổ đông tham dự cuộc họp.

Trên đây là nội dung phân tích của công ty luật Dương gia đối với chủ đề thảo luận: “Các trường hợp và thủ tục chấm dứt hiệu lực mã số thuế”. Các nội dung thể hiện với quy định và bảo đảm trong hiệu quả quản lý doanh nghiệp.