Bộ hồ sơ báo cáo tài chính đầy đủ theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC gồm những gì? Thời gian nộp báo cáo tài chính là khi nào?

Báo cáo tài chính là hoạt động cần thiết được thực hiện trong hoạt động của doanh nghiệp. Sau các kỳ kế toán, việc báo cáo mang đến các tổng hợp và tổng kết cần thiết. Phản ánh cho các hiệu quả trong hoạt động và tìm kiếm tài chính doanh nghiệp. Theo đó, dưới sự quản lý của nhà nước, bộ hồ sơ trong báo cáo phải bao gồm những tài liệu và giấy tờ theo quy định. Tùy thuộc vào tính chất của các tính chất phản ánh khác nhau trong hoạt động của doanh nghiệp. Từ đó mang đến tính chất phản ánh thông tin đầy đủ nhất, làm căn cứ cho xác định các nghĩa vụ thuế.

Căn cứ pháp lý:

– Thông tư 200/2014/TT-BTC của Bộ tài chính Hướng dẫn chế độ kế toán doanh nghiệp.

–

Luật sư tư vấn pháp luật miễn phí qua điện thoại 24/7: 1900.6568

Mục lục bài viết

1. Bộ hồ sơ báo cáo tài chính đầy đủ gồm những gì?

Nhà nước Việt Nam quy định rất chặt chẽ về các mẫu làm BCTC. Với các tính chất phản ánh theo mẫu được ban hành. Mang đến các đồng bộ và đầy đủ của lượng thông tin cần thiết cung cấp. Từ đó mang đến những thuận lợi cho công tác xem xét của các cơ quan nhà nước. Bộ hồ sơ phản ánh những giấy tờ cần thiết đi kèm để cung cấp thông tin cần thiết. Trong đó phản ánh, chứng minh về tính chất tài chính của doanh nghiệp. Thông thường các báo cáo được lập theo năm tài chính. Trong khi số ít khác được lập theo quý. Tất cả thuộc vào quy định và tính chất hợp lý được ghi trong luật.

Bởi đây là một khâu rất quan trọng liên quan đến việc kê khai thuế của các doanh nghiệp. Cũng như phản ánh tính thống kê trung thực, chính xác hiệu quả tài chính. Khi hoạt động được thực hiện trong doanh nghiệp là vô cùng đa dạng. Các phản ánh trong tình hình tài chính doanh nghiệp được thể hiện với báo cáo kết quả và các tài liệu khác. Tạo ra cái nhìn toàn diện nhất cho hiệu quả tìm kiếm lợi nhuận cho doanh nghiệp. Vừa giúp hoạt động quản lý nhà nước được đảm bảo và tiến hành dễ dàng. Vừa đảm bảo cho những nghĩa vụ được thực hiện kịp thời, hiệu quả.

1.1. Báo Cáo Tài Chính đối với Doanh Nghiệp áp dụng thông tư 200/2014/TT-BTC:

Tại điều 100 thông tư 200/2014/TT-BTC đã có quy định Hệ thống báo cáo tài chính rất rõ ràng. Hướng dẫn cho công việc chuyên môn được người kế toán thực hiện. Đây là bộ phận thực hiện nghiệp vụ trong tổn kết và phản ánh tình hình tài chính của doanh nghiệp. Cùng với các yêu cầu về chuyên môn theo quy định của pháp luật. Các mẫu báo cáo hay bảng tổng hợp được nhà nước ban hành rất chi tiết. Trong đó, kế toán cần đảm bảo cho những thông tin cung cấp được tính toán và phản ánh khách quan, trung thực. Trong đó:

Bộ hồ sơ báo cáo tài chính (bắt buộc nộp) gồm:

–

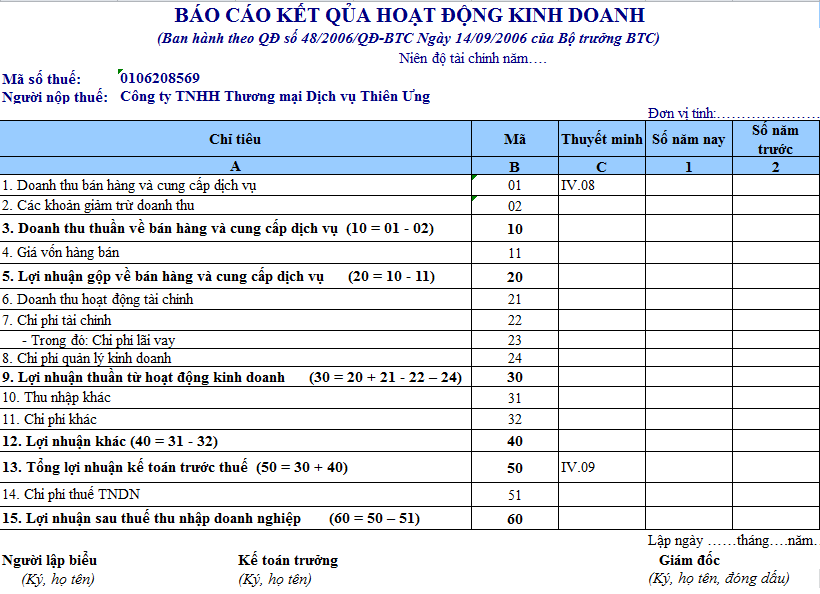

– Báo cáo kết quả hoạt động kinh doanh : Mẫu số B02- DN

– Báo cáo lưu chuyển tiền tệ: Mẫu số B03-DN

– Bản

Tính chất bắt buộc đưa đến những phản ánh trong tính toán chuyên môn. Và những thuyết minh, từ đó phân tích và giải thích những hướng công việc chủ yếu. Giúp khẳng định cho những thông tin và số liệu cung cấp là chính xác. Kế toán chịu trách nhiệm trong phạm vi công việc thực hiện. Hồ sơ gồm đầy đủ các giấy tờ này mới được xem là một bộ hồ sơ hoàn chỉnh. Thường được sử dụng cho năm tài chính của doanh nghiệp. Phản ánh những thông tin ở dạng đầy đủ và chi tiết.

Báo cáo tài chính giữa niên độ dạng đầy đủ, gồm:

– Bảng cân đối kế toán giữa niên độ Mẫu B 01a – DN

– Báo cáo kết quả hoạt động kinh doanh giữa niên độ Mẫu B 02a – DN

– Báo cáo lưu chuyển tiền tệ giữa niên độ Mẫu B 03a – DN

– Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu B 09a – DN

Khoảng thời gian được xem xét trong hoạt động sản xuất hay kinh doanh của doanh nghiệp được phản ánh khác. Tính chất giữa niên độ được hiểu là giữa năm tài chính. Như vậy các báo cáo này mang đến tính chất đánh giá cho hiệu quả đang được thực hiện. Nó đang nằm trong lộ trình kế hoạch chung, và có thể đã tìm kiếm được những kết quả nhất định. Việc phản ánh báo cáo giúp đưa ra những đánh giá và điều chỉnh phù hợp để hoàn thành chiến lược. Dạng đầy đủ vẫn được đảm bảo yêu cầu các báo cáo cần thiết như đối với năm tài chính.

Báo cáo tài chính giữa niên độ dạng tóm lược, gồm:

– Bảng cân đối kế toán giữa niên độ Mẫu B 01b – DN

– Báo cáo kết quả hoạt động kinh doanh giữa niên độ Mẫu B 02b – DN

– Báo cáo lưu chuyển tiền tệ giữa niên độ Mẫu B 03b – DN

– Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu B 09a – DN

– Biểu mẫu các loại BCTC theo Thông tư 200 bạn đọc tham khảo chi tiết tại Phụ lục 2 ban hành kèm theo Thông tư này.

Dạng tóm lược đưa ra các phản ánh chung cho hiệu quả hoạt động doanh nghiệp. Không mô tả chi tiết như đối với dạng đầy đủ. Mang đến những hình dung cụ thể nhất, chọn lọc để phản ánh những nổi bật. Khác với hình thức báo cáo khác khi những thuyết minh của kế toán chỉ thể hiện cho tính chất nổi bật nhất.

1.2. Báo cáo Tài chính đối với Doanh nghiệp áp dụng thông tư 133/2016/TT-BTC:

Cũng tại điều 100 của thông tư 133/2016/TT-BTC đã có quy định về bộ hồ sơ báo cáo tài chính đầy đủ của các doanh nghiệp vừa và nhỏ như sau:

Doanh nghiệp vừa và nhỏ đáp ứng hoạt động giả định liên tục.

Báo cáo tài chính (bắt buộc nộp) gồm:

– Báo cáo tình hình tài chính: Mẫu số B01 – DNN

– Báo cáo kết quả hoạt động kinh doanh : Mẫu số B02 – DNN

– Bản thuyết minh báo cáo tài chính: Mẫu số B09 – DNN

– Báo cáo không bắt buộc nhưng khuyến khích lập:

– Báo cáo lưu chuyển tiền tệ: Mẫu số B03 -DNN

Doanh nghiệp vừa và nhỏ có tính chất xoay vòng hay sử dung dòng tiền không quá lớn. Đặc biệt là trong tính chất tiền tệ. Cho nên nếu doanh nghiệp thấy được sự đa dạng trong lưu chuyển tiền tệ, có thể lập báo cáo này theo mẫu. Giúp phản ánh chân thực tính đa dạng và lợi ích trong mở rộng thị trường. Ngoài ra, vẫn phải đảm bảo các báo cáo trong tính chất công việc của kế toán. Mang đến các cung cấp thông tin hiệu quả cho cơ quan nhà nước nắm bắt.

Doanh Nghiệp vừa và nhỏ không đáp ứng hoạt động giả định liên tục.

Bộ hồ sơ báo cáo tài chính đầy đủ (bắt buộc nộp) gồm:

– Báo cáo tình hình tài chính: Mẫu số B01 – DNNKLT

– Báo cáo kết quả hoạt động kinh doanh : Mẫu số B02 – DNN

– Bản thuyết minh báo cáo tài chính: Mẫu số B09 – DNNKLT

– Báo cáo không bắt buộc nhưng khuyến khích lập:

– Báo cáo lưu chuyển tiền tệ: Mẫu số B03 -DNN

Tương tự với doanh nghiệp đáp ứng hoạt động giả định liên tục.

Doanh Nghiệp siêu nhỏ.

Bộ báo cáo tài chính (bắt buộc nộp) gồm:

– Báo cáo tình hình tài chính: Mẫu số B01 – DNSN. Phản ánh với tính chất biến động của tình hình tài chính. Khi đó, giai đoạn kế toán được thực hiện phản ánh qua nhu cầu hay tính chất đầu tư. Ngoài ra là các khả năng tìm kiếm lợi nhuận và mức độ biến động. Các mốc thời gian được xác định mang đến các mô tả cần thiết trong tình hình tài chính. Doanh nghiệp siêu nhỏ với ý nghĩa biến động tài chính không quá lớn.

– Báo cáo kết quả hoạt động kinh doanh : Mẫu số B02 – DNSN.

– Bản thuyết minh báo cáo tài chính: Mẫu số B09 – DNSN

Ở đây không đặt ra với tính chất của lưu chuyển tiền tệ. Bởi quy mô của doanh nghiệp chỉ đáp ứng cho những hoạt động sản xuất kinh doanh siêu nhỏ. Tức là hướng đến phạm vi hoạt động hẹp như các cửa hàng bán lẻ có tính chất dày đặc và phổ biến.

2. Thời gian nộp báo cáo tài chính là khi nào?

Như đã nói ở trên, báo cáo tài chính phải được tổng hợp và phản ánh hàng năm. Tính chất phản ánh trong nghĩa vụ thuế nộp cho nhà nước. Theo quy định hầu hết tất cả các doanh nghiệp phải nộp BCTC hàng năm. Cơ quan nhà nước tiến hành nhận những hồ sơ này để nắm bắt thông tin trong hiệu quả hoạt động của doanh nghiệp. Bên cạnh những năng lực tài chính tìm kiếm được trong năm. Dựa vào đó mà xác định giá trị cho nghĩa vụ thuế tương ứng.

Tuy nhiên có một số trường hợp ngoại lệ không phải lập hồ sơ báo cáo hàng năm. Như doanh nghiệp nhà nước, doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp tham gia chứng khoán. Các đơn vị này thực hiện báo cáo tài chính theo quý. Phản ánh các tính chất trong quy định của nhà nước và thuận lợi cho tính chất quản lý. Khi mà những hoạt động của doanh nghiệp này mang tính chất đặc biệt và cần báo cáo giá trị doanh thu đảm bảo điều chỉnh hoạt động ổn định.

Thời hạn nộp.

Sở kế hoạch đầu tư là đơn vị tiếp nhận các báo cáo tài chính của doanh nghiệp. Tính chất trong linh vực hoạt động của doanh nghiệp và quyền quản lý mang đến quy định khác nhau trong thời hạn. Mang đến những đồng bộ và hiệu quả của tính chất quản lý. Cũng như mang đến các khoảng thời gian xác định cụ thể với nghĩa vụ cần thực hiện. Thời hạn nộp báo cáo được quy định cụ thể như sau:

Doanh nghiệp thuộc nhà nước, tư nhân, hợp doanh thì phải nộp BCTC trong 30 ngày kể từ thời điểm kết thúc năm tài chính.

Các tập đoàn, công ty mẹ, tổng công ty trực thuộc nhà nước và một số mô hình doanh nghiệp khác sẽ nộp BCTC trong 90 ngày kể từ thời điểm kết thúc năm tài chính.