Tính thuế giá trị gia tăng trong trường hợp không hoạch toán riêng doanh số của từng loại sản phẩm? Quy định về thuế giá trị gia tăng.

Tính thuế giá trị gia tăng trong trường hợp không hoạch toán riêng doanh số của từng loại sản phẩm? Quy định về thuế giá trị gia tăng.

Tóm tắt câu hỏi:

Chào luật sư! Doanh nghiệp kinh doanh hàng hóa chịu thuế GTGT với các mức thuế suất khác nhau nhưng không hạch toán riêng được doanh số của từng loại sản phẩm thì phải áp dụng mức thuế suất như thế nào? Cảm ơn luật sư!

Cám ơn bạn đã gửi câu hỏi của mình đến Ban biên tập – Phòng tư vấn trực tuyến của Công ty LUẬT DƯƠNG GIA. Với thắc mắc của bạn, Công ty LUẬT DƯƠNG GIA xin được đưa ra quan điểm tư vấn của mình như sau:

1. Cơ sở pháp lý:

– Luật thuế giá trị gia tăng 2008;

– Luật thuế giá trị gia tăng sửa đổi, bổ sung 2013;

– Thông tư

– Nghị định 209/2013/NĐ-CP.

2. Luật sư tư vấn:

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

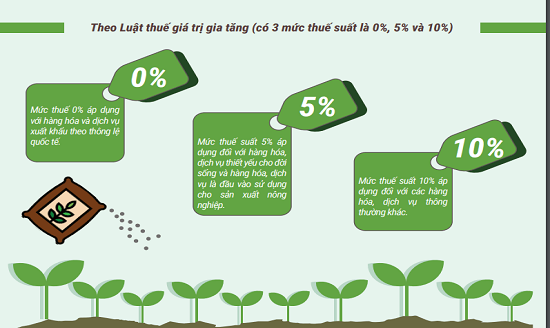

Căn cứ Điều 8 Luật thuế giá trị gia tăng sửa đổi, bổ sung 2013 thì thuế suất thuế giá trị gia tăng áp dụng với 3 mức: 0%, 5% và 10 %.

"- Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế và hàng hóa, dịch vụ không chịu thuế giá trị gia tăng không phân biệt hình thức xuất nhập khẩu trừ các trường hợp: chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài; dịch vụ tái bảo hiểm ra nước ngoài; dịch vụ cấp tín dụng; chuyển nhượng vốn; dịch vụ tài chính phái sinh; dịch vụ bưu chính, viễn thông; sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác quy định tại khoản 23 Điều 5 của Luật thuế giá trị gia tăng 2008…

– Mức thuế suất 5% thường được áp dụng trong các hoạt động phục vụ nhu cầu thiết yếu của xã hội trong lĩnh vực nông nghiệp như: nước sạch phục vụ sản xuất và sinh hoạt; phân bón; quặng để sản xuất phân bón; thuốc phòng trừ sâu bệnh và chất kích thích tăng trưởng vật nuôi, cây trồng; thức ăn gia súc, gia cầm và thức ăn cho vật nuôi khác; dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp…Ngoài ra còn một số loại liên quan đến nghiên cứu khoa học, học tập như: thiết bị, dụng cụ y tế, bông, băng vệ sinh y tế; thuốc phòng bệnh, chữa bệnh; sản phẩm hóa dược, dược liệu là nguyên liệu sản xuất thuốc chữa bệnh, thuốc phòng bệnh; giáo cụ dùng để giảng dạy và học tập, bao gồm các loại mô hình, hình vẽ, bảng, phấn, thước kẻ, com-pa và các loại thiết bị, dụng cụ chuyên dùng cho giảng dạy, nghiên cứu, thí nghiệm khoa học; đồ chơi cho trẻ em; sách các loại, trừ sách quy định tại khoản 15 Điều 5 của Luật thuế giá trị gia tăng 2008;…Và có thêm một điểm mới theo Luật thuế giá trị gia tăng sửa đổi, bổ sung 2013 về bán, cho thuê, cho thuê mua nhà ở xã hội. Với mức thuế suất này nhằm tăng khả năng đáp ứng các nhu cầu xã hội tối thiểu với mục đích phát triển kinh tế, phát triển xã hội. "

Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ thông thường không thuộc nhóm các loại hàng hóa, dịch vụ trên.

Đối với doanh nghiệp kinh doanh, thì việc tính thuế giá trị gia tăng dựa trên hai phương pháp. Phương pháp tính trực tiếp hoặc phương pháp khấu trừ thuế.

Căn cứ Điều 10 Luật thuế giá trị gia tăng sửa đổi, bổ sung 2013 Phương pháp khấu trừ thuế giá trị gia tăng được quy định như sau:

"- Số thuế giá trị gia tăng phải nộp = số thuế giá trị gia tăng đầu ra – số thuế giá trị gia tăng đầu vào được khấu trừ;Số thuế giá trị gia tăng đầu ra = tổng số thuế giá trị gia tăng của hàng hoá, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng.Thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng = giá tính thuế * thuế suất."

"- Số thuế giá trị gia tăng phải nộp = giá trị gia tăng của hàng hóa, dịch vụ bán ra * thuế suất thuế giá trị gia tăng;

Giá trị gia tăng = giá thanh toán của hàng hóa, dịch vụ bán ra – giá thanh toán của hàng hóa, dịch vụ mua vào tương ứng."

"- Cơ sở kinh doanh và tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng có thu nhập phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hóa đơn chứng từ;– Họat động mua bán vàng, bạc, đá quý.– Doanh nghiệp hợp tác xã đang hoạt động có doanh thu hàng năm dưới mức ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế;– Doanh nghiệp, hợp tác xã mới thành lập, trừ trường hợp đăng ký tự nguyện– Tổ chức kinh tế khác, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu quy định tại Điểm b Khoản 4 Điều 7Nghị định .209/2013/NĐ-CP Trường hợp cơ sở kinh doanh có hoạt động mua, bán, chế tác vàng, bạc, đá quý thì cơ sở kinh doanh phải hạch toán riêng hoạt động này để nộp thuế theo phương pháp tính trực tiếp trên giá trị gia tăng.Tỷ lệ % để tính thuế giá trị gia tăng trên doanh thu được quy định theo từng hoạt động như sau:– Phân phối, cung cấp hàng hóa: 1%;– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;– Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;– Hoạt động kinh doanh khác: 2%.Doanh thu để tính thuế giá trị gia tăng là tổng số tiền bán hàng hóa, dịch vụ ghi trên hóa đơn bán hàng, bao gồm cả thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.(khoản 2 Điều 8 Nghị định 209/2013/NĐ-CP). "

>>> Luật sư tư vấn pháp luật thuế qua tổng đài: 1900.6568

Trong trường hợp của bạn, doanh nghiệp không có hoạch toán riêng đối với từng mặt hàng. Mà chỉ có doanh thu chung đối với tất cả mặt hàng thì căn cứ vào Điều 11 Thông tư 219/2013/TT-BTC: Cơ sở kinh doanh nhiều loại hàng hóa, dịch vụ có mức thuế suất GTGT khác nhau phải khai thuế GTGT theo từng mức thuế suất quy định đối với từng loại hàng hóa, dịch vụ; nếu cơ sở kinh doanh không xác định theo từng mức thuế suất thì phải tính và nộp thuế theo mức thuế suất cao nhất của hàng hóa, dịch vụ mà cơ sở sản xuất, kinh doanh.

Do đó, trong trường hợp này, khi không có sự phân loại từng loại hàng hóa để áp dụng từng mức thuế suất thì doanh nghiệp đó sẽ bị áp dụng mức thuế suất cao nhất trong số tất cả các loại hàng hóa đó.