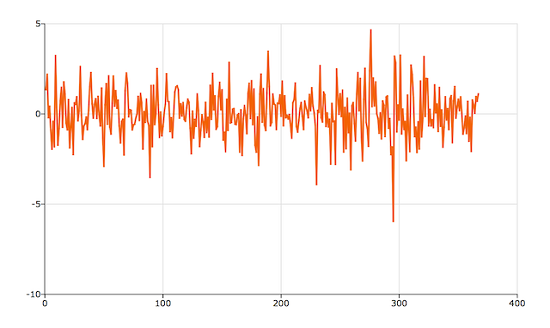

Cách lập mô hình phụ thuộc theo thời gian trong phương sai có điều kiện của chuỗi thời gian tài chính là mối quan tâm của nhiều nhà kinh tế và phân tích tài chính. Các cách tiếp cận phổ biến nhất là Mô hình ARCH do Engle giới thiệu (1982) và mô hình GARCH mở rộng của Bollerslev (1986). Vậy quy trình GARCH là gì? Đặc điểm và Ví dụ về mô hình GARCH?