Ghi phiếu xuất kho là thao tác quen thuộc tại các doanh nghiệp nhằm theo dõi số lượng vật tư, công cụ, hàng hóa trong kho, là cơ sở để theo dõi, đối chiếu với định mức tồn kho tại thời điểm hiện tại. Hôm nay hãy cùng chúng tôi tham khảo bài viết dưới đây nhé!

Mục lục bài viết

1. Phiếu nhập kho theo thông tư số 200:

1.1. Mẫu phiếu nhập kho thông tư số 200:

– Mẫu Phiếu nhập kho là Mẫu số 01-VT ban hành kèm theo Thông tư 200/2014/TT-BTC áp dụng đối với:

+ Doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

+ Doanh nghiệp nhỏ và vừa đang thực hiện kế toán theo Chế độ kế toán doanh nghiệp nhỏ và vừa quy định tại Thông tư 200/2014/TT-BTC để ghi sổ kế toán phù hợp với đặc điểm của doanh nghiệp và hỏi người quản lý của bạn.

1.2. Hướng dẫn cách viết:

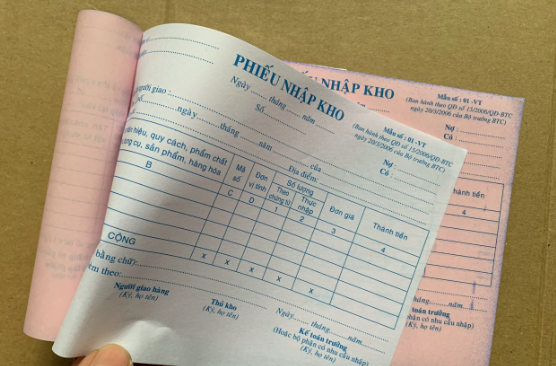

+ Góc trên bên trái của Phiếu nhập kho phải ghi rõ tên đơn vị (hoặc đóng dấu đơn vị) và bộ phận nhập kho. Phiếu nhập kho áp dụng trong trường hợp kiểm kê vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá mua ngoài, tự sản xuất, thuê ngoài, nhận góp vốn hoặc phát hiện nhập kho.

+ Khi lập phiếu nhập kho phải ghi rõ số, ngày, tháng, năm của hoá đơn, họ tên người xuất vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá, số hoá đơn hoặc phiếu nhập kho và tên của nhà cung cấp, vị trí kho hàng.

+ Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, quy cách, chất lượng, mã số, đơn vị đo của vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa.

+ Cột 1: Ghi số lượng theo chứng từ (hóa đơn hoặc lệnh nhập).

+ Cột 2: Thủ kho ghi số lượng thực xuất.

+ Cột 3, 4: Đơn giá do kế toán ghi (giá hạch toán hoặc giá hóa đơn,… tùy theo quy định của từng đơn vị) và tính thành tiền của từng loại vật tư, công cụ, sản phẩm, hàng hóa hiện thực hóa.

+ Dòng cộng: Ghi tổng số lượng nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa nhập kho trong cùng một Phiếu nhập kho.

+ Số tiền bằng chữ: Ghi tổng số tiền trên Phiếu nhập kho bằng chữ.

Phiếu nhập kho do bộ phận mua hàng hoặc bộ phận sản xuất lập thành 2 liên (đối với vật tư, hàng hóa mua ngoài) hoặc 3 liên (đối với vật tư tự sản xuất) (1 liên làm bằng giấy than). lập phiếu ký (ghi rõ họ tên), nhân viên giao nhận mang phiếu đến kho nhập vật tư, công cụ, sản phẩm, hàng hóa.

Sau khi nhập kho, thủ kho ghi ngày, tháng, năm nhập kho và ký xác nhận với người xuất kho, thủ kho giữ liên 2 để ghi vào thẻ kho rồi chuyển cho thủ kho kế toán viên phòng kế toán và giữ bản sao đầu tiên trong kho nơi lập phiếu, liên 3 (nếu có) do người giao nhận giữ.

2. Mẫu phiếu nhập kho theo thông tư 133:

2.1. Mẫu phiếu nhập kho theo thông tư 133:

– Mẫu Phiếu nhập kho là Mẫu số 01-VT ban hành kèm theo Thông tư 133/2016/TT-BTC áp dụng đối với:

+ Doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc các lĩnh vực, ngành kinh tế quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa, trừ doanh nghiệp nhà nước và doanh nghiệp có vốn nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật hợp tác xã.

+ Doanh nghiệp nhỏ và vừa thuộc các lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán… đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

2.2. Hướng dẫn cách viết:

– Góc trên bên trái của Phiếu nhập kho phải ghi rõ tên đơn vị (hoặc đóng dấu đơn vị) và bộ phận nhập kho. Phiếu nhập kho được áp dụng trong trường hợp nhập vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa mua ngoài, tự sản xuất, thuê ngoài, nhận góp vốn, phát hiện hàng tồn kho.

– Khi lập phiếu nhập kho phải ghi rõ số hoá đơn, ngày, tháng, năm lập hoá đơn, họ và tên người xuất vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá, số hoá đơn hoặc số thứ tự kho, và tên của kho, vị trí kho hàng.

– Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, quy cách, chất lượng, mã số, đơn vị đo của vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa.

– Cột 1: Ghi số lượng theo chứng từ (hóa đơn hoặc lệnh nhập).

– Cột 2: Thủ kho ghi số lượng thực xuất kho.

– Cột 3, 4: Đơn giá do kế toán ghi (giá hạch toán hoặc giá hóa đơn,… tùy theo quy định của từng đơn vị) và tính thành tiền của từng loại vật liệu, công cụ, sản phẩm, hàng hóa.

– Dòng cộng: Ghi tổng số lượng của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá nhập kho kèm theo Phiếu nhập kho.

– Số tiền bằng chữ: Ghi tổng số tiền trên Phiếu nhập kho bằng chữ.

Phiếu nhập kho do bộ phận mua hàng hoặc bộ phận sản xuất lập thành 2 liên (đối với vật tư, hàng hóa mua ngoài) hoặc 3 liên (đối với vật tư tự sản xuất) (đặt giấy than 1 lần), (ghi rõ họ tên), người giao hàng mang phiếu đến kho nhập vật liệu, dụng cụ, sản phẩm, hàng hóa.

Sau khi nhập kho, thủ kho ghi ngày, tháng, năm nhập kho và ký xác nhận với người xuất kho, thủ kho lưu liên 2 để ghi vào thẻ kho sau đó chuyển cho kế toán bộ phận ghi sổ kế toán và giữ bản sao đầu tiên trong kho nơi lập phiếu, liên 3 (nếu có) do người giao nhận giữ.

3. Mẫu phiếu đề nghị nhập kho:

3.1. Mẫu số 1:

| Đơn vị: Bộ phận: | Mẫu số 02 – VT Ban hành theo Thông tư số: 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài Chính) |

PHIẾU XUẤT KHO

Ngày …… tháng …… năm 20….

Số: ……..

Nợ: …….

Có: …….

Họ và tên người nhận hàng :… Địa chỉ (bộ phận) :…

Lý do xuất kho :………

Xuất tại kho (ngăn lô) : ……… Địa điểm :………

| STT | Tên, nhãn hiệu quy cách, phẩm chất vật tư, dụng cụ sản phẩm, hàng hóa | Mã số | Đơn vị tính | Số lượng | Đơn giá | Thành tiền | |

| Yêu cầu | Thực xuất | ||||||

| A | B | C | D | 1 | 2 | 3 | 4 |

| Cộng | x | x | x | x | x | ||

Tổng số tiền (viết bằng chữ): …………

| Ngày….tháng…..năm…. | ||||

| Người lập phiếu (Ký, họ tên) | Người nhận hàng (Ký, họ tên) | Thủ kho (Ký, họ tên) | Kế toán trưởng (Hoặc bộ phận có nhu cầu nhập) (Ký, họ tên) | Giám đốc (Ký, họ tên) |

3.2. Mẫu số 2:

| Đơn vị: ……… Bộ phận: ………. | Mẫu số 02 – VT (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

PHIẾU XUẤT KHO

| Ngày … tháng … năm …… Số: …… | Nợ ……… Có ……… |

– Họ và tên người nhận hàng: ………. Địa chỉ (bộ phận): ……..

– Lý do xuất kho: ………..

– Xuất tại kho (ngăn lô): ……….. Địa điểm ……..

| STT | Tên, nhãn hiệu quy cách, phẩm chất vật tư, dụng cụ sản phẩm, hàng hóa | Mã số | Đơn vị tính | Số lượng | Đơn giá | Thành tiền | |

| Yêu cầu | Thực xuất | ||||||

| A | B | C | D | 1 | 2 | 3 | 4 |

| Cộng | x | x | x | x | x | ||

– Tổng số tiền (viết bằng chữ): ……….

– Số chứng từ gốc kèm theo: ………..

| Ngày….tháng…..năm…. | ||||

| Người lập phiếu (Ký, họ tên) | Người nhận hàng (Ký, họ tên) | Thủ kho (Ký, họ tên) | Kế toán trưởng (Hoặc bộ phận có nhu cầu nhập) (Ký, họ tên) | Giám đốc (Ký, họ tên) |

4. Phiếu xuất kho là gì?

Sử dụng phiếu xuất kho sẽ giúp tăng tính chuyên nghiệp trong công tác quản lý kho hiện nay, hỗ trợ các khâu lập kế hoạch, lập mô hình tiêu thụ, giảm thiểu chi phí, tính toán tồn kho hợp lý đảm bảo quá trình luân chuyển trong kho được thực hiện đồng bộ, nhanh chóng hơn. Ngoài ra, phiếu xuất kho còn là căn cứ để nhà quản lý doanh nghiệp theo dõi và quản lý tình trạng hàng tồn kho, tránh thất thoát nội bộ.

Phiếu xuất kho không chỉ giúp doanh nghiệp quản lý đơn giản mà thông qua đó, phía doanh nghiệp sẽ có được dự toán, tính toán các phương án để chuẩn bị nhập lượng hàng đang thiếu và có nhu cầu lớn tận dụng, số lượng hàng tồn kho để nắm bắt cơ hội làm giàu cho doanh nghiệp và tránh rủi ro dư thừa hàng tồn kho. Để quản lý kho hiệu quả, kế toán cần ghi chép thông tin chi tiết về hàng hóa, theo dõi số lượng hàng hóa xuất nhập, thường xuyên kiểm kê lại hàng hóa trong kho và đối chiếu với phiếu nhập kho để đưa ra số liệu chính xác nhất.

Tương tự như phiếu nhập kho, phiếu xuất kho là chứng từ, tài liệu được lập để theo dõi chi tiết số lượng vật tư, công cụ, dụng cụ nhập kho theo nhu cầu sử dụng của doanh nghiệp, cơ sở, tổ chức văn phòng cơ quan, tổ chức… Giúp cấp quản lý theo dõi chặt chẽ số lượng nhập, xuất kho.

Phiếu xuất kho còn là cơ sở cho việc lập kế hoạch chi phí sau này cũng như cho quá trình kiểm tra, giám sát tình hình tiêu hao nguyên vật liệu của doanh nghiệp. Phiếu xuất kho theo mẫu 02–VT ban hành theo thông tư 200 hoặc quyết định 48 của nhà nước.

Phiếu xuất kho là một bước quan trọng trong việc xử lý hàng hóa, vật tư, công cụ dụng cụ, vật dụng,… để xuất bán tại kho. Phiếu xuất kho là căn cứ để theo dõi chặt chẽ số lượng hàng hóa nhập kho giúp tính giá thành sản xuất.

Khi xác định được số lượng hàng hóa xuất nhập doanh nghiệp sẽ xác định được định mức tiêu hao nguyên vật liệu, từ đó có thể điều chỉnh định mức, đánh giá chất lượng và hiệu quả công việc. Sau khi nhập kho, số lượng hàng hóa được bộ phận kế toán xác định chính xác mang lại sự chính xác tuyệt đối cho doanh nghiệp.