Quy định của pháp luật về thuế trực thu và thuế gián thu? Phân Biệt thuế trực thu và thuế gián thu? Ý nghĩa của việc phân loại thuế trực thu và thuế gián thu?

Thuế trực thu và thuế gián thu là các hình thức thu thuế với các nội dung thu thế như điều tiết trực tiếp vào thu nhập hoặc tài sản của người nộp thuế hay điều tiết gián tiếp qua giá cả hàng hóa và dịch vụ, cả hai hình thức này đều có các ưu và nhược điểm. Để hiểu thêm về các hình thức thuế trực thu và thuế gián thu là gì và Ý nghĩa của việc phân loại thuế trực thu và thuế gián thu, hãy theo dõi bài viết dưới đây của chúng tôi.

Tư vấn pháp luật về thuế miễn phí qua Xđiện thoại 24/7: 1900.6568

1. Quy định của pháp luật về thuế trực thu và thuế gián thu

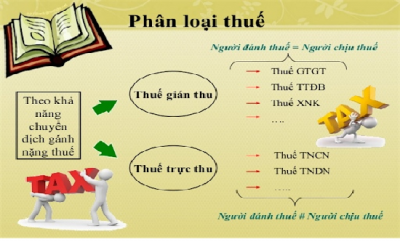

1.1. Thế trực thu và thuế gián thu là gì?

– Thuế trực thu được quy định là thuế điều tiết trực tiếp vào thu nhập hoặc tài sản của người nộp thuế, người nộp thuế và người chịu thuế là một.

– Thuế gián thu được quy định là thuế điều tiết gián tiếp thông qua giá cả hàng hóa dịch vụ, người nộp thuế không là người chịu thuế.

1.2. Phạm vi thu thuế trực thu và thuế gián thu

Đối với thuế trực thu thì phạm vi thu thuế nhỏ và hẹp hơn so với thuế gián thu bởi vì thuế trực thu điều tiết trực tiếp vào thu nhập của người chịu thuế trong khi đối với thuế gián thu thì điều tiết gián tiếp thông qua giá cả hàng hóa hoặc chi phí dịch vụ cung cấp áp dụng đa số với tất cả các hàng hóa, dịch vụ trừ các trường hợp theo quy định của pháp luật về thuế theo quy định của pháp luật

Như vậy ta thấy đối với người chịu thuế sẽ cảm thấy hình thức thu thuế gián thu hợp lý hơn vì nó thực hiện nhanh chóng và tiện lợi đối với Nhà nước thì hình thức thuế gián thu cũng có lợi cho Nhà nước trong việc thu thuế

1.3. Hiệu quả khi thu thuế trực thu và thuế gián thu

Đối với phương thức thu thuế trực thu thì tương đối khó khăn trong quá trình thu thuế vì tâm lý của người nộp thuế vì nó điều tiết trực tiếp vào thu nhập hoặc tài sản của ngưới nộp thuế

Trên thực tế Nhà nước rất khó khăn trong quá trình thu các loại thuế theo phương thức thu thuế trực thu vì người nộp thuế thường hay trốn thuế hoặc xác định mức đóng thuế thường không được chính xác dẫn đến việc thất thoát nguồn thu của Ngân sách nhà nước và gây ra tình trạng không ổn định đối với các nguồn thu thuế từ hình thức này

Ngoai ra, Đối với phương thức thu thuế gián thu thì đạt hiệu quả cao hơn trong quá trình thu thuế bởi vì người nộp thuế không phải là người chịu thuế theo quy định của luật cho nên tâm lý của người chịu thuế thường không trốn tránh hay thực hiện các hành vi gian dối để giảm mức thuế phải nộp cho Ngân sách nhà nước.

2. Phân Biệt thuế trực thu và thuế gián thu

2.1. Điểm giống nhau:

Thuế được hiểu là các là khoản trích nộp bằng tiền và mang tính bắt buộc, tính quyền lực nhà nước, tính không đối giá và hoàn trả trực tiếp do các tổ chức, cá nhân nộp cho nhà nước khi đủ những điều kiện nhất định nhằm đáp ứng việc thực hiện các chức năng, nhiệm vụ của nhà nước theo quy định của pháp luật.

+ Căn cứ vào mục đích điều tiết của nhà nước thì phân ra làm hai loại đó là thuế trực thu và thuế gián thu

+ Thuế trực thu và thuế gián thu đều điều tiết vào thu nhập của các tổ chức và các cá nhân trong xã hội. Người nộp thuế (dù thuế trực thu hay thuế gián thu) đều có trách nhiệm nộp theo quy định của pháp luật hiện hành.

2.2. Điểm khác nhau được quy định:

| Tiêu chí | Thuế gián thu | Thuế trực thu |

| Khái niệm

| thuế gián thu Là loại thuế thu gián tiếp thông qua giá cả hàng hóa và dịch vụ. Trong thuế gián thu đối tượng nộp thuế không phải là người chịu thuế, người gánh thuế là người tiêu dùng | Thuế trực thu Là loại thuế thu trực tiếp vào đối tượng nộp thuế, người có nghĩa vụ nộp thuế đồng thời là người chịu thuế |

| Tiền thuế | thuế gián thu Được cấu thành trong giá cả hàng hóa và các dịch vụ | Thuế trực thu, Tiền thuế không được cấu thành trong giá cả hàng hóa, dịch vụ |

| Phương thức điều tiết

| Thuế gián thu Nhà nước điều tiết gián tiếp thông qua giá cả của hàng hóa va các loại dịch vụ | Nhà nước điều tiết trực tiếp thu nhập của người chịu thuế trực thu |

| Bản chất | Thuế gián thu đối tượng nộp thuế và người chịu thuế là khác nhau | Thuế trực thu Đối tượng nộp thuế và người chịu thuế là một |

| Các loại thuế | Thuế gián thu Bao gồm:

Thuế xuất nhập khẩu;

Thuế tiêu thụ đặc biệt;

Thuế giá trị gia tăng. | Thuế trực thu Bao gồm:

Thuế thu nhập doanh nghiệp;

Thuế thu nhập cá nhân;

Thuế nhà đất, tài nguyên |

| Phạm vi tác động | Phạm vi tác động của Thuế gián thu rất rộng rãi | Phạm vi tác động của Thuế trực thu tương đối hẹp |

| Việc thu thuế | Thuế gián thu Tương đối dễ dàng hơn vì ít gặp sự phản ứng của người chịu thuế | Thuế trực thu, Việc thu thuế tương đối khó khăn vì tâm lý phản ứng với thuế của người tiêu dùng |

| Ưu điểm | Thuế gián thu Dễ thu thuế vì đối tượng nộp thuế không phải là người chịu thuế | Thuế trực thu Đảm bảo công bằng xã hội cho việc điều tiết thu nhập vì Nhà nước hiểu rõ và cá biệt hóa được người chịu thuế |

| Nhược điểm | Đới với Tỷ trọng tiền thuế gián thu trên thu nhập của người nghèo lại cao hơn người giàu và Đây là tính không công bằng của thuế gián thu – Nhà nước không cá biệt hóa được người chịu thuế nên khó khăn trong việc thực hiện chính sách miễn giảm về thuế gián thu | Thuế trực thu thì Khó thu thuế, người nộp thuế thường có cảm giác gánh nặng khi phải trích một phần lợi ích của bản thân cho Nhà nước |

3. Ý nghĩa của việc phân loại thuế trực thu và thuế gián thu

Việc phân loại thuế trực thu và thuế gián thu có ý nghĩa:

– Trong hoạt động lập pháp thì Việc phân loại thuế thành thuế trực thu và thuế gián thu với các trường hợp cụ thể sẽ giúp các nhà lập pháp tìm ra được những phương thức điều tiết riêng, theo đó mà các nhà lập pháp có the xây dựng được các sắc thuế phù hợp với mục đích điều tiết, ngoài ra còn phản ánh được phạm vi tác động của sắc thuế đó một cách chính xác nhất.

Theo đó, Để đảm bảo tính công bằng điều tiết thu nhập thì cần gia tăng các loại thuế trực thu nhưng để đảm bảo nguồn thu ổn định cho nhà nước thì lại cần gia tăng các loại thuế gián thu và hợp lý theo quy định và các trường hợp trên thực tế.

Vấn đề được đặt ra là phải làm sao để cân bằng được lợi ích của Nhà nước và người nộp thuế theo quy định

Ví dụ như : thuế trực thu có hạn chế lớn là dễ gây phản ứng từ phía người nộp thuế hoặc dễ xảy ra tình trạng trốn, lậu thuế nếu quy định mức thuế suất cao quá so với thực tế, vậy cần thiết phải điều chỉnh mức thuế suất sao cho đảm bảo được mục đích điều tiết của loại thuế trực thu theo quy định

– Trong công tác tổ chức hành thu có thể thấy Việc phân loại thuế có ý nghĩa trong việc tổ chức thu thuế. Đối Với mỗi loại thuế sẽ xác định được phạm vi người nộp thuế theo các trường hợp cụ thể, các nguyên tắc đánh thuế, đối tượng tính thuế, căn cứ tính thuế, cách thức tính thuế,…từ đó có biện pháp thu thuế phù hợp đối với từng đối tượng

Ví dụ, các loại thuế đối với thuế trực thu, thì việc theo dõi, và tính toán và thu thuế phức tạp, đặc biệt là thuế thu nhập cá nhân với diện thu thuế rộng và phân tán. Theo đó nếu không có biện pháp quản lý thu thuế hiệu quả thì dễ dẫn đến hạn chế tác dụng của loại thuế trực thu trong việc tập trung số thu đầy đủ, kịp thời về cho ngân sách nhà nước và gây ra các hậu quả không đáng có

Ví dụ thực tế Về hình thức thu thuế trực thu:

Đối với thuế trực thu áp dụng cho thuế thu nhập cá nhân: chị Lê thị A hiện đang kí kết hợp đồng lao động không xác định thời hạn tại công ty cổ phần A với mức lương thu nhập hàng tháng là 13.000.000 đồng đã trừ đi mức đóng bảo hiểm xã hội bắt buộc. Theo quy định tại Luật thuế thu nhập cá nhân thì thuế thu nhập cá nhân đánh trực tiếp trên thu nhập hàng tháng của anh A, trong đó xác định mức đóng thuế vào tháng 7/2019 như sau:

Thu nhập để tính thuế được xác định là tổng thu nhập trừ đi các khoản miễn thuế. Trong đó, tổng thu nhập là 13.000.000 đồng, các khoản miễn thuế, trong đó theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bằng Thông tư 92/2015/TT-BTC, anh A không có người phụ thuộc nhưng được giảm trừ đi thu nhập cá nhân là 9.000.000 đồng thì thu nhập để tính thuế của anh A ở đây là 4.000.000 đồng.

Đối với thu nhập để tính thuế dưới 5.000.000 đồng, mức thuế suất phải nộp ở đây là 5% dựa trên thu nhập tính thuế, cụ thể anh A phải nộp là 200.000 đồng.

Đối với phương thức thuế gián thu thì áp dụng để thu thuế đới với các loại thuế như thuế giá trị gia tăng trong mua bán hàng hóa, thuế tiêu thụ đặc biệt.

Trong đó thuế tiêu thụ đặc biệt đánh vào các mặt hàng va các loại dịch vụ khác nhau thuộc hàng hóa phải chịu thuế. Cụ thể các loại hàng hóa, dịch vụ phải chịu thuế tiêu thụ đặc biệt được quy định tại Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 sửa đổi, bổ sung 2014 như sau: bia; rượu; xì gà, thuốc lá điếu và chế phẩm khác được tạo ra từ cây thuốc lá với mục đích sử dụng để hút, hít, nhai, ngửi, ngậm; tàu bay, du thuyền; các loại xe như xe mô tô hai bánh, xe mô tô ba bánh mà có dung tích xi lanh trên 125cm3 ; xe ô tô dưới 24 chỗ bao gồm cả xe ô tô vừa chở người, vừa chở hàng loại có đăng ký thảo dỡ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa các khoang chở người và các khoang chở hàng; bài lá; vàng mã, hàng mã; các loại xăng, nap-ta (naphtha), chế phẩm tái hợp và các chế phẩm khác để pha chế xăng; điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống.