Việc hưởng di sản thường kế theo sự phân chia của di chúc đã trở thành một quan hệ dân sự phổ biến hiện nay. Vậy khi được hưởng di sản thừa kế thì người được hưởng di sản có phải mất thuế hay lệ phí sang tên, chuyển nhượng hay không?

CÔNG TY LUẬT TNHH DƯƠNG GIA

TRỤ SỞ CHÍNH TẠI HÀ NỘI

Địa chỉ: Số 89 Tô Vĩnh Diện, phường Khương Đình, thành phố Hà Nội.

Tổng đài tư vấn pháp luật: 1900.6568

Số điện thoại Luật sư: 037.6999996

Email: dichvu@luatduonggia.vn

Mục lục bài viết

1. Nhận thừa kế theo di chúc có mất thuế không?

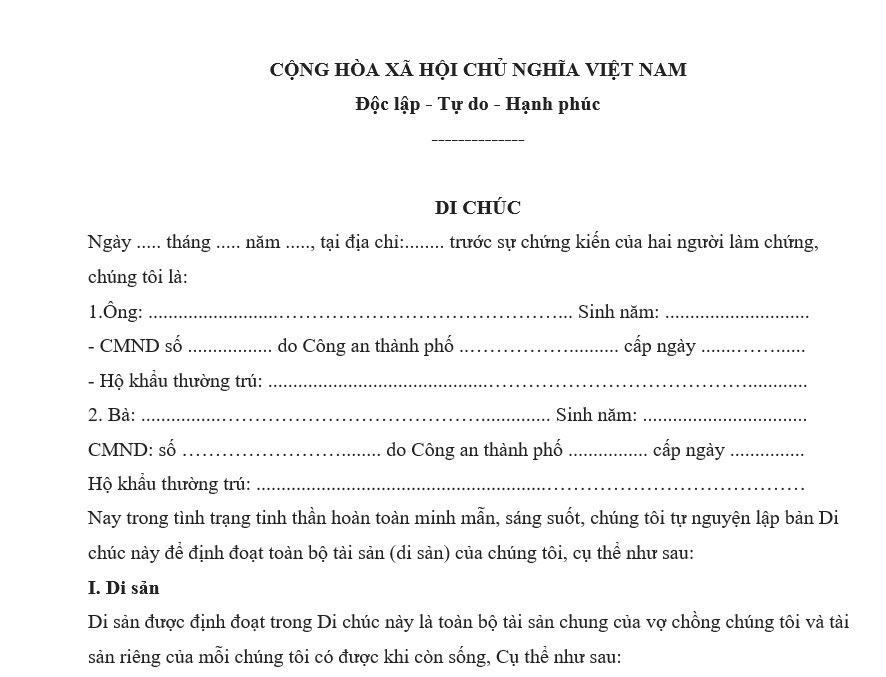

Điều 609 Bộ luật Dân sự 2015 quy định: Cá nhân có quyền lập di chúc để định đoạt tài sản của mình; để lại tài sản của mình cho người thừa kế theo pháp luật; hưởng di sản theo di chúc hoặc theo pháp luật. Người thừa kế không là cá nhân có quyền hưởng di sản theo di chúc.

Hiện nay, di sản thừa kế theo di chúc rất đa dạng, không chỉ là bất động sản, tài sản như ô tô, xe máy mà còn là chứng khoán, cổ phần…Vậy: Khi nhận những di sản thừa kế đó theo di chúc thì người được hưởng di sản có bị mất thuế, phí lệ phí gì không?

Căn cứ theo quy định tại khoản 9 Điều 2 và Điều 16 Thông tư số 111/2013/NĐ-CP: Những cá nhân có thu nhập từ việc nhận thừa kế thì phải nộp thuế thu nhập cá nhân theo quy định về thuế thu nhập cá nhân. Theo đó, các trường hợp phải nộp thuế thu nhập cá nhân khi nhận thừa kế theo di chúc bao gồm:

- Nhận thừa kế là chứng khoán như: Cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác; cổ phần của cá nhân trong công ty cổ phần theo quy định;

- Nhận thừa kế là phần vốn góp trong các tổ chức kinh tế, cơ sở kinh doanh;

- Nhận thừa kế là bất động sản như Quyền sử dụng đất; quyền sở hữu nhà ở…;

- Nhận thừa kế là các tài sản khác nhưng phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý nhà nước như: ô tô, xe gắn máy, xe mô tô, tàu thủy, sà lan, ca nô;…

Tuy nhiên, theo quy định điểm d khoản 1 Điều 3 Thông tư số 111/2013/NĐ-CP thì cá nhân có thu nhập từ việc nhận thừa kế nhưng không phải nộp thuế thu nhập cá nhân khi giữa cá nhân để lại di sản và cá nhân hưởng di sản thừa kế có quan hệ sau:

- Quan hệ giữa vợ với chồng;

- Quan hệ giữa cha đẻ, mẹ đẻ với con đẻ;

- Quan hệ giữa cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu;

- Quan hệ giữa cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội;

- Quan hệ giữa ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

Hiện tại, khoản 1 Điều 4 Luật Thuế thu nhập cá nhân 2025 cũng tiếp tục ghi nhận: Một trong những thu nhập được miễn thuế là thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản giữa:

- Vợ với chồng;

- Cha đẻ, mẹ đẻ với con đẻ;

- Cha nuôi, mẹ nuôi với con nuôi;

- Cha chồng, mẹ chồng với con dâu;

- Cha vợ, mẹ vợ với con rể;

- Ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại;

- Anh, chị, em ruột với nhau.

Như vậy: Việc cá nhân hưởng di sản thừa kế theo di chúc bắt buộc phải thực hiện nghĩa vụ nộp thuế thu nhập cá nhân theo quy định của pháp luật về Thuế Thu nhập cá nhân.

Trong các trường hợp cá nhân hưởng di sản thừa kế theo di chúc có quan hệ gia đình như những trường hợp được liệt kê tại khoản 1 Điều 4 Luật Thuế thu nhập cá nhân 2025 thì được miễn thuế thu nhập cá nhân.

2. Nhận thừa kế theo di chúc có mất phí, lệ phí không?

2.1. Lệ phí trước bạ:

Hiện nay, khi có sự chuyển nhượng về tài sản trong thừa kế thì không chỉ đặt ra nghĩa vụ nộp thuế thu nhập cá nhân cho cá nhân nhận chuyển nhượng mà còn đặt ra nghĩa vụ nộp lệ phí trước bạ.

Việc thực hiện nghĩa vụ đóng lệ phí trước bạ khi nhận thừa kế theo di chúc cũng giống như việc thực hiện nghĩa vụ nộp thuế thu nhập cá nhân (Điều 3 Nghị định 10/2022/NĐ-CP). Theo đó, căn cứ theo quy định tại Điều 10 Nghị định 10/2022/NĐ-CP thì những trường hợp không phải nộp lệ phí trước bạ: Nhà, đất nhận thừa kế hoặc là quà tặng giữa:

- Vợ với chồng;

- Cha đẻ, mẹ đẻ với con đẻ;

- Cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu;

- Cha vợ, mẹ vợ với con rể;

- Ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại;

- Anh, chị, em ruột với nhau.

Tuy nhiên, việc miễn lệ phí trước bạ đối với những trường hợp nêu trên được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất lần đầu.

Ngoài những trường hợp được miễn lệ phí trước bạ thì người nhận thừa kế khi đăng ký quyền sử dụng đất, quyền sở hữu nhà ở phải nộp lệ phí trước bạ theo quy định của pháp luật hiện hành.

Việc phải đóng khi nhận thừa kế theo di chúc giữ vai trò là cơ sở pháp lý để Nhà nước ghi nhận và xác lập quyền sở hữu, quyền sử dụng hợp pháp đối với tài sản thừa kế, đặc biệt là các tài sản phải đăng ký như nhà đất, ô tô, xe máy… Dù người nhận thừa kế có di chúc hợp pháp, việc kê khai lệ phí trước bạ (và nộp hoặc được miễn theo quy định) vẫn là bước bắt buộc trong thủ tục sang tên nhằm giúp cơ quan nhà nước cập nhật thông tin về sự thay đổi chủ sở hữu, bảo đảm quản lý tài sản thống nhất, minh bạch. Đồng thời, lệ phí trước bạ cũng là căn cứ để xác định nghĩa vụ tài chính của người nhận thừa kế và áp dụng các trường hợp miễn lệ phí theo chính sách pháp luật; qua đó giúp người thừa kế hoàn tất thủ tục pháp lý và chính thức đứng tên tài sản trên giấy tờ.

2.2. Lệ phí cấp Giấy chứng nhận:

Người nhận thừa kế chỉ phải nộp khoản lệ phí này trong trường hợp có yêu cầu cấp Giấy chứng nhận mới, tức là cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở đứng tên mình thay vì tiếp tục sử dụng Giấy chứng nhận cũ và chỉ thực hiện đăng ký biến động để ghi tên người thừa kế vào trang bổ sung của Giấy chứng nhận.

Về mức thu, mặc dù Hội đồng nhân dân các tỉnh/thành phố có thẩm quyền quy định mức lệ phí cụ thể nhưng trên thực tế, mức lệ phí cấp Giấy chứng nhận thường sẽ dao động khoảng 100.000 đồng/lần cấp và không phụ thuộc vào giá trị tài sản thừa kế.

Đơn cử như:

- Hà Nội: Áp dụng theo Nghị quyết 06/2020/NQ-HĐND;

- Thành phố Hồ Chí Minh: Áp dụng theo Nghị quyết 124/2016/NQ-HĐND;

- Đà Nẵng: Áp dụng theo Nghị quyết 59/2016/NQ-HĐND.

2.3. Phí thẩm định hồ sơ:

Điều 5 Thông tư 85/2019/TT-BTC (sửa đổi, bổ sung tại khoản 3 Điều 1 Thông tư 106/2021/TT-BTC) quy định: Phí thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất là khoản thu đối với công việc thẩm định hồ sơ, các điều kiện cần và đủ đảm bảo việc thực hiện cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất (bao gồm cấp lần đầu, cấp mới, cấp đổi, cấp lại giấy chứng nhận và chứng nhận biến động vào giấy chứng nhận đã cấp) theo quy định của pháp luật.Căn cứ quy mô diện tích của thửa đất, tính chất phức tạp của từng loại hồ sơ, mục đích sử dụng đất và điều kiện cụ thể của địa phương để quy định mức thu phí cho từng trường hợp.

Theo đó, phí thẩm định hồ sơ khi đăng ký biến động (thừa kế…) do Hội đồng nhân dân các tỉnh, thành quy định nên mức thu khác nhau.

Lưu ý: Chỉ một vài tỉnh, thành thu khoản phí thẩm định hồ sơ.

3. Cách tính tiền thuế, phí lệ phí đối với trường hợp nhận thừa kế theo di chúc:

3.1. Cách tính thuế thu nhập cá nhân:

Khi hưởng di sản thừa kế theo di chúc mà không thuộc trường hợp được miễn Thuế thu nhập cá nhân thì người được hưởng di sản thừa kế theo di chúc phải nộp thuế thu nhập cá nhân theo khoản 4 Điều 16 Thông tư 111/2013/TT-BTC. Theo đó, số thuế thu nhập cá nhân phải nộp khi nhận thừa kế bất động sản được xác định theo công thức sau:

Thuế thu nhập cá nhân = 10% x Giá trị bất động sản nhận được

Lưu ý: Chỉ những bất động sản có giá trị lớn hơn 10 triệu đồng mới phải nộp thuế.

3.2. Cách tính thuế lệ phí trước bạ phải nộp khi hưởng di sản thừa kế:

Khi không thuộc trường hợp được miễn nghĩa vụ nộp lệ phí trước bạ thì người nhận thừa kế khi đăng ký quyền sử dụng đất, quyền sở hữu nhà ở phải nộp lệ phí trước bạ theo công thức sau:

Lệ phí trước bạ = 0.5% x Giá trị bất động sản nhận được

Trong đó, giá trị bất động sản nhận được sẽ được tính căn cứ theo giá của Nhà nước, cụ thể:

- Đối với di sản thừa kế là quyền sử dụng đất thì căn cứ vào giá đất tại bảng giá đất do Uỷ ban nhân dân cấp tỉnh/thành phố ban hành;

- Đối với di sản thừa kế là nhà ở thì căn cứ vào giá tính lệ phí trước bạ do các tỉnh, thành quy định (phải xem tại văn bản của từng tỉnh/thành phố trực thuộc trung ương).

THAM KHẢO THÊM:

Tư vấn pháp luật qua Zalo

Tư vấn pháp luật qua Zalo CÔNG TY LUẬT TNHH DƯƠNG GIA

TRỤ SỞ CHÍNH TẠI HÀ NỘI

Địa chỉ: Số 89 Tô Vĩnh Diện, phường Khương Đình, thành phố Hà Nội.

Tổng đài tư vấn pháp luật: 1900.6568

Số điện thoại Luật sư: 037.6999996

Email: dichvu@luatduonggia.vn

Liên hệ với Luật sư để được hỗ trợ:

Tư vấn pháp luật qua Zalo

Tư vấn pháp luật qua Zalo