Hiện nay, Doanh nghiệp nộp thuế giá trị gia tăng thì cần được ghi chép vào sổ theo dõi thuế giá trị gia tăng để nhằm mục đích theo dõi quá trình nộp thuế của doanh nghiệp. Vậy Sổ theo dõi thuế giá trị gia tăng có nội dung như thế nào?

Mục lục bài viết

Ẩn1. Sổ theo dõi thuế giá trị gia tăng là gì?

Theo quy định tại

Một điểm đặc trưng khác, thuế giá trị gia tăng là một loại thuế gián thu, được cộng vào giá bán hàng hóa, dịch vụ và do người tiêu dùng trả khi sử dụng sản phẩm đó. Mặc dù người tiêu dùng mới chính là người chi trả thuế giá trị gia tăng, nhưng người trực tiếp thực hiện nghĩa vụ đóng thuế với Nhà nước lại là đơn vị sản xuất, kinh doanh.

Mẫu số S25-DNN: Sổ theo dõi thuế giá trị gia tăng là mẫu sổ của các cơ quan có thẩm quyền dùng để ghi chép và theo dõi thuế giá trị gia tăng của các doanh nghiệp có biến động `như thế nào, để biết được mức nộp thuế giá trị gia tăng của doanh nghiệp thì một doanh nghiệp có từ số thuế giá trị gia tăng đã nộp cho tới số thuế giá trị gia tăng phải nộp.

Sổ theo dõi thuế giá trị gia tăng được cơ quan có thẩm quyền dùng để ghi chép và theo dõi về thông tin về thuế giá trị gia tăng của doanh nghiệp, cơ quan nhà nước có thẩm quyền dựa vào đây để viết được từ số thuế giá trị gia tăng đã nộp cho tới số thuế giá trị gia tăng phải nộp để theo dõi qua mỗi thời kỳ thì doanh nghiệp cần nộp thuế giá trị gia tăng ở mức nào.

2. Sổ theo dõi thuế giá trị gia tăng chi tiết nhất:

Mẫu số S25-DNN Sổ theo dõi thuế giá trị gia tăng được ban hành theo Thông tư 133/2016/TT-BTC ngày 26 tháng 08 năm 2016 của Bộ trưởng Bộ Tài chính về chế độ kế toán doanh nghiệp nhỏ và vừa. Mẫu số S25-DNN Sổ theo dõi thuế giá trị gia tăng có nội dung như sau:

Đơn vị: …

Địa chỉ: …

SỔ THEO DÕI THUẾ GIÁ TRỊ GIA TĂNG

Năm: ………………

| Chứng từ | Diễn giải | Số thuế GTGT đã nộp | Số thuế GTGT phải nộp | |

| Số hiệu | Ngày, tháng | |||

| A | B | C | 1 | 2 |

| Số dư đầu kỳ – Điều chỉnh số dư đầu kỳ Số phát sinh trong kỳ | ||||

| Cộng số phát sinh Số dư cuối kỳ | ||||

– Sổ này có … trang, đánh số từ trang 01 đến trang …

– Ngày mở sổ: ……..

Ngày … tháng … năm …

Người lập biểu

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Người đại diện theo pháp luật

(Ký, họ tên, đóng dấu)

3. Hướng dẫn soạn thảo sổ theo dõi thuế giá trị gia tăng:

-Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán

– Đơn vị, địa chỉ: Ghi rõ tên, địa chỉ của đơn vị, bộ phận hoặc đóng dấu đơn vị

– Mẫu sổ:

– Sử dụng trong Textbox (Insert -> Textbox) để tạo box, ghi rõ mẫu sổ kèm theo các thông tin cơ bản khác về mẫu sổ. Sử dụng Textbox giúp dễ dàng di chuyển box mà không bị ảnh hưởng bởi việc thay đổi độ rộng của các cột

– Cột A: Số hiệu của chứng từ (Hóa đơn giá trị gia tăng, chứng từ nộp thuế giá trị gia tăng)

– Cột B: Ngày, tháng ghi chứng từ (Hóa đơn giá trị gia tăng, chứng từ nộp thuế giá trị gia tăng)

– Cột C: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh

– Cột 1: Ghi số tiền thuế giá trị gia tăng đã nộp trong kỳ theo từng chứng từ

– Cột 2: Ghi số tiền thuế giá trị gia tăng còn phải nộp đầu kỳ, số tiền thuế giá trị gia tăng phải nộp phát sinh trong kỳ theo từng chứng từ, số tiền thuế giá trị gia tăng còn phải nộp cuối kỳ

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế giá trị gia tăng phải nộp, đã nộp trong kỳ và tính ra số thuế giá trị gia tăng còn phải nộp cuối kỳ. Sau khi khóa sổ kế toán, người ghi sổ và kế toán trưởng phải ký và ghi họ tên.

4. Một số quy định về thuế giá trị gia tăng:

4.1. Cách tính thuế GTGT phải nộp của doanh nghiệp:

Luật Thuế giá trị gia tăng 2008 quy định 02 phương pháp tính thuế giá trị gia tăng bao gồm: Phương pháp khấu trừ thuế và phương pháp tính trực tiếp trên giá trị gia tăng. Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng 2013 quy định cụ thể tại khoản 4 Điều 1 về đối tượng áp dụng, cách tính đối với mỗi phương pháp:

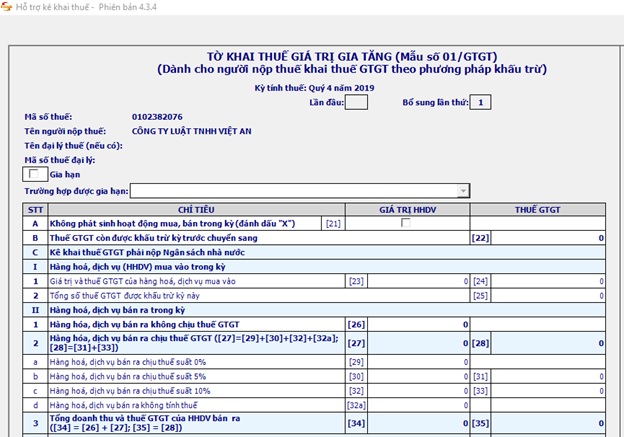

Phương pháp khấu trừ thuế

– Đối tượng áp dụng là các cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định pháp luật: Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ từ 01 tỷ đồng trở lên, trừ hộ, cá nhân kinh doanh; Cơ sở kinh doanh đăng ký áp dụng tự nguyện.

– Cách tính: Thuế giá trị gia tăng phải nộp = Thuế giá trị gia tăng đầu ra – Thuế giá trị gia tăng đầu vào được khấu trừ

Phương pháp tính trực tiếp trên giá trị gia tăng

– Đối tượng áp dụng: Doanh nghiệp, hợp tác xã có doanh thu hàng năm dưới 01 tỷ đồng; hộ, cá nhân kinh doanh; người nước ngoài kinh doanh, không thường trú nhưng có doanh thu tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ…

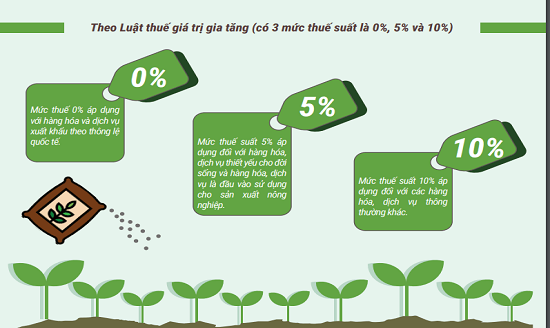

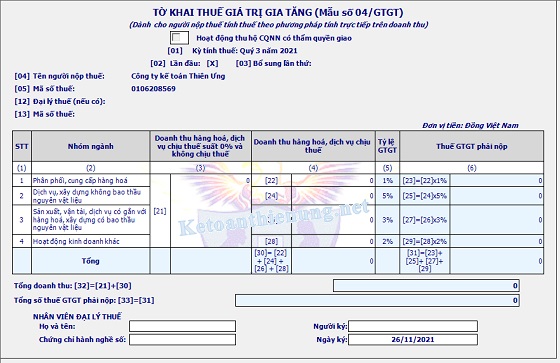

– Cách tính: Số thuế giá trị gia tăng phải nộp = Doanh thu x Tỷ lệ %

Trong đó, tỷ lệ % được quy định như sau:

– Phân phối và cung cấp hàng hóa: 1%;

– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

– Sản xuất, vận tải, dịch vụ có gắn với hàng hóa xây dựng có bao thầu nguyên vật liệu: 3%;

– Hoạt động kinh doanh khác: 2%.

Số thuế giá trị gia tăng phải nộp = (Giá thanh toán của vàng, bạc, đá quý bán ra – Giá thanh toán của vàng, bạc, đá quý mua vào) x Thuế suất thuế giá trị gia tăng

Như vậy, hộ, cá nhân kinh doanh chỉ có thể thực hiện phương pháp tính thuế trực tiếp trên giá trị gia tăng. Doanh nghiệp có doanh thu dưới 01 tỷ đồng có thể lựa chọn 1 trong 2 phương pháp trên, trường hợp chọn phương pháp khấu trừ thuế thì phải đăng ký trước.

4.2. Cơ sở kinh doanh chưa được khấu trừ hết thuế:

Theo quy định tại Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế 2016 thì cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng hoặc trong quý thì được khấu trừ vào kỳ tiếp theo.

Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo quy định của pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp:

– Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký; kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động;

– Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01/07/2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư.

Trường hợp này được hướng dẫn cụ thể tại Mục II Chương III Thông tư 219/2013/TT-BTC (đã được sửa đổi, bổ sung bởi khoản 3 Điều 1 Thông tư 130/2016/TT-BTC).

4.3. Đơn vị xuất khẩu chưa được khấu trừ thuế từ 300 triệu đồng:

Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý, trừ trường hợp hàng hóa nhập khẩu để xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan.

Thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không vi phạm pháp luật về thuế, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật Quản lý thuế.

4.4. Đơn vị kinh doanh thực hiện dự án đầu tư:

Về việc hoàn thuế giá trị gia tăng đối với dự án đầu tư, khoản 3 Điều 1 Thông tư 130/2016/TT-BTC quy định:

Cơ sở kinh doanh thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có dự án đầu tư cùng tỉnh, thành phố, đang trong giai đoạn đầu tư thì thực hiện kê khai riêng và phải kết chuyển thuế giá trị gia tăng đầu vào của dự án đầu tư để bù trừ với việc kê khai thuế giá trị gia tăng của hoạt động kinh doanh đang thực hiện, trừ trường hợp:

– Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo pháp luật về đầu tư sang kỳ tiếp theo đối với 04 trường hợp quy định cụ thể tại Thông tư;

– Dự án đầu tư xây dựng nhà để bán hoặc cho thuê mà không hình thành tài sản cố định.

Như vậy, Sau khi bù trừ nếu số thuế giá trị gia tăng đầu vào của dự án đầu tư chưa được khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng cho dự án đầu tư, nếu nhỏ hơn 300 triệu đồng thì kết chuyển vào số thuế giá trị gia tăng đầu vào của dự án đầu tư của kỳ kê khai tiếp theo…

Cơ sở pháp lý:

– Luật Thuế giá trị gia tăng 2008;

– Thông tư 130/2016/TT-BTC hướng dẫn

– Thông tư 133/2016/TT-BTC ngày 26 tháng 08 năm 2016 của Bộ trưởng Bộ Tài chính về chế độ kế toán doanh nghiệp nhỏ và vừa.