Trong một số trường hợp, cơ quan có thẩm quyền sẽ thực hiện việc gia hạn thời hạn thanh tra, kiểm tra thuế. Việc này được thực hiện qua mẫu quyết định về việc gia hạn thời hạn thanh tra, kiểm tra thuế. Vậy mẫu quyết định này có nội dung và hình thức ra sao?

Mục lục bài viết

1. Mẫu Quyết định về việc gia hạn thời hạn thanh tra, Kiểm tra thuế (18/KTTT) là gì, mục đích của quyết định?

Thuế được hiểu là một khoản thu bắt buộc, không bồi hoàn trực tiếp của Nhà nước đối với các tổ chức và các cá nhân nhằm đáp ứng nhu cầu chi tiêu của Nhà nước vì lợi ích chung, nghĩa vụ nộp thuế cho cơ quan quản lý thuế là bắt buộc và việc nộp thuế được thực hiện công bằng, bình đẳng.

Kiểm tra thuế là hoạt động của cơ quan quản lý thuế đối với những cá nhân, tổ chức nộp thuế. Kiểm tra thuế được thực hiện thường xuyên mang tính nghiệp vụ, các hoạt động này nhằm mục đích đánh giá tính đầy đủ, chính xác của các thông tin, chứng từ trong hồ sơ thuế hoặc đánh giá việc tuân thủ pháp luật của cá nhân, tổ chức nộp thuế.

Thanh tra thuế là một phạm vi trong kiểm tra thuế, thanh tra thuế hoạt động của cơ quan quản lý thuế nhằm đánh giá việc chấp hành pháp luật của cá nhân và tổ chức nộp thuế, xác minh và thu thập chứng cứ để xác định hành vi vi phạm pháp luật về thuế dựa trên cơ sở phân tích thông tin, dữ liệu liên quan đến người nộp. Thanh tra thuế chủ yếu để xác định việc nộp thuế của người nộp thuế được thực hiện đúng hay không. Chủ thể thanh tra thuế hẹp hơn chủ thể kiểm tra thuế.

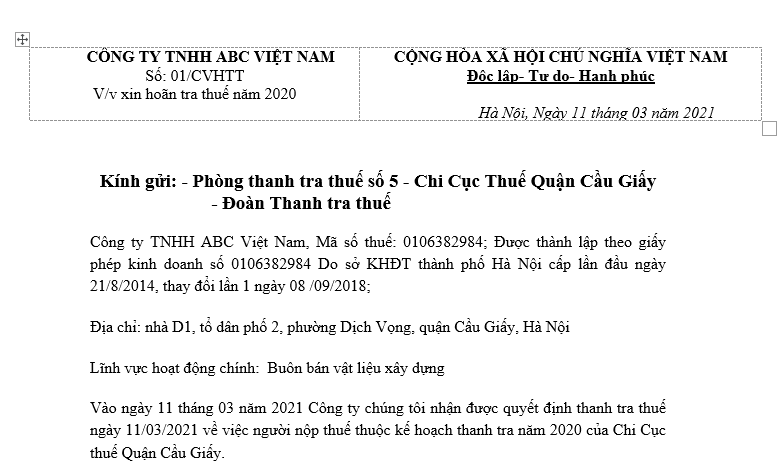

Mẫu quyết định về việc gia hạn thời hạn thanh tra, kiểm tra thuế là văn bản quyết định của cơ quan thanh tra thuế về việc gia hạn thêm thời gian thanh tra thuế, kiểm tra thuế, kiểm tra thuế theo đề nghị của trưởng đoàn thanh tra thuế, kiểm tra thuế.

Mục đích của mẫu quyết định về việc gia hạn thời hạn thanh tra, kiểm tra thuế: trong quá trình thực hiện thanh tra, kiểm tra thuế, trong các trường hợp xét thấy cần thiết, trưởng đoàn thanh tra thuế, kiểm tra thuế sẽ quyết định gia hạn thời hạn thanh tra, kiểm tra thuế nhằm mục đích gia hạn thời gian tiến hành thanh tra, kiểm tra thuế.

2. Mẫu Quyết định về việc gia hạn thời hạn thanh tra, Kiểm tra thuế (18/KTTT):

Mẫu số: 18/KTTT

(Ban hành kèm theo

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

——————————

QUYẾT ĐỊNH

(Về việc gia hạn thời hạn kiểm tra (hoặc thanh tra) tại (2)…..

CHỨC DANH THỦ TRƯỞNG CƠ QUAN THUẾ RA QUYẾT ĐỊNH

– Căn cứ Luật Quản lý thuế, Luật sửa đổi bổ sung một số điều của Luật quản lý thuế và các văn bản hướng dẫn thi hành;

– Căn cứ các Luật thuế, Pháp lệnh thuế, Pháp lệnh phí, lệ phí và các văn bản hướng dẫn thi hành;

– Căn cứ Quyết định số …../QĐ-….. ngày ….tháng……năm…. của …………quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Thuế/Cục thuế/Chi cục thuế;

– Căn cứ Quyết định số ……./QĐ-…… ngày …..tháng……năm…. của ……….. về việc kiểm tra (hoặc thanh tra) thuế tại ……..(tên người nộp thuế)….;

– Xét đề nghị của Trưởng đoàn kiểm tra (hoặc thanh tra) thuế;

QUYẾT ĐỊNH

Điều 1. Gia hạn thời hạn kiểm tra (hoặc thanh tra) thuế của Đoàn kiểm tra (hoặc thanh tra) theo Quyết định số……/QĐ-…..ngày…tháng…năm….. của…(3)………về việc kiểm tra (hoặc thanh tra) thuế tại ………..(tên người nộp thuế)………, mã số thuế …….

Thời gian gia hạn là ..(4)…….. ngày kể từ ngày…../…../….đến ngày……./…../….

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Ông/bà/tổ chức được kiểm tra (thanh tra) có tên tại Điều 1 và Đoàn kiểm tra (hoặc thanh tra) chịu trách nhiệm thi hành Quyết định này./.

Nơi nhận:

– Như Điều 2;

– …………;

– Lưu: VT, Bộ phận kiểm tra (thanh tra).

THỦ TRƯỞNG CƠ QUAN THUẾ

(Ký, ghi rõ họ tên, đóng dấu)

3. Hướng dẫn soạn thảo văn bản:

(1) Ghi rõ ngày tháng năm thực hiện mẫu quyết định;

(2) Tên cơ quan được thanh tra, kiểm tra thuế;

(3) Ghi số quyết định về việc kiểm tra (hoặc thanh tra) thuế;

(4) Ghi rõ thời gian gia hạn.

4. Những quy định về thời hạn thanh tra:

4.1. Gia hạn thời hạn thanh tra:

Theo quy định tại Điểm f Khoản 1 Mục II Phần II Quy trình ban hành kèm theo Quyết định 1404/QĐ-TCT năm 2015 thì việc Gia hạn thời gian thanh tra được quy định cụ thể như sau:

– Trường hợp gia hạn thời gian thanh tra thuế: quyết định gia hạn thanh tra thuế được ban hành khi thấy cần thiết phải bổ sung thêm thời gian thanh tra.

– Thời hạn ra quyết định gia hạn thanh tra: chậm nhất 05(năm) ngày làm việc trước khi kết thúc thời hạn thanh tra theo quyết định.

– Thẩm quyền ra quyết định gia hạn thanh tra: Trưởng đoàn thanh tra.

– Thủ tục gia hạn thời hạn than tra thuế: Trưởng đoàn thanh tra phải báo cáo Lãnh đạo Bộ phận Thanh tra để trình Lãnh đạo cơ quan thuế ra quyết định gia hạn thanh tra.

– Số lần gia hạn quyết định thanh tra: Quyết định thanh tra chỉ được gia hạn một lần, dưới hình thức Quyết định theo mẫu (số 18/KTTT ban hanh theo Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính).

– Nguyên tắc gia hạn thời hạn thanh tra:

+ Tổng thời gian thanh tra (gồm cả thời gian gia hạn) đối với cuộc thanh tra do Tổng cục Thuế tiến hành không quá 70 ngày làm việc.

+ Tổng thời gian thanh tra (gồm cả thời gian gia hạn) đối với cuộc thanh tra do Cục Thuế tiến hành không quá 45 ngày làm việc.

4.2. Trường hợp bãi bỏ quyết định thanh tra, hoãn thanh tra:

Theo quy định tại Điểm g Khoản 1 Mục II Phần II Quy trình ban hành kèm theo Quyết định 1404/QĐ-TCT năm 2015 thì các trường hợp bãi bỏ quyết định thanh tra, hoãn thanh tra bao gồm:

– Trường hợp Quyết định thanh tra đã được ký ban hành nhưng vì lý do bất khả kháng không tiến hành được thanh tra (phải bãi bỏ thanh tra) như:

Đối với các ký do bất khả kháng tức sự việc xảy ra và không thể nào làm khác được thì bắt buốc phải bãi bỏ quyết định thanh tra, hoãn thanh tra, chờ lý do xảy ra được khắc phục sẽ tiếp tục tiến hành thanh tra. Các lý do bất khả kháng đấy có thể là người nộp với lý do bất khả kháng, hoặc cơ quan nhà nước có thẩm quyền đang điều tra thì Trưởng đoàn thanh tra phải báo cáo Lãnh đạo Bộ phận thanh tra trình Lãnh đạo cơ quan thuế ký ban hành Quyết định bãi bỏ Quyết định thanh tra thuế theo mẫu.

– Trường hợp khi nhận được Quyết định thanh tra, người nộp thuế có văn bản đề nghị hoãn thời gian tiến hành thanh tra:

Trường hợp này lý do hoãn thời gian tiến hành thanh tra của người nộp thuế phải là các lý do chính đáng và chứng minh được các lý do tại sao không thể tiến hành thanh tra ngay mà không thể tiến hành thanh tra ngay.

Thời hạn để xem xét đề nghị hoãn thanh tra của người nộp thuế là 5 (năm) ngày làm việc kể từ ngày nhận được văn bản đề nghị.

Trách nhiệm xem xét đề nghị hoãn thanh tra thuộc về Trưởng đoàn thanh tra. Sau đó Trưởng đoàn thanh tra có trách nhiệm báo cáo Lãnh đạo Bộ phận thanh tra để trình Lãnh đạo cơ quan thuế ra văn bản thông báo cho người nộp thuế biết về việc chấp nhận hay không chấp nhận hoãn thời gian thanh tra. Nếu đề nghị hoãn thanh tra của người nộp thuế được chấp thuận thì cơ quan thanh tra thuế sẽ dừng việc thanh tra, khi hết thời hạn hoãn theo quyết định hoãn thanh tra thì cơ quan thanh tra thuế tiếp tục việc thanh tra thuế theo quy định của pháp luật.

– Trường hợp hoãn thanh tra từ phía cơ quan thuế:

Trường hợp này là do chủ quan từ phía cơ quan thanh tra thuế, do có các lý do không thể tiến hành thanh tra nên cơ quan thanh tra thuế tiến hành hoãn thanh tra thuế. Việc hoãn thanh tra thuế của cơ quan thuế cần phải có

Như vậy, qua phân tích ở trên ta có thể thấy, khi thuộc các trường hợp bên người nộp thuế hoặc cơ quan thuế không thể tiến hành thanh tra thuế nhưng có lý do chính đáng thì có thể hoãn thanh tra thuế. Việc hoãn thanh tra thuế phải đảm bảo các nguyên tắc về thẩm quyền, thời gian, trách nhiệm, thủ tục, số lần quyết định hoãn đồng thời tuân thủ đúng theo các quy định của pháp luật về hoãn thanh tra. Thời gian hoãn thanh tra không được quá thời gian quy định của pháp luật đối với từng chủ thể thanh tra.

Trên đây là toàn bộ nội dung tư vấn của Luật Dương Gia về mẫu Quyết định về việc gia hạn thời hạn thanh tra, Kiểm tra thuế cũng như các nội dung liên quan đến quyết định về việc gia hạn thời hạn thanh tra, Kiểm tra thuế và các vấn đề liên quan.