Khi thực hiện hoạt động rút ngân sách, thì cơ quan có thẩm quyền sẽ có giấy rút dự toán bổ sung ngân sách. Bài viết dưới đây Luật Dương Gia sẽ giới thiệu về giấy rút dự toán bổ sung từ ngân sách cấp trên.

Mục lục bài viết

1. Giấy rút dự toán bổ sung từ ngân sách cấp huyện là gì?

Giấy rút dự toán bổ sung từ ngân sách cấp huyện là văn bản do cơ quan nhà nước ở cấp dưới ban hành quyết định rút dự toán bổ sung từ ngân sách cấp trên.

Giấy rút dự toán bổ sung từ ngân sách cấp huyện được sử dụng để làm căn cứ rút ngân sách cấp huyện. Trong văn bản thể hiện các nội dung như căn cứ dự toán ngân sách, mục đích bổ dung, số tiền,…

2. Mẫu giấy rút dự toán bổ sung từ ngân sách cấp huyện theo mẫu C2-11b/NS và soạn thảo:

Giấy rút dự toán bổ sung từ ngân sách cấp huyện hiện nay chính là Giấy rút dự toán bổ dung từ ngân sách cấp trên được ban hành trong thông tư số 19/2020/TT- BTC.

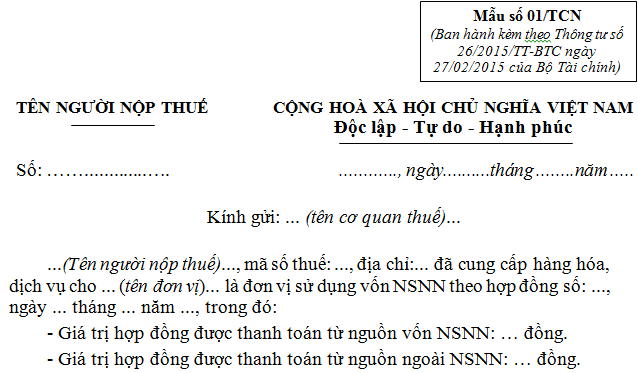

| Không ghi vào khu vực này | GIẤY RÚT DỰ TOÁN BỔ SUNG TỪ NGÂN SÁCH CẤP TRÊN

| Mẫu số C2–11/NS (Theo TT số 19/2020/TT-BTC ngày 31/3/2020 của Bộ trưởng Bộ Tài Chính) Số: …….. Năm NS: ……… |

| Căn cứ dự toán NS ……. bổ sung cho NS ……(1) Đề nghị KBNN: …… (2) Chi NS (cấp) …… Tài khoản …… (3) theo chi tiết: | PHẦN KBNN GHI | ||||||

| Nợ TK: …… Có TK: …… Mã ĐBHC: …… | |||||||

| Diễn giải (4) | Mã NDKT | Mã ngành KT | Mã CTMT, DA | Mã nguồn NSNN | Số tiền | ||

| 1. Bổ sung cân đối ngân sách | |||||||

| 2. Bổ sung có mục tiêu | |||||||

| Tổng cộng (1+2): | |||||||

Đồng thời hạch toán số thu bổ sung cho NS (cấp) ……….. Mã TCNS: ……………… theo chi tiết sau:

| Diễn giải | Mã NDKT | Mã chương | Số tiền |

| 1. Bổ sung cân đối ngân sách | |||

| 2. Bổ sung có mục tiêu | |||

| Tổng cộng (1+2): | |||

Tổng số tiền ghi bằng chữ: …..

CƠ QUAN TÀI CHÍNH/UBND CẤP XÃ

Ngày … tháng … năm …..

KẾ TOÁN TRƯỞNG

(Ký, ghi họ tên)

THỦ TRƯỞNG

(Ký, ghi họ tên, đóng dấu)

KHO BẠC NHÀ NƯỚC

Ngày … tháng … năm …

KẾ TOÁN

(ký rõ họ tên)

KẾ TOÁN TRƯỞNG

(Ký rõ họ, tên)

GIÁM ĐỐC

(Ký rõ họ, tên)

Hướng dẫn soạn thảo

(1) Ghi căn cứ ngân sách và dự toán ngân sách

(2) Ghi tên Kho bạc nhà nước

(3) Ghi cấp ngân sách và số tài khoản

(4) Ghi diễn giải những thông tin về ngân sách bổ sung

3. Quy định pháp luật về rút dự toán bổ sung ngân sách:

Theo quy định tại Thông tư số 342/2016/TT- BTC của Bộ trưởng Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ- CP ngày 21 tháng 12 năm 2016 của Chính phủ quy định chi tiết thi hành một số điều của

Thứ nhất là chi thường xuyên trong dự toán được giao của các cơ quan nhà nước, các đơn vị sự nghiệp công lập, các tổ chức chính trị – xã hội, tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội nghề nghiệp thường xuyên được ngân sách nhà nước hỗ trợ kinh phí và các đơn vị được hỗ trợ thực hiện một số nhiệm vụ thường xuyên theo quy định của pháp luật;

Thứ hai, là chi viện trợ đào tạo lưu học sinh Lào, Campuchia;

Thứ ba là chi xúc tiến du lịch, xúc tiến thương mại, xúc tiến đầu tư (không bao gồm chi xúc tiến đầu tư quốc gia);

Thứ tư là chi đặt hàng sản xuất phim tài liệu và khoa học, phim hoạt hình, phim truyện điện ảnh theo chính sách của Nhà nước;

Thứ năm là chi bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới.

Như trên có thể thấy đây là các khoản chi đã được xác định từ trước, trên cơ sở của dự toán ngân sách nhà nước trừ trường hợp chi bổ sung từ ngân sách cấp trên cho cấp dưới. Hoạt động rút dự toán ngân sách nhà nước cần tuân thủ theo những quy định khác của pháp luật.

Thông tư số 109/2020/TT- BTC của Bộ trưởng Bộ Tài chính quy định về tổ chức thực hiện dự toán ngân sách nhà nước năm 2021 quy định căn cứ dự toán ngân sách năm được giao, đơn vị sử dụng ngân sách thực hiện rút dự toán ngân sách để chi theo chế độ quy định và đảm bảo đúng tiêu chuẩn, định mức chi ngân sách đã được các cơ quan nhà nước có thẩm quyền ban hành và tiến độ, khối lượng thực hiện nhiệm vụ; đảm bảo nguyên tắc do pháp luật quy định.

Nếu ngân sách địa phương đã được ứng trước dự toán bổ sung có mục tiêu vốn đầu tư từ ngân sách trung ương, cần phải thu hồi trong dự toán bổ sung có mục tiêu từ ngân sách trung ương cho ngân sách địa phương năm 2021, Bộ Tài chính thông báo cho Kho bạc Nhà nước trừ số ứng trước vào dự toán đầu năm đã giao cho địa phương; phần dự toán còn lại thực hiện rút dự toán theo quy định đối với các khoản bổ sung có mục tiêu từ ngân sách trung ương cho ngân sách địa phương, số đã ứng trước cho ngân sách địa phương được thu hồi theo một trong hai trường hợp đó là đối với số ứng trước theo hình thức lệnh chi tiền thì việc thu hồi số ứng trước cũng được thực hiện bằng hình thức lệnh chi tiền từ ngân sách trung ương và đối với số ứng trước theo hình thức rút dự toán thì Kho bạc Nhà nước nơi giao dịch thực hiện điều chỉnh hạch toán từ ứng trước sang thực chi ngân sách trung ương và thực thu ngân sách địa phương cấp bổ sung từ ngân sách trung ương.

Đối với số bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới ở địa phương:

– Mức rút số bổ sung cân đối ngân sách từ ngân sách cấp trên cho ngân sách cấp dưới: Được thực hiện theo quy định tại khoản 2 Điều 18 Thông tư số 342/2016/TT-BTC ngày 30 tháng 12 năm 2016 của Bộ Tài chính, theo đó thì chi bổ sung cân đối ngân sách từ ngân sách trung ương cho ngân sách địa phương, mức rút tối đa hàng tháng về nguyên tắc không vượt quá 1/12 tổng mức bổ sung cân đối ngân sách cả năm; riêng các tháng trong quý I, căn cứ yêu cầu, nhiệm vụ chi của ngân sách địa phương, mức rút dự toán có thể cao hơn, nhưng mức rút 01 tháng không vượt quá 12% dự toán năm và bảo đảm tổng mức rút quý I không vượt quá 30% dự toán năm. Trường hợp đặc biệt cần tăng thêm tiến độ rút dự toán, Ủy ban nhân dân cấp tỉnh có văn bản đề nghị Bộ Tài chính xem xét, quyết định. Và căn cứ khả năng nguồn thu và yêu cầu thực hiện nhiệm vụ chi của ngân sách cấp dưới, Ủy ban nhân dân cấp trên quy định mức rút dự toán chi bổ sung cân đối ngân sách hàng tháng cho ngân sách cấp dưới phù hợp với thực tế của địa phương.

– Mức rút số bổ sung có mục tiêu từ ngân sách cấp trên cho ngân sách cấp dưới (bao gồm cả bổ sung có mục tiêu ngoài dự toán giao đầu năm): Được thực hiện theo quy định tại khoản 3 Điều 18 Thông tư số 342/2016/TT-BTC ngày 30 tháng 12 năm 2016 của Bộ Tài chính; theo đó, thì căn cứ chế độ, tiến độ, khối lượng thực hiện của từng chương trình, dự án, nhiệm vụ và mức tạm ứng theo quy định, Sở Tài chính thực hiện rút dự toán chi bổ sung có mục tiêu từ ngân sách trung ương cho ngân sách địa phương, mức rút tối đa bằng dự toán giao cho từng chương trình, dự án, nhiệm vụ. Trường hợp rút dự toán nhưng sử dụng không đúng mục tiêu hoặc không sử dụng hết, thì phải hoàn trả ngân sách trung ương trong phạm vi tối đa 30 ngày kể từ ngày rút dự toán. Trong trường hợp bổ sung có mục tiêu từ ngân sách cấp trên cho ngân sách cấp dưới ở địa phương, Ủy ban nhân dân cấp trên quy định việc rút dự toán của ngân sách cấp dưới phù hợp với thực tế ở địa phương và bảo đảm đúng mục tiêu theo quy định.

Việc rà soát, đối chiếu số liệu rút dự toán chi bổ sung cân đối ngân sách, bổ sung có mục tiêu của ngân sách cấp trên cho ngân sách cấp dưới được thực hiện theo quy định tại khoản 4 Điều 18 Thông tư số 342/2016/TT-BTC ngày 30 tháng 12 năm 2016 của Bộ Tài chính. Theo quy định này định kỳ, chậm nhất vào ngày 15 tháng sau, Kho bạc Nhà nước tổng hợp, báo cáo cơ quan tài chính cùng cấp tình hình thực hiện rút dự toán chi bổ sung cân đối ngân sách, chi bổ sung có mục tiêu của ngân sách cấp trên cho ngân sách cấp dưới của tháng trước. Trường hợp phát hiện việc rút dự toán chi bổ sung cân đối ngân sách, bổ sung có mục tiêu của cơ quan tài chính không đúng quy định, Kho bạc Nhà nước có văn bản thông báo cho cơ quan tài chính biết, đồng thời tạm dừng việc rút dự toán chi bổ sung cân đối ngân sách, chi bổ sung có mục tiêu từ ngân sách cấp trên cho ngân sách cấp dưới.

Định kỳ hàng quý, Ủy ban nhân dân cấp tỉnh có trách nhiệm tổng hợp báo cáo Bộ Tài chính tình hình thực hiện kinh phí ngân sách trung ương bổ sung có mục tiêu để thực hiện các chính sách theo phụ lục số 07 đính kèm Thông tư này. Trường hợp địa phương không thực hiện chế độ báo cáo hoặc báo cáo không đúng và đầy đủ theo quy định, Bộ Tài chính sẽ tạm dừng cấp kinh phí bổ sung cho địa phương cho đến khi địa phương có báo cáo đầy đủ.

Như vậy, có thể thấy hoạt động rút dự toán bổ sung ngân sách nhà nước là một trong các trường hợp rút thực hiện rút dự toán ngân sách nhà nước, hoạt động này cần được thực hiện theo đúng các trình tự cũng như quy định của pháp luật. Mỗi cơ quan nhà nước đều có trách nhiệm trong việc quản lý, hay rút ngân sách bổ sung nhằm đảm bảo tính minh bạch trong việc sử dụng các khoản ngân sách.