Các khoản thu ngân sách là những nguồn vốn tiền tệ do nhà nước huy động từ trong hoặc từ bên ngoài nền kinh tế quốc nội, thông qua nhiều phương thức khác nhau để tài trợ cho các nhu cầu chi tiêu rất lớn của nhà nước về kinh tế, chính trị, xã hội, an ninh quốc phòng và quản lý nhà nước.

Mục lục bài viết

1. Mẫu giấy đề nghị điều chỉnh thu NSNN bằng ngoại tệ là gì?

Ngân sách nhà nước là toàn bộ các khoản thu, chi của Nhà nước được dự toán và thực hiện trong một khoảng thời gian nhất định do cơ quan nhà nước có thẩm quyền quyết định để bảo đảm thực hiện các chức năng, nhiệm vụ của Nhà nước.

Thu ngân sách Nhà nước là việc Nhà nước dùng quyền lực của mình để tập trung một phần nguồn tài chính quốc gia hình thành quĩ ngân sách Nhà nước nhằm thỏa mãn các nhu cầu chi tiêu của Nhà nước.

Mẫu C1-07b/NS: Giấy đề nghị điều chỉnh thu NSNN bằng ngoại tệ là mẫu giấy ghi lại thông tin đề nghị điều chỉnh thu NSNN bằng ngoại tệ

Mẫu C1-07b/NS: Giấy đề nghị điều chỉnh thu NSNN bằng ngoại tệ là mẫu giấy đề nghị điều chỉnh mới nhất hiện nay dùng cho cơ quan kho bạc nước đề nghị với cơ quan thu NSNN

2. Giấy đề nghị điều chỉnh thu NSNN bằng ngoại tệ:

Nội dung giấy đề nghị điều chỉnh thu NSNN bằng ngoại tệ theo Mẫu C1-07b/NS như sau:

Mẫu số C1-07b/NS

(Theo TT số 19/2020/TT-BTC ngày 31/3/2020 của Bộ trưởng Bộ Tài Chính)

Số: …………

CƠ QUAN THU

GIẤY ĐỀ NGHỊ ĐIỀU CHỈNH THU NSNN BẰNG NGOẠI TỆ

Kính gửi Kho bạc Nhà nước: …… Tỉnh, TP: …

THÔNG TIN ĐỀ NGHỊ ĐIỀU CHỈNH:

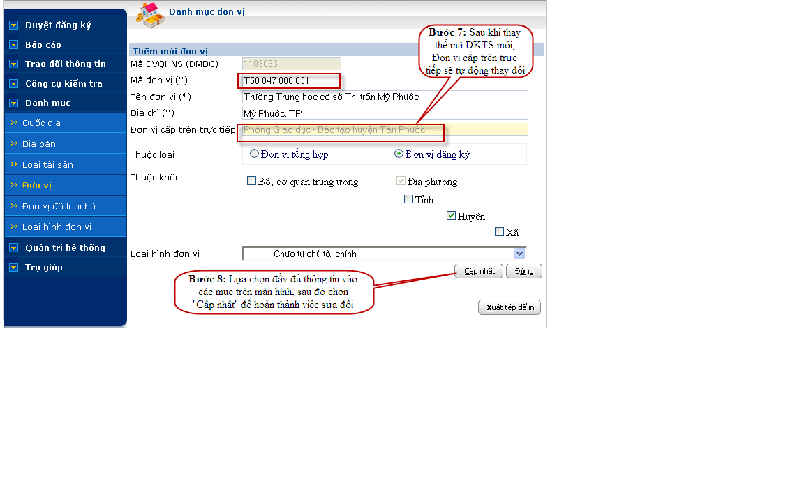

Cơ quan đề nghị điều chỉnh: ……. Mã cơ quan thu ……

Địa chỉ:. ………Xã ……… Quận/Huyện ……… Tỉnh, TP ………

Do việc lập thông tin thu NSNN chưa chính xác, nay đề nghị KBNN ………điều chỉnh lại như sau:

| GNT | Mã số thuế | Lý do điều chỉnh | Thông tin đã hạch toán | Đề nghị điều chỉnh | |||||||||||||||

| Số | Ngày | Mã TKKT | Mã NDKT | Mã CQ thu | Mã ĐBHC | Mã chương | Kỳ thuế | Số tiền | Mã TKKT | Mã NDKT | Mã CQ thu | Mã ĐBHC | Mã chương | Kỳ thuế | Số tiền | ||||

| Nguyên tệ | VNĐ | Nguyên tệ | VNĐ | ||||||||||||||||

| Tổng cộng | Tổng cộng | ||||||||||||||||||

| Các thông tin khác đề nghị điều chỉnh: | |||||||||||||||||||

| – … | |||||||||||||||||||

Số tiền nguyên tệ viết bằng chữ: ………

Số tiền VNĐ viết bằng chữ: ……

KHO BẠC NHÀ NƯỚC

Ngày … tháng … năm ….

KẾ TOÁN

KẾ TOÁN TRƯỞNG

CƠ QUAN THU

Ngày … tháng … năm …..

NGƯỜI LẬP

(Ký, ghi họ tên)

THỦ TRƯỞNG

(Ký, ghi họ tên, đóng dấu)

3. Hướng dẫn viết giấy đề nghị điều chỉnh thu NSNN bằng ngoại tệ:

Tên giấy: Giấy đề nghị điều chỉnh thu NSNN bằng ngoại tệ

– Thông tin đề nghị gồm:

+ Cơ quan đề nghị điều chỉnh

+ Mã cơ quan thu

+ Địa chỉ:. …Xã …. Quận/Huyện …Tỉnh, TP …

– Thông tin nội dung điều chỉnh

– Các thông tin điều chỉnh khác

– Đại diện ký tên xác nhận

4. Một số quy định pháp luật chung:

Cơ sở pháp lý Thông tư 328/2016/TT-BTC hướng dẫn thu và quản lý các khoản thu ngân sách nhà nước qua Kho bạc Nhà nước do Bộ trưởng Bộ Tài chính quy định về Thu ngân sách nhà nước bằng ngoại tệ

4.1. Hình thức thu ngân sách nhà nước:

– Thu bằng tiền mặt:

+ Thu bằng tiền mặt trực tiếp tại KBNN.

+ Thu bằng tiền mặt tại NHTM để chuyển nộp vào tài khoản của KBNN.

+ Thu bằng tiền mặt qua cơ quan thu hoặc tổ chức được cơ quan thu ủy nhiệm thu

– Thu qua các tổ chức, cá nhân có thẩm quyền thu phạt trực tiếp hoặc được ủy nhiệm thu phạt theo quy định của Luật Xử lý vi phạm hành chính và các văn bản hướng dẫn Luật.

– Ủy ban nhân dân cấp xã được phép thu các khoản thuộc nhiệm vụ thu của ngân sách cấp xã

– Thu bằng hình thức chuyển khoản:

+ Thu bằng chuyển khoản từ tài khoản của người nộp NSNN tại ngân hàng, ngân hàng thực hiện trích tài khoản của người nộp NSNN chuyển vào tài khoản của KBNN để ghi thu NSNN.

+ Thu bằng chuyển khoản từ tài khoản của người nộp NSNN tại KBNN, KBNN thực hiện trích tài khoản của người nộp NSNN để ghi thu NSNN.

+ Thu bằng phương thức điện tử, bao gồm:

Qua dịch vụ nộp thuế điện tử trên cổng thông tin điện tử của Tổng cục thuế hoặc cổng thanh toán điện tử của Tổng cục Hải quan;

Qua dịch vụ thanh toán điện tử của NHTM như ATM, Internetbanking, Mobile banking, POS hoặc các hình thức thanh toán điện tử khác.

Như vậy, hình thức thu ngân sách nhà nước rất linh dộng bằng hai hình thức là chuyển khoản hoặc thu tiền mặt. Bằng hai hình thức này thì quá trình thu nộp ngân sách nhà nước sẽ được chủ động hơn.

4.2. Nguyên tắc quản lý và quá trình thu ngân sách bằng ngoại tệ được quy định:

Về nguyên tắc quản lý:

– Các khoản thu NSNN bằng ngoại tệ (không kể các khoản viện trợ nước ngoài trực tiếp cho các dự án) được tập trung về quỹ ngoại tệ của NSNN, thống nhất quản lý tại KBNN (Trung ương), số thu NSNN bằng ngoại tệ được ghi thu quỹ ngoại tệ của NSNN (theo nguyên tệ); đồng thời, quy đổi ra đồng Việt Nam theo tỷ giá hạch toán ngoại tệ để hạch toán thu NSNN và phân chia cho ngân sách các cấp theo chế độ quy định.

– Toàn bộ số thu NSNN bằng ngoại tệ phát sinh tại địa phương phải gửi vào tài khoản thanh toán bằng ngoại tệ của KBNN cấp tỉnh; trường hợp có phát sinh các khoản thu NSNN bằng ngoại tệ, song KBNN cấp tỉnh chưa có tài khoản thanh toán bằng ngoại tệ tại ngân hàng, thì KBNN cấp tỉnh làm thủ tục mở tài khoản thanh toán bằng ngoại tệ tại ngân hàng theo quy định của Bộ Tài chính về việc quản lý và sử dụng tài khoản của KBNN mở tại Ngân hàng Nhà nước Việt Nam và các NHTM để tiếp nhận các khoản thu trên, số thu ngoại tệ tại địa phương được quy đổi ra đồng Việt Nam theo tỷ giá hạch toán ngoại tệ để hạch toán thu NSNN và phân chia cho ngân sách các cấp. Tối đa không quá 01 tháng hoặc khi tài khoản thanh toán bằng ngoại tệ có số dư nguyên tệ hoặc quy đổi lớn hơn 01 triệu USD, KBNN cấp tỉnh phải làm thủ tục chuyển toàn bộ số thu NSNN bằng ngoại tệ phát sinh tại địa phương về quỹ ngoại tệ của NSNN tại Trung ương.

– Quỹ ngoại tệ của NSNN được sử dụng để thanh toán, chi trả các khoản chi NSNN bằng ngoại tệ. Phần ngoại tệ còn lại, KBNN (Trung ương) được phép bán cho Ngân hàng Nhà nước Việt Nam theo quy định. Hết năm, vào thời gian chỉnh lý quyết toán, KBNN (Trung ương) tổng hợp chênh lệch tỷ giá phát sinh trong năm và phối hợp với Vụ Ngân sách nhà nước – Bộ Tài chính để xử lý.

– Tỷ giá hạch toán ngoại tệ hàng tháng được áp dụng thống nhất trên phạm vi cả nước đối với các nghiệp vụ quy đổi và hạch toán thu, chi NSNN bằng ngoại tệ; quy đổi và hạch toán kế toán của KBNN.

– Bộ trưởng Bộ Tài chính ủy quyền cho Tổng Giám đốc KBNN xác định và thông báo tỷ giá hạch toán ngoại tệ hàng tháng. Cụ thể:

+ Tỷ giá hạch toán giữa đồng Việt Nam và đồng đô la Mỹ được tính bình quân theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam cung cấp trong thời gian 30 ngày trước ngày thông báo.

+ Tỷ giá hạch toán giữa đồng Việt Nam và các loại ngoại tệ khác được tính thông qua đồng đô la Mỹ theo tỷ giá thống kê quy đổi giữa đô la Mỹ và các loại ngoại tệ khác do Ngân hàng thương mại cổ phần Ngoại thương cung cấp vào ngày cuối cùng của tháng.

Về quy trình thu NSNN bằng ngoại tệ:

– Thu ngoại tệ bằng chuyển khoản: Được thực hiện tương tự như quy trình thu NSNN bằng chuyển khoản đối với đồng Việt Nam. Căn cứ chứng từ thu NSNN do ngân hàng gửi đến, KBNN các cấp xử lý:

+ KBNN cấp tỉnh hạch toán tăng tài khoản thanh toán bằng ngoại tệ tại ngân hàng, ghi thu NSNN bằng ngoại tệ; đồng thời, quy đổi ra đồng Việt Nam theo tỷ giá hạch toán ngoại tệ để hạch toán thu NSNN bằng đồng Việt Nam.

+ KBNN thực hiện ghi thu quỹ ngoại tệ của NSNN (khoản thu NSNN tại KBNN và khoản ngoại tệ do KBNN cấp tỉnh chuyển về); đồng thời, quy đổi ra đồng Việt Nam theo tỷ giá hạch toán ngoại tệ (chỉ bao gồm số ngoại tệ thu tại KBNN) để hạch toán thu NSNN.

– Thu ngoại tệ bằng tiền mặt qua ngân hàng: Được thực hiện tương tự như quy trình thu NSNN bằng tiền mặt đối với đồng Việt Nam tại NHTM nơi KBNN mở tài khoản. Căn cứ chứng từ thu NSNN do ngân hàng gửi đến, KBNN các cấp xử lý theo quy trình nêu tại Điểm a Khoản 2 Điều này.

– Thu ngoại tệ bằng tiền mặt qua cơ quan thu hoặc thu trực tiếp vào KBNN:

+ Trường hợp cơ quan thu trực tiếp thu ngoại tệ bằng tiền mặt, thì phải nộp đầy đủ, kịp thời vào tài khoản thanh toán bằng ngoại tệ của KBNN cấp tỉnh mở tại ngân hàng. Tại những nơi không thể nộp ngoại tệ vào ngân hàng, cơ quan thu nộp toàn bộ số ngoại tệ đã thu vào KBNN cấp tỉnh. Quy trình thu thực hiện tương tự như trường hợp thu tiền mặt bằng đồng Việt Nam qua cơ quan thu.

+ Trường hợp người nộp NSNN trực tiếp nộp ngoại tệ bằng tiền mặt vào KBNN cấp tỉnh, thì quy trình thu thực hiện như thu tiền mặt bằng đồng Việt Nam vào KBNN cấp tỉnh; KBNN cấp huyện không tổ chức thu ngoại tệ bằng tiền mặt.

+ Căn cứ số ngoại tệ tiền mặt thu được, KBNN cấp tỉnh thực hiện quy đổi ra đồng Việt Nam theo tỷ giá hạch toán ngoại tệ để hạch toán thu NSNN; đồng thời, gửi toàn bộ số ngoại tệ đã thu vào tài khoản thanh toán bằng ngoại tệ của KBNN cấp tỉnh tại ngân hàng để chuyển về KBNN (Trung ương).

+ Trường hợp KBNN cấp tỉnh không có tài khoản thanh toán bằng ngoại tệ tại ngân hàng (do Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc trung ương hoặc các NHTM trên địa bàn không tổ chức mở tài khoản thanh toán bằng ngoại tệ đối với loại ngoại tệ phát sinh thu NSNN), KBNN cấp tỉnh được bán ngoại tệ bằng tiền mặt cho Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc trung ương; phần chênh lệch giữa tỷ giá bán ngoại tệ thực tế và tỷ giá hạch toán ngoại tệ được theo dõi và chuyển về KBNN (Trung ương) để quyết toán với ngân sách trung ương. Trường hợp chưa bán được ngoại tệ cho Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc trung ương, KBNN cấp tỉnh thực hiện đóng niêm phong và quản lý tại kho đối với số ngoại tệ trên; định kỳ hàng tháng, báo cáo về KBNN (Trung ương) để xử lý.

Như vậy, việc thực hiện thu ngân sách bằng ngoại tệ phải được thực hiện theo nguyên tắc các khoản thu NSNN bằng ngoại tệ sẽ tập chung về quỹ ngoại tệ của NSNN, thống nhất quản lý tại KBNN và phải tuân thủ theo đúng quy trình thu như thu bằng hình thức chuyển khoản hoặc bằng hình thức thu tiền mặt!

Căn cứ pháp lý: Thông tư 328/2016/TT-BTC hướng dẫn thu và quản lý các khoản thu ngân sách nhà nước qua Kho bạc Nhà nước do Bộ trưởng Bộ Tài chính