Kế toán trưởng là một chức danh rất quan trọng trong các doanh nghiệp hay các cơ quan nhà nước. Vậy trường hợp anh làm giám đốc, em có được làm Kế toán trưởng không?

Mục lục bài viết

1. Thế nào là kế toán trưởng?

Căn cứ khoản 1 Điều 53 Văn bản hợp nhất số 14/VBHN-VPQH 2019

2. Anh làm giám đốc, em có được làm Kế toán trưởng không?

Theo quy định tại Điều 52 Văn bản hợp nhất số 14/VBHN-VPQH 2019 Luật kế toán năm 2015, những đối tượng sau đây sẽ không được làm kế toán, bao gồm:

– Đối tượng là người chưa thành niên.

– Người bị Tòa án tuyên bố hạn chế hoặc mất năng lực hành vi dân sự.

– Đối tượng đang phải chấp hành biện pháp đưa vào cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc.

– Đối tượng đang bị cấm hành nghề kế toán theo bản án hoặc quyết định của Tòa án đã có hiệu lực pháp luật.

– Đối tượng đang bị truy cứu trách nhiệm hình sự.

– Đối tượng đang phải chấp hành hình phạt tù hoặc đã bị kết án về một trong các tội xâm phạm trật tự quản lý kinh tế, tội phạm về chức vụ liên quan đến tài chính, kế toán mà chưa được xóa án tích.

– Đối tượng có quan hệ gia đình với người đại diện theo pháp luật, của người đứng đầu, của giám đốc, tổng giám đốc và của cấp phó của người đứng đầu, phó giám đốc, phó tổng giám đốc phụ trách công tác tài chính – kế toán, kế toán trưởng trong cùng một đơn vị kế toán như cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột, ngoại trừ doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác theo quy định của pháp luật.

– Đối tượng đang là người quản lý, điều hành, thủ quỹ, thủ kho, người mua, người bán tài sản trong cùng một đơn vị kế toán, trừ trong doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác theo luật quy định.

Như vậy, pháp luật quy định người đứng đầu cơ quan, tổ chức, đơn vị không được bố trí vợ hoặc chồng, bố, mẹ, con, anh, chị, em ruột của mình giữ chức vụ quản lý về tổ chức nhân sự, kế toán – tài vụ trong cơ quan, tổ chức, đơn vị đó. Do đó, nếu anh làm giám đốc, em sẽ không được làm kế toán trưởng của công ty.

3. Quy định về tiêu chuẩn, quyền cũng như trách nhiệm của người làm kế toán.

Về tiêu chuẩn của một người kế toán phải đáp ứng như sau:

– Trình độ chuyên môn, nghiệp vụ kế toán phải đảm bảo.

– Về phẩm chất, đạo đức nghề nghiệp: phải trung thực, liêm khiết và có ý thức chấp hành pháp luật.

Trong quá trình làm việc, kế toán có quyền độc lập về chuyên môn, nghiệp vụ kế toán.

Trách nhiệm của người làm kế toán là phải tuân thủ các quy định của pháp luật về kế toán, thực hiện các công việc về chuyên môn cũng như phải chịu trách nhiệm về chuyên môn, nghiệp vụ của mình. Người làm kế toán cũ phải có trách nhiệm thực hiện bàn giao công việc kế toán và tài liệu kế toán cho người làm kế toán mới khi có sự thay đổi người làm kế toán. Với những công việc trong thời gian đã từng làm, người làm kế toán cũ phải có trách nhiệm về công việc kế toán đó.

4. Kế toán trưởng phải đáp ứng tiêu chuẩn và điều kiện gì?

Căn cứ khoản 1 Điều 54 Văn bản hợp nhất số 14/VBHN-VPQH 2019 Luật kế toán năm 2015 quy định tiêu chuẩn và điều kiện của một kế toán trưởng phải đáp ứng như sau:

+ Phải có chứng chỉ bồi dưỡng kế toán trưởng.

+ Về chuyên môn, nghiệp vụ phải đáp ứng trình độ từ trung cấp trở lên.

+ Về phẩm chất, đạo đức nghề nghiệp: phải trung thực, liêm khiết và có ý thức chấp hành pháp luật.

+ Có ít nhất là 02 năm thời gian công tác thực tế về kế toán đối với người có chuyên môn, nghiệp vụ về kế toán từ trình độ đại học trở lên.

+ Có ít nhất là 03 năm thời gian công tác thực tế về kế toán đối với người có chuyên môn, nghiệp vụ về kế toán trình độ trung cấp, cao đẳng.

Một người kế toán trưởng phải có các trách nhiệm cũng như quyền hạn sau:

– Tổ chức điều hành bộ máy kế toán theo quy định.

– Trong đơn vị kế toán phải thực hiện các quy định của pháp luật về kế toán, tài chính.

– Lập báo cáo tài chính tuân thủ chế độ kế toán và chuẩn mực kế toán.

Đối với chuyên môn, nghiệp vụ kế toán thì kế toán trưởng có quyền độc lập.

Bên cạnh những quyền độc lập về chuyên môn, nghiệp vụ thì kế toán trưởng của cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước và doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ có các quyền riêng như sau:

+ Về việc tuyển dụng, thuyên chuyển, tăng lương, khen thưởng, kỷ luật người làm kế toán, thủ kho, thủ quỹ có quyền có ý kiến bằng văn bản với người đại diện theo pháp luật của đơn vị kế toán.

+ Được quyền yêu cầu các bộ phận liên quan trong đơn vị kế toán cung cấp đầy đủ, kịp thời tài liệu liên quan đến công việc kế toán và giám sát tài chính của kế toán trưởng.

+ Khi có ý kiến khác với ý kiến của người ra quyết định thì được quyền bảo lưu ý kiến chuyên môn bằng văn bản.

+ Khi phát hiện hành vi vi phạm pháp luật về tài chính, kế toán trong đơn vị được quyền báo cáo bằng văn bản cho người đại diện theo pháp luật của đơn vị kế toán được biết.

Nếu như vẫn phải chấp hành quyết định thì báo cáo lên cấp trên trực tiếp của người đã ra quyết định hoặc cơ quan nhà nước có thẩm quyền và không phải chịu trách nhiệm về hậu quả của việc thi hành quyết định đó.

Như vậy theo quy định trên kế toán trưởng có trách nhiệm sau đây:

– Thực hiện các quy định của pháp luật về kế toán, tài chính trong đơn vị kế toán.

– Tổ chức điều hành bộ máy kế toán theo quy định của Luật Kế toán

– Lập báo cáo tài chính tuân thủ chế độ kế toán và chuẩn mực kế toán.

Ngoài thực hiện các nhiệm vụ của kế toán trưởng theo quy định, kế toán trưởng của cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước và doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ còn có nhiệm vụ giúp người đại diện theo pháp luật của đơn vị kế toán giám sát tài chính tại đơn vị kế toán.

Kế toán trưởng sẽ chịu sự lãnh đạo của người đại diện theo pháp luật của đơn vị kế toán. Ngoài ra sẽ đồng thời chịu sự chỉ đạo và kiểm tra của kế toán trưởng của đơn vị kế toán cấp trên về chuyên môn, nghiệp vụ nếu như có đơn vị kế toán cấp trên.

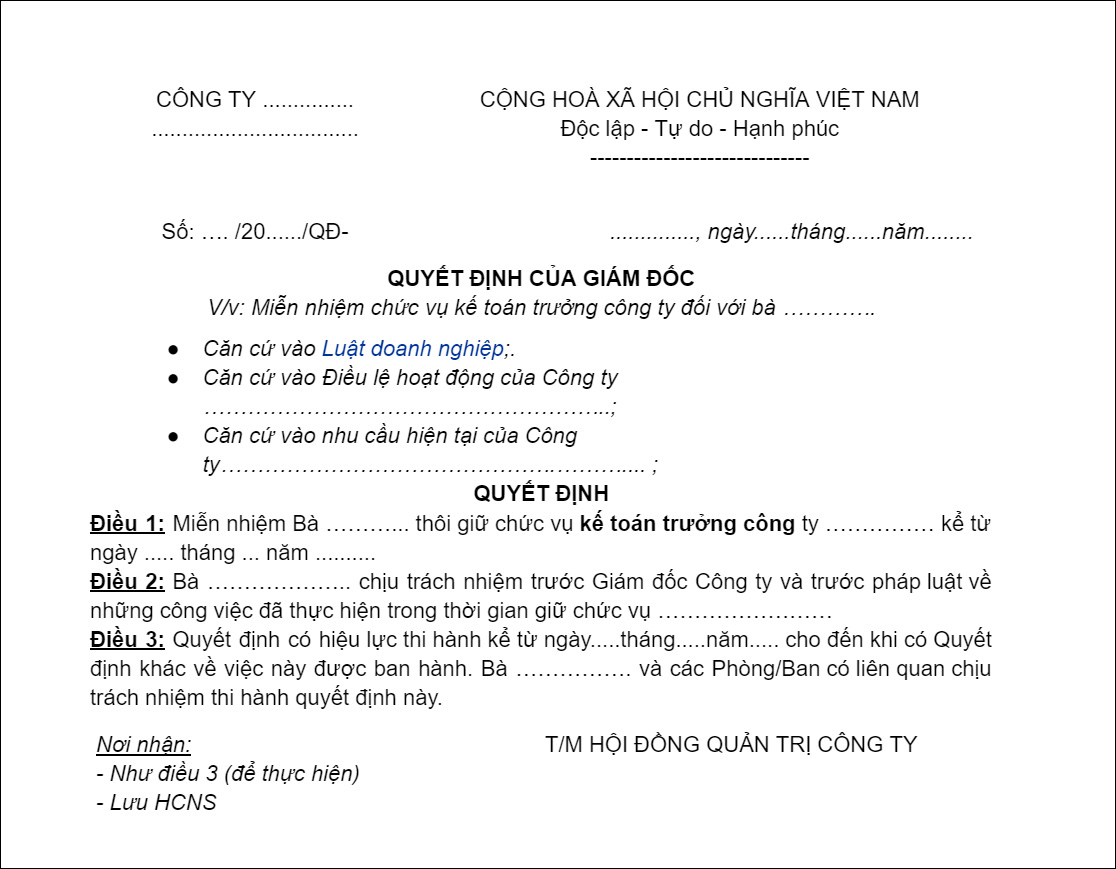

5. Mẫu quyết định bổ nhiệm kế toán trưởng

| CÔNG TY…… | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: …/20…/QĐ – ……… | Độc lập – Tự do – Hạnh phúc |

……, ngày … tháng … năm 20..

QUYẾT ĐỊNH CỦA HỘI ĐỒNG QUẢN TRỊ

CÔNG TY …..

V/v: Bổ nhiệm Kế toán trưởng Công ty.

HỘI ĐỒNG QUẢN TRỊ CÔNG TY …………

– Căn cứ Luật Doanh nghiệp 2020.

– Căn cứ vào Điều lệ tổ chức và hoạt động của Công ty…………;

– Căn cứ vào Biên bản họp Hội đồng Quản trị Công ty…………..;

– Căn cứ vào yêu cầu hoạt động kinh doanh;

– Xét năng lực và phẩm chất cán bộ;

QUYẾT ĐỊNH

Điều 1: Bổ nhiệm

Ông/Bà: ……… Giới tính: ………

Sinh ngày: …./…./…. Dân tộc: Kinh Quốc tịch: Việt Nam

Số CMND/Hộ chiếu: …………

Nơi cấp: ………… Ngày cấp: …/…/….

Nơi đăng ký hộ khẩu thường trú: ………

Chỗ ở hiện tại: …………

Giữ chức vụ: Kế toán trưởng Công ty …………

Điều 2: Ông (bà) …….. có các nghĩa vụ:

– Giúp giám đốc tổ chức công tác kế toán, thống kê, hoạt động sản xuất kinh doanh của doanh nghiệp;

– Tuân thủ Luật pháp và tuân thủ quy chế quản lý tài chính của Công ty;

– Phải tổ chức, đôn đốc, kiểm tra các nhân viên kế toán của mình, thực hiện đúng chức năng nhiệm vụ của kế toán.

Và các quyền:

– Yêu cầu các bộ phận trong doanh nghiệp lập chứng từ cho các nghiệp vụ kế toán phát sinh ở bộ phận đó một cách chính xác và chuyển về phòng kế toán các chứng từ đó đầy đủ, kịp thời;

– Yêu cầu các bộ phận trong doanh nghiệp phối kết hợp thực hiện các công việc có liên quan;

– Ký duyệt các chứng từ, báo cáo và phải bảo đảm tính hợp lệ, hợp pháp của các giấy tờ này.

– Ông (bà) ……… được hưởng lương, bảo hiểm xã hội, chế độ công tác phí theo quy định trong Hợp đồng lao động và các quy chế tài chính khác của Công ty

Điều 3: Ông (bà) ……… và những người liên quan chịu trách nhiệm thi hành Quyết định này.

Quyết định có hiệu lực kể từ ngày ký.

| Nơi nhận: – Như điều 3 – Lưu VP | T/M HỘI ĐỒNG QUẢN TRỊ CHỦ TỊCH |

CÁC VĂN BẢN PHÁP LUẬT ĐƯỢC SỬ DỤNG TRONG BÀI VIẾT:

Văn bản hợp nhất số 14/VBHN-VPQH 2019 Luật kế toán năm 2015.