Thuế giá trị gia tăng được xem là một trong những nguồn thu quan trọng của ngân sách nhà nước, thuế giá trị gia tăng hướng tới mục tiêu khuyến khích xuất khẩu các loại hàng hóa và dịch vụ, điều tiết thu nhập của các tổ chức và cá nhân tiêu dùng. Dưới đây là quy định của pháp luật về việc gia hạn thời gian nộp thuế giá trị gia tăng.

Mục lục bài viết

1. Quy định về việc gia hạn thời hạn nộp thuế giá trị gia tăng:

Công dân cần phải có trách nhiệm nộp thuế giá trị gia tăng theo đúng thời hạn do pháp luật quy định, tuy nhiên trong một số trường hợp pháp luật cho phép người nộp thuế thực hiện thủ tục gia hạn nộp thuế giá trị gia tăng. Căn cứ theo quy định tại Điều 64 và Điều 65 của Luật quản lý thuế năm 2019, việc gia hạn thời gian nộp thuế giá trị gia tăng sẽ được thực hiện như sau:

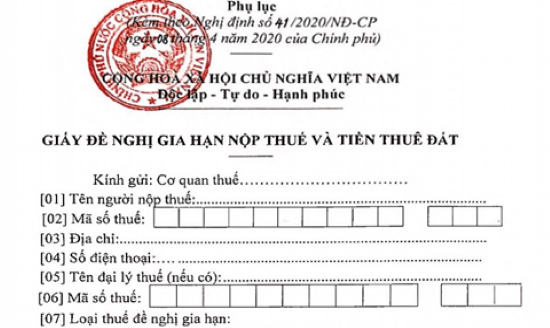

Bước 1: Người nộp thuế thuộc một trong những trường hợp được phép gia hạn thời gian nộp thuế giá trị gia tăng theo quy định của pháp luật sẽ cần phải chuẩn bị một bộ hồ sơ đầy đủ và hợp lệ để nộp tới cơ quan có thẩm quyền. Thành phần hồ sơ thực hiện thủ tục gia hạn thời gian nộp thuế giá trị gia tăng sẽ bao gồm các loại giấy tờ và tài liệu cơ bản sau đây:

– Văn bản đề nghị gia hạn thời gian nộp thuế giá trị gia tăng theo mẫu do pháp luật quy định, trong đó cần phải nêu rõ lý do xin gia hạn, số tiền thuế và thời hạn nộp;

– Các tài liệu và giấy tờ, chứng minh lý do gia hạn thời gian nộp thuế giá trị gia tăng là hợp lý và phù hợp với quy định của pháp luật.

Bước 2: Sau khi chuẩn bị bộ hồ sơ đầy đủ và hợp lệ, nộp hồ sơ tới cơ quan có thẩm quyền. Cơ quan có thẩm quyền tiếp nhận hồ sơ gia hạn thời gian nộp thuế giá trị gia tăng trong trường hợp này được xác định là Cơ quan thuế. Có thể nộp hồ sơ trực tiếp tại cơ quan quản lý thuế hoặc có thể nộp thông qua dịch vụ bưu chính.

Bước 3: Cơ quan quản lý thuế tiếp nhận hồ sơ, xử lý hồ sơ gia hạn thời gian nộp thuế giá trị gia tăng. Cơ quan quản lý thuế sẽ tiếp nhận hồ sơ gia hạn thời gian nộp thuế giá trị gia tăng thông qua các hình thức như sau: nhận hồ sơ trực tiếp tại cơ quan quản lý thuế, nhận hồ sơ thông qua dịch vụ bưu chính, nhận hồ sơ điện tử thông qua Cổng giao dịch điện tử của cơ quan quản lý thuế. Sau đó, giải quyết hồ sơ theo quy định của pháp luật. Trong trường hợp nhận thấy hồ sơ hợp pháp và đầy đủ, đúng mẫu theo quy định của pháp luật, cơ quan quản lý thuế thông báo bằng văn bản về việc gia hạn thời gian nộp thuế giá trị gia tăng cho người nộp thuế trong khoảng thời gian 10 ngày làm việc được tính kể từ ngày nhận đủ hồ sơ. Trong trường hợp hồ sơ không đầy đủ, không đáp ứng đầy đủ điều kiện để gia hạn thời gian nộp thuế giá trị gia tăng, cơ quan quản lý thuế cần phải trả lời bằng văn bản, trong đó nêu rõ lý do chính đáng phải gửi về cho người nộp thuế trong khoảng thời gian 03 ngày được tính kể từ ngày tiếp nhận hồ sơ.

Bước 4: Cơ quan quản lý thuế thông báo cho người nộp thuế về việc chấp nhận đơn gia hạn thời gian nộp thuế giá trị gia tăng. Đồng thời, không tính tiền chậm nộp đối với số tiền thuế trong khoảng thời gian được gia hạn.

2. Các trường hợp gia hạn thời hạn nộp thuế giá trị gia tăng:

Căn cứ theo quy định tại Điều 2 của Văn bản hợp nhất Luật thuế giá trị gia tăng năm 2016 có quy định về thuế giá trị gia tăng, theo đó thuế giá trị gia tăng là khái niệm để chỉ loại thuế được tính dựa trên phần giá trị tăng thêm của các loại hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, quá trình lưu thông và quá trình tiêu dùng. Căn cứ theo quy định tại Điều 62 của Luật quản lý thuế năm 2019 có quy định về vấn đề gia hạn nộp thuế. Cụ thể như sau:

– Việc gia hạn nộp thuế sẽ được xem xét dựa trên cơ sở đề nghị của người nộp thuế khi thuộc một trong những trường hợp cơ bản như sau:

+ Bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến quá trình sản xuất kinh doanh do gặp phải sự kiện bất khả kháng, trở ngại khách quan;

+ Phải ngừng hoạt động kinh doanh do di dời các cơ sở sản xuất kinh doanh theo yêu cầu của cơ quan nhà nước có thẩm quyền, từ đó làm ảnh hưởng đến quá trình sản xuất kinh doanh của người nộp thuế.

– Đồng thời người nộp thuế thuộc các trường hợp được gia hạn thời gian nộp thuế giá trị gia tăng sẽ được gia hạn một phần hoặc gia hạn toàn bộ số tiền thuế giá trị gia tăng phải nộp;

– Thời gian gia hạn nộp thuế sẽ được quy định cụ thể như sau:

+ Không quá 02 năm được tính kể từ ngày hết thời hạn nộp thuế đối với trường hợp bị thiệt hại vật chất gây ảnh hưởng trực tiếp đến quá trình sản xuất kinh doanh do gặp phải sự kiện bất khả kháng;

+ Không quá 01 năm được tính kể từ ngày hết thời hạn nộp thuế đối với trường hợp phải ngưng hoạt động sản xuất kinh doanh do di dời sản xuất theo yêu cầu của cơ quan nhà nước có thẩm quyền làm ảnh hưởng đến quá trình kinh doanh.

+ Người nộp thuế sẽ không bị xử phạt, người nộp thuế cũng không phải nộp tiền chậm nộp tính trên số tiền nợ thuế trong khoảng thời gian được gia hạn thời gian nộp thuế giá trị gia tăng.

Theo đó thì có thể nói, khi thuộc một trong 02 trường hợp nêu trên thì sẽ được cơ quan quản lý thuế chấp nhận đơn gia hạn thời gian nộp thuế giá trị gia tăng.

3. Hạn nộp thuế GTGT hiện nay được xác định là khi nào?

Căn cứ theo quy định tại Điều 44 của Luật quản lý thuế năm 2019 có quy định về thời hạn nộp hồ sơ khai thuế. Cụ thể như sau:

Thời hạn nộp hồ sơ khai thuế đối với các loại thuế theo tháng, các loại thuế theo quý sẽ được xác định như sau:

+ Chậm nhất là ngày thứ 20 của tháng tiếp theo phát sinh nghĩa vụ nộp thuế đối với trường hợp nộp thuế theo tháng;

+ Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo quý phát sinh nghĩa vụ đóng thuế đối với trường hợp nộp thuế theo quý.

Theo đó thì có thể nói, thời hạn nộp thuế giá trị gia tăng trong năm 2024 hiện nay được xác định cụ thể như sau:

– Thời hạn nộp hồ sơ khai thuế quý 1 của năm 2024 được xác định chậm nhất là ngày 02 tháng 05 năm 2024;

– Thời hạn nộp hồ sơ khai thuế quý 2 của năm 2024 được xác định chậm nhất là ngày 31 tháng 07 năm 2024;

– Thời hạn nộp hồ sơ khai thuế quý 3 của năm 2024 được xác định chậm nhất là ngày 31 tháng 10 năm 2024;

– Thời hạn nộp hồ sơ khai thuế quý 4 của năm 2024 được xác định chậm nhất là ngày 31 tháng 01 năm 2025.

Các văn bản pháp luật được sử dụng trong bài viết:

– Văn bản hợp nhất 01/VBHN-VPQH Luật thuế giá trị gia tăng 2016;

– Luật Quản lý thuế 2019;

– Thông tư 111/2013/TT-BTC của Bộ Tài chính về việc hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân;

– Thông tư 25/2018/TT-BTC của Bộ Tài chính về việc hướng dẫn Nghị định 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ và sửa đổi, bổ sung một số điều của Thông tư 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính, Thông tư 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính;

– Thông tư 119/2014/TT-BTC của Bộ Tài chính về việc sửa đổi, bổ sung một số điều của Thông tư 156/2013/TT-BTC ngày 06/11/2013, Thông tư 111/2013/TT-BTC ngày 15/08/2013, Thông tư 219/2013/TT-BTC ngày 31/12/2013, Thông tư 08/2013/TT-BTC ngày 10/01/2013, Thông tư 85/2011/TT-BTC ngày 17/06/2011, Thông tư 39/2014/TT-BTC ngày 31/03/2014 và Thông tư 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế.

THAM KHẢO THÊM: